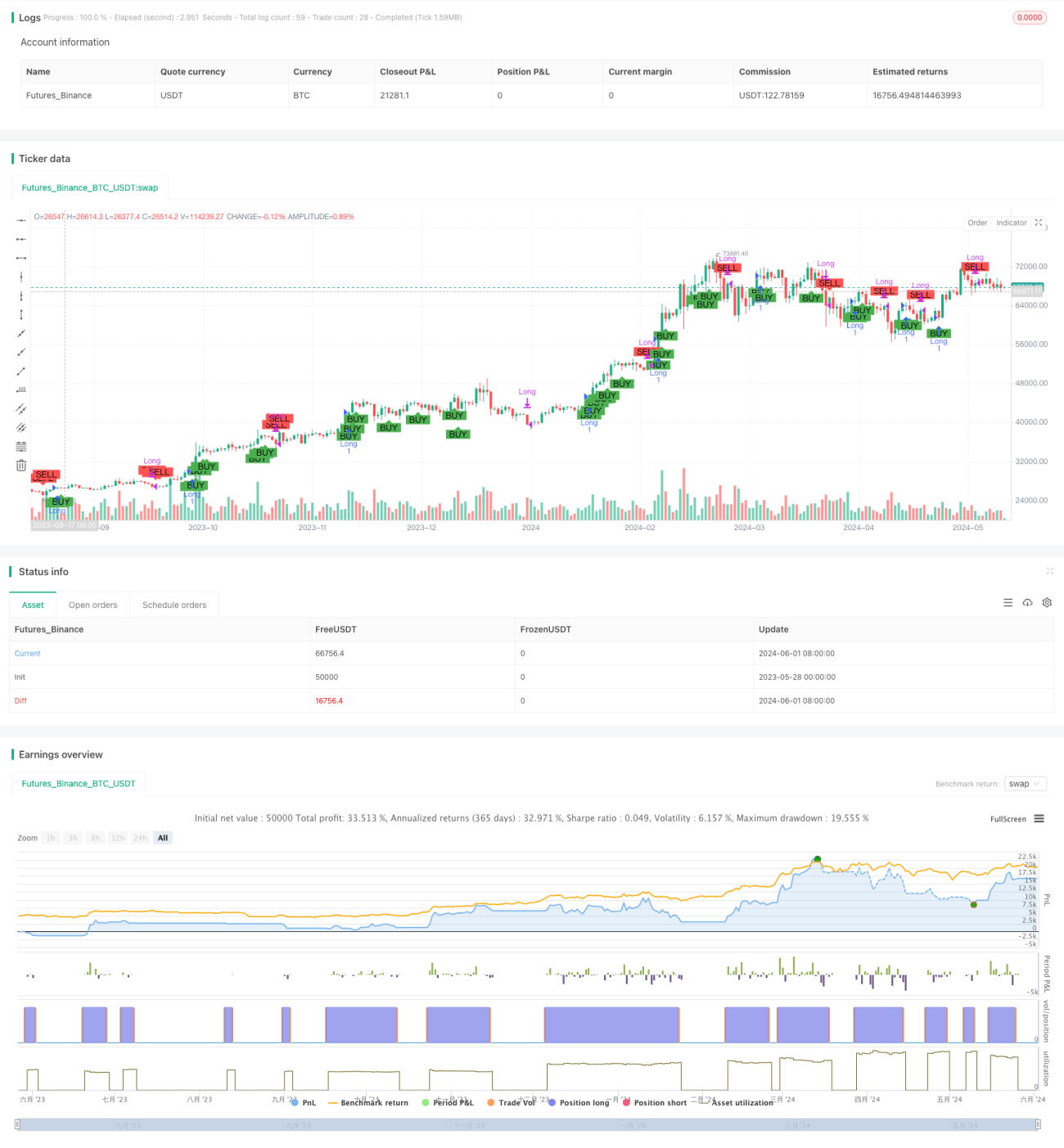

Estrategia de stop-loss dinámico basada en cuadrícula dinámica adaptativa de media móvil con velas continuas

Resumen

Esta estrategia se basa en la evolución de velas consecutivas, comparando el precio de cierre actual con los precios de cierre de las tres velas anteriores para decidir si abrir una posición. Cuando se dan tres velas consecutivas al alza, se abre una posición larga; en caso contrario, se cierra la posición. Además, la estrategia emplea un método de stop loss dinámico, donde el nivel de stop loss se determina en función del precio de apertura y un porcentaje de stop loss establecido. Este enfoque permite ajustar dinámicamente el nivel de stop loss para un mejor control del riesgo.

Principio de la estrategia

- Comparando el precio de cierre actual con los precios de cierre de las tres velas anteriores, se determina si se cumple la condición de tres velas consecutivas al alza o a la baja.

- Si se cumple la condición de tres velas consecutivas al alza, se abre una posición larga en la apertura de la cuarta vela.

- Una vez abierta la posición, se calcula el nivel de stop loss en función del precio de apertura y el porcentaje de stop loss establecido.

- Si se cumple la condición de tres velas consecutivas a la baja o el precio alcanza el nivel de stop loss, se cierra la posición.

Ventajas de la estrategia

- La estrategia juzga basándose en la evolución de velas consecutivas, lo que permite capturar oportunidades de tendencia en el mercado.

- Al adoptar un stop loss dinámico, ajusta el nivel de stop loss en tiempo real según el precio de apertura y el porcentaje de stop loss, lo que mejora el control del riesgo.

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Es aplicable a múltiples mercados y activos, con un cierto grado de universalidad.

Riesgos de la estrategia

- La estrategia depende del juicio de la evolución de velas consecutivas; si el mercado presenta movimientos laterales o no tendenciales, pueden producirse aperturas y cierres frecuentes, aumentando los costos de transacción.

- El nivel de stop loss depende de la elección del porcentaje de stop loss; si se elige incorrectamente, puede provocar un stop loss demasiado temprano o demasiado tardío, afectando el rendimiento de la estrategia.

- La estrategia no considera las características del activo negociado, como la volatilidad o la liquidez, por lo que en la práctica necesita ajustes según las condiciones específicas.

Direcciones de optimización de la estrategia

- Incorporar más indicadores técnicos, como medias móviles, MACD, etc., como condiciones auxiliares de juicio para mejorar la precisión de las aperturas y cierres.

- Optimizar los parámetros del porcentaje de stop loss para encontrar la configuración óptima de stop loss y mejorar la capacidad de control de riesgo de la estrategia.

- Considerar la incorporación de lógica de gestión de posición, ajustando dinámicamente el tamaño de la posición según la volatilidad del mercado, el capital de la cuenta, etc., para mejorar la eficiencia del uso de fondos.

- Optimizar los parámetros de la estrategia por separado para diferentes activos y características de mercado, mejorando la adaptabilidad de la estrategia.

Conclusión

Esta estrategia toma decisiones de apertura y cierre basándose en la evolución de velas consecutivas, y emplea un stop loss dinámico para controlar el riesgo. La lógica de la estrategia es clara, fácil de entender e implementar, y aplicable a múltiples mercados y activos. Sin embargo, en la práctica, se debe prestar atención al riesgo de mercados no tendenciales y optimizar parámetros como el porcentaje de stop loss. Además, la incorporación de más indicadores técnicos y métodos de gestión de posición puede mejorar aún más el rendimiento de la estrategia.

- 1