Estrategia de retroceso de Fibonacci dinámico

Resumen

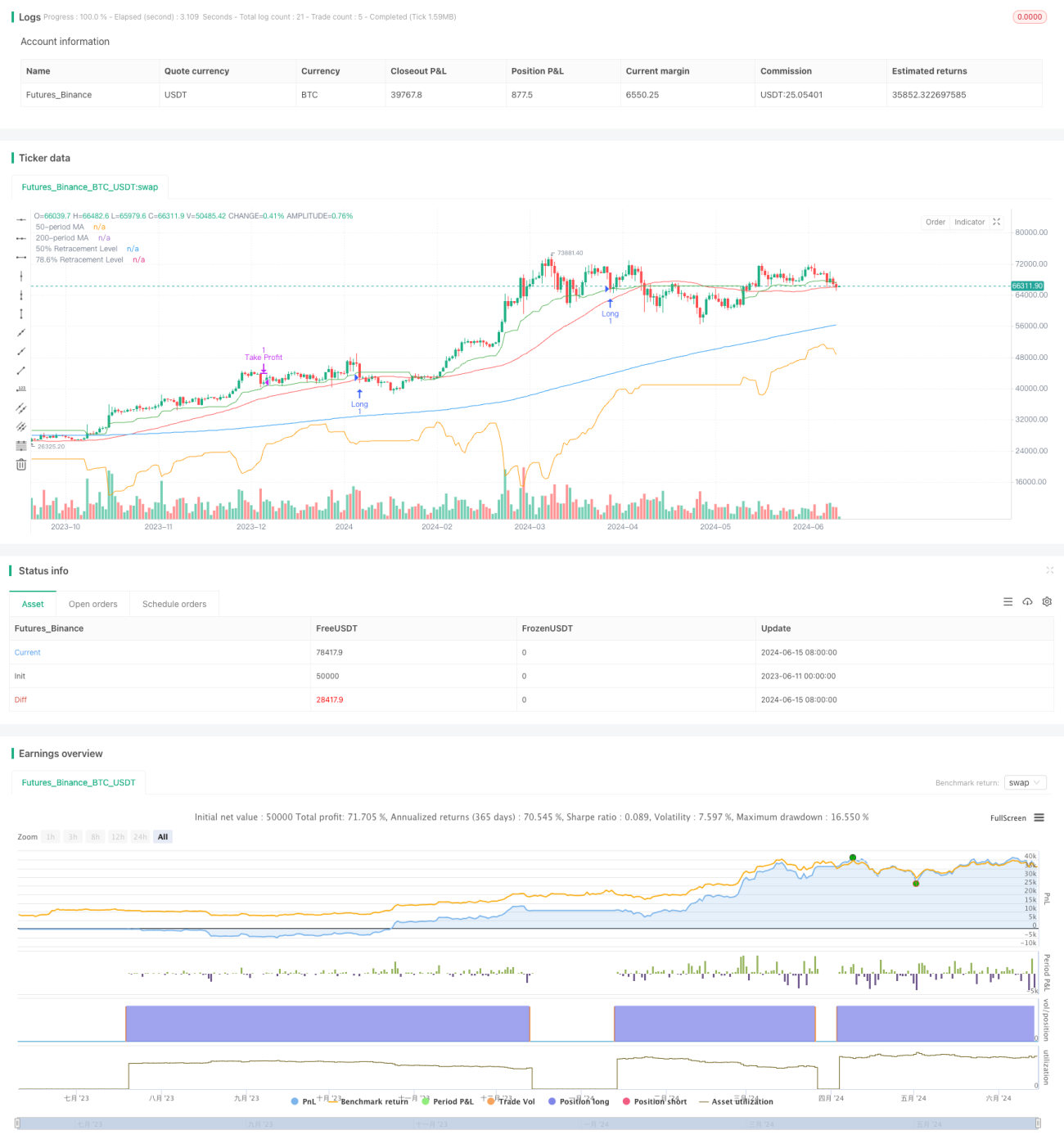

Esta estrategia se basa en los retrocesos de Fibonacci y medias móviles, con el objetivo de capturar oportunidades de retroceso dentro de la tendencia del mercado. Calcula los niveles de retroceso de Fibonacci determinando los precios máximos y mínimos de diferentes períodos, y utiliza medias móviles para confirmar la dirección de la tendencia. La estrategia solo considera la entrada en posiciones largas cuando el precio se encuentra por encima de las medias móviles de largo y mediano plazo, y opera cuando el precio retrocede hasta niveles clave de Fibonacci.

Principio de la Estrategia

El principio central de esta estrategia es utilizar los niveles de retroceso de Fibonacci y las medias móviles para identificar puntos de entrada potenciales. Primero, calcula las medias móviles simples (SMA) de largo plazo (200 períodos) y mediano plazo (50 períodos) para determinar la dirección general de la tendencia. A continuación, calcula los precios máximos y mínimos de los períodos de 21, 50 y 9, y con base en estos precios calcula los correspondientes niveles de retroceso de Fibonacci. El nivel de retroceso del 50% se determina promediando los puntos medios de retroceso de estos tres períodos. El nivel de retroceso del 78,6% se calcula a partir de la diferencia entre el precio máximo promedio y el precio mínimo promedio de estos períodos.

La estrategia solo ingresa en posiciones largas cuando se cumplen todas las condiciones siguientes: el precio está por encima de las medias móviles de 200 y 50 períodos, y el precio es menor o igual al nivel de retroceso del 50%. Una vez que se ingresa, el nivel de toma de ganancias se define como el precio de apertura promedio más la diferencia entre el precio de apertura promedio y el nivel de retroceso del 78,6% multiplicada por la relación riesgo-recompensa. El nivel de stop loss se define como el nivel de retroceso del 78,6%. Cuando el precio alcanza el nivel de toma de ganancias o stop loss, la estrategia sale de la posición larga.

Ventajas de la Estrategia

-

Confirmación de tendencia: La estrategia utiliza medias móviles de largo y mediano plazo para confirmar la dirección general de la tendencia, lo que ayuda a evitar operar en mercados en contra de la tendencia.

-

Niveles de retroceso dinámicos: Al calcular los precios máximos y mínimos de diferentes períodos (21, 50 y 9), la estrategia puede ajustar dinámicamente los niveles clave de retroceso de Fibonacci para adaptarse a diferentes condiciones del mercado.

-

Gestión de riesgos: La estrategia emplea una relación riesgo-recompensa predefinida para determinar los niveles de toma de ganancias y stop loss, lo que ayuda a gestionar el riesgo de la operación y optimizar el rendimiento potencial.

-

Ayuda visual: La estrategia dibuja las medias móviles y los niveles clave de retroceso de Fibonacci en el gráfico, proporcionando una clara referencia visual para el operador, lo que facilita la toma de decisiones informadas.

Riesgos de la Estrategia

-

Entrada tardía: En condiciones de mercado que cambian rápidamente, esperar a que el precio retroceda hasta niveles clave de Fibonacci puede llevar a perder la mejor oportunidad de entrada.

-

Señales falsas: En algunos casos, el precio puede superar brevemente los niveles clave de Fibonacci pero recuperarse rápidamente, generando señales de trading falsas.

-

Reversión de tendencia: Esta estrategia funciona mejor en mercados con tendencia. Si la tendencia se revierte, la estrategia puede sufrir pérdidas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, como la longitud de las medias móviles y los períodos de retroceso de Fibonacci. Una elección inadecuada de parámetros puede llevar a resultados subóptimos.

Direcciones de Optimización de la Estrategia

-

Optimización dinámica de parámetros: Implementar mecanismos adaptativos para ajustar dinámicamente los parámetros de la estrategia, como la longitud de las medias móviles y los períodos de retroceso de Fibonacci, para adaptarse a las condiciones cambiantes del mercado.

-

Análisis de múltiples marcos temporales: Combinar el análisis de múltiples marcos temporales para obtener una visión más completa del mercado y confirmar las señales de trading.

-

Mejora de la gestión de riesgos: Introducir técnicas de gestión de riesgos más avanzadas, como el ajuste de posición basado en la volatilidad o el trailing stop, para proteger mejor el capital y gestionar el riesgo de las operaciones.

-

Combinación de indicadores: Integrar otros indicadores técnicos (como el RSI o el estocástico) con las medias móviles existentes y los niveles de retroceso de Fibonacci para mejorar la precisión y fiabilidad de las señales de trading.

Resumen

La "Estrategia de Trading con Retrocesos de Fibonacci Dinámicos" es un método de trading basado en el análisis técnico, diseñado para identificar oportunidades de entrada potenciales en mercados con tendencia utilizando los retrocesos de Fibonacci y las medias móviles. Al calcular dinámicamente los niveles de retroceso clave y confirmar la dirección de la tendencia, la estrategia proporciona a los operadores un enfoque estructurado para gestionar el riesgo y optimizar el rendimiento. Aunque la estrategia tiene sus ventajas, también presenta algunos riesgos y limitaciones. Mediante la optimización de los parámetros de la estrategia, la mejora de la gestión de riesgos y la combinación con otros indicadores técnicos, se puede mejorar aún más el rendimiento y la solidez de la estrategia. En general, la "Estrategia de Trading con Retrocesos de Fibonacci Dinámicos" ofrece un marco prometedor para los operadores que desean utilizar herramientas de análisis técnico en sus operaciones.

- 1