智能渐进式价格包络线动态加仓策略

概述

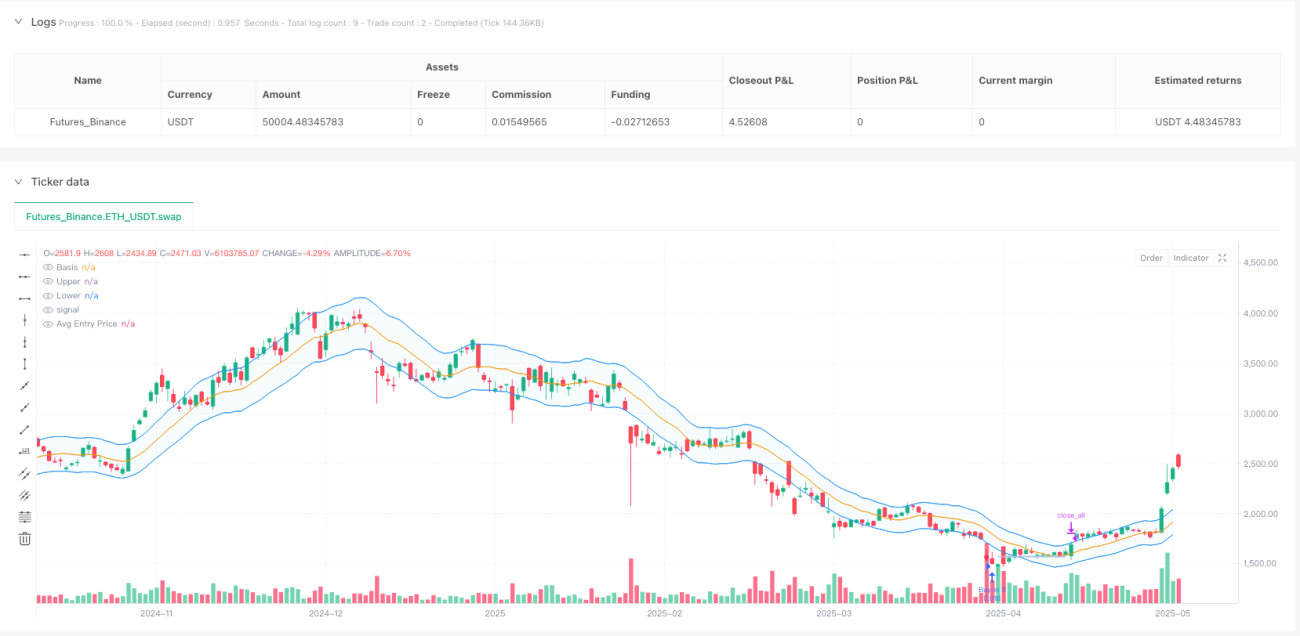

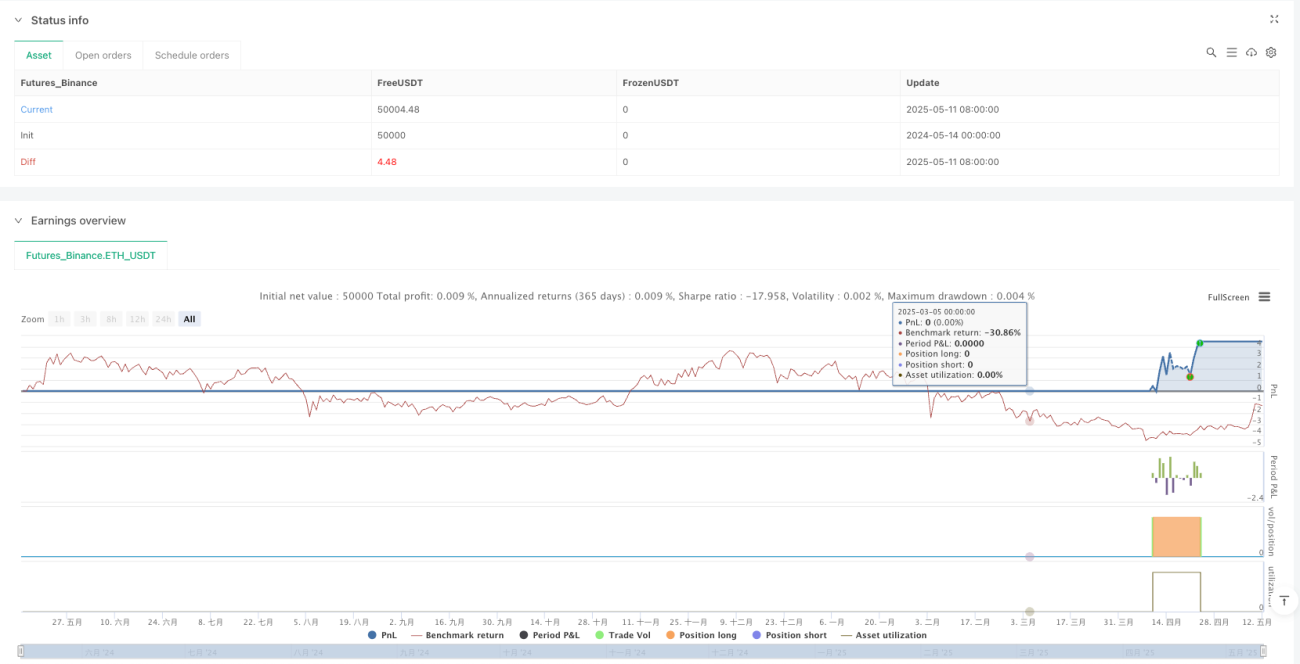

智能渐进式价格包络线动态加仓策略是一种基于移动平均线包络带的长线交易策略,该策略在价格跌破下包络带时进行买入,并通过步进式方式控制风险进行加仓。该策略最多支持8次买入,买入之间设有冷却期,并根据平均入场价格设定止盈或根据风险控制设定止损。该策略在回测时限制了交易范围为最近365天,以提供更可控的回测结果。

策略核心思想是在价格回调至移动平均线包络带下轨时进行买入,这通常代表短期超卖区域,然后在价格回升至上轨时获利了结,同时设置合理止损以控制风险。该策略充分利用价格波动特性,通过多次分批买入降低平均成本,适合在波动性较高的市场环境中应用。

策略原理

该策略的核心原理基于以下几个关键组件:

-

移动平均线包络带计算:

- 首先计算基准线(可选择SMA或EMA)

- 上包络带 = 基准线 * (1 + 百分比偏移)

- 下包络带 = 基准线 * (1 - 百分比偏移)

-

入场条件:

- 价格低于下包络带

- 距离上次买入已经过了设定的冷却期

- 当前买入次数未超过最大限制(8次)

- 价格低于平均入场价格(或者在上升趋势中)

- 价格低于上次买入价格

-

出场条件:

- 价格上涨至平均入场价格的设定止盈百分比以上

- 或者价格下跌至平均入场价格的设定止损百分比以下

-

仓位管理:

- 每次买入都会记录并更新平均入场价格

- 最多允许8次买入,形成阶梯式加仓

- 止盈或止损触发后,所有仓位一次性平仓

-

趋势判断:

- 通过基准线的方向判断大趋势(基准线上升为上升趋势)

- 在上升趋势中,策略放宽了一些买入条件

策略优势

-

渐进式风险控制:

该策略采用渐进式加仓方法,而不是一次性买入全部仓位,有效分散了入场风险。通过最多8次的加仓机会,在下跌趋势中不断降低平均成本,提高了最终盈利的可能性。 -

自动化的入场和出场机制:

策略基于明确的技术指标(移动平均线包络带)自动判断入场点和出场点,减少了主观判断带来的情绪化交易决策。 -

灵活的参数调整:

策略提供了丰富的可调参数,包括包络线长度、偏移百分比、止盈止损比例以及买入冷却期等,可以根据不同市场环境进行优化。 -

趋势感知能力:

策略通过判断基准线方向来识别趋势,在上升趋势中适当放宽买入条件,提高了策略的灵活性和适应性。 -

波动性利用:

特别适合在高波动性市场中应用,能够有效利用价格波动进行加仓和获利,波动越大,策略潜在收益也越高。

策略风险

-

趋势反转风险:

在强烈的下跌趋势中,价格可能持续跌破包络带,导致多次加仓后仍面临亏损。虽然设置了止损机制,但在极端行情下,可能会触发较大亏损。 -

参数敏感性:

策略性能高度依赖于参数设置,不同的市场环境可能需要不同的参数组合。错误的参数设置可能导致过度交易或错过交易机会。 -

资金需求:

由于策略最多允许8次买入,如果市场持续下跌,需要准备足够的资金来支持多次加仓,这可能超出小资金账户的承受能力。 -

冷却期设置风险:

冷却期设置不当可能导致错过重要的买入机会,或者在不适当的时机过早加仓。 -

止盈设置风险:

如果止盈百分比设置过高,可能错过获利机会;设置过低,则可能限制了潜在盈利空间。

策略优化方向

-

动态包络带参数调整:

可以考虑根据市场波动性自动调整包络带的偏移百分比,在低波动市场使用较小的偏移,在高波动市场使用较大的偏移。这样可以更好地适应不同市场环境。 -

加入更复杂的趋势过滤器:

当前策略使用简单的基准线方向判断趋势,可以考虑加入更复杂的趋势指标(如MACD、ADX等)来提高趋势判断的准确性,避免在强烈下跌趋势中过早买入。 -

动态止盈止损机制:

可以将固定百分比的止盈止损改为基于市场波动性的动态调整机制,例如基于ATR(平均真实波幅)设置止盈止损水平。 -

资金管理优化:

可以实现动态仓位分配,而不是每次买入固定金额。例如,可以在首次买入使用较小比例的资金,随着价格继续下跌,逐步增加买入金额。 -

增加时间过滤器:

考虑加入基于时间的过滤条件,避免在市场低活跃度时段交易,或者根据历史统计数据识别最有利的交易时段。

总结

智能渐进式价格包络线动态加仓策略是一种结合了技术分析和风险管理的系统化交易方法。该策略通过移动平均线包络带识别潜在的买入机会,利用渐进式加仓降低平均成本,并设置明确的止盈止损规则控制风险。

该策略特别适合在波动性较高的市场中应用,能够有效利用价格波动创造盈利机会。同时,通过参数优化和额外过滤器的添加,该策略还有很大的改进空间。然而,使用者需要注意策略的风险,特别是在强烈下跌趋势中可能面临的连续亏损风险,确保有足够的资金支持多次加仓,并根据不同市场环境调整参数设置。

总体而言,该策略提供了一个系统化的交易框架,结合了趋势跟踪和逆势交易的元素,通过明确的规则减少情绪化决策,有助于培养纪律性的交易习惯。对于寻求在波动市场中实现稳定回报的交易者来说,这是一个值得考虑的策略选择。

- 1