Estrategia de determinación de tendencia EMA reflectiva basada en la media móvil de Hull

Resumen

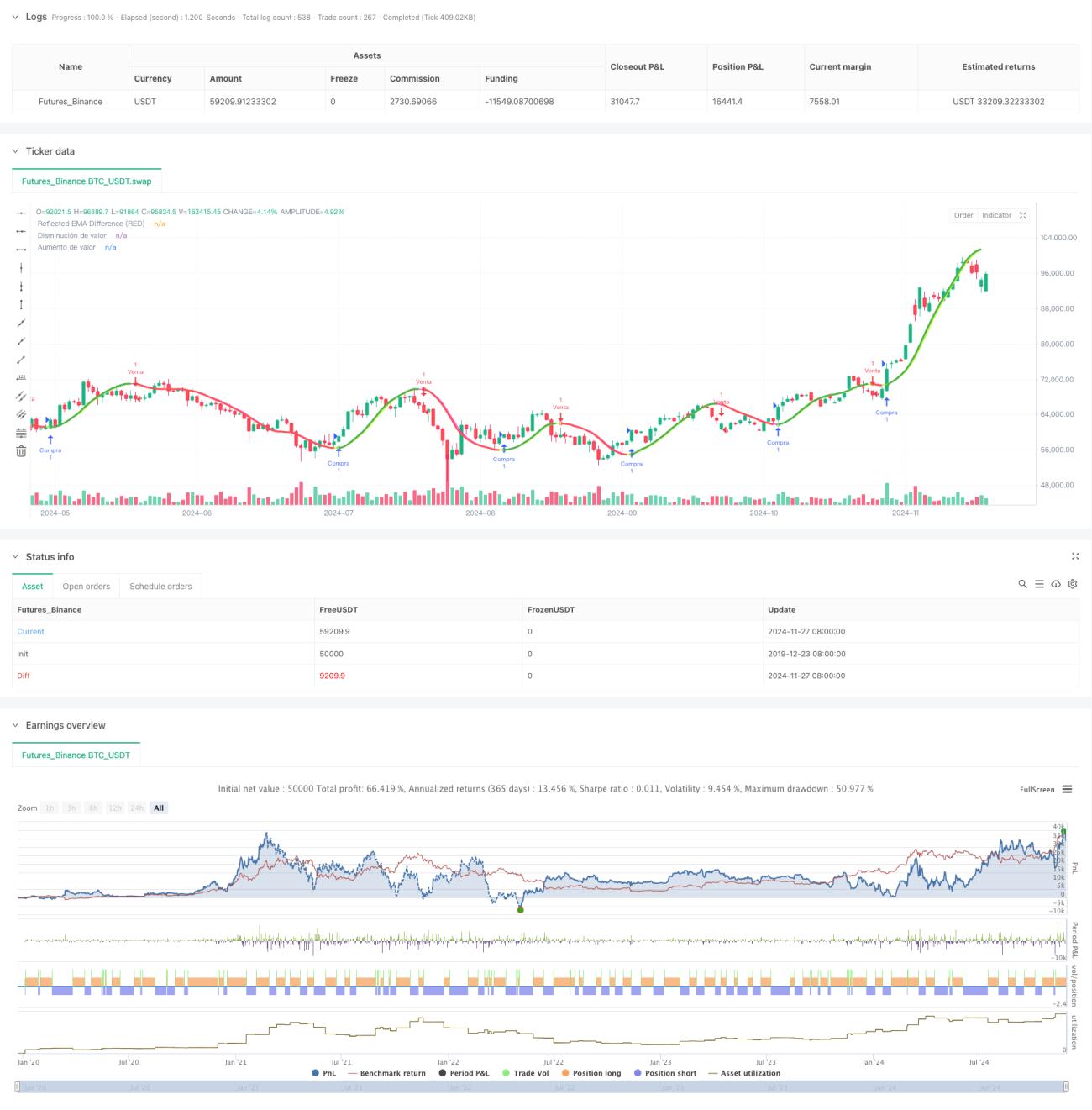

Esta estrategia utiliza la propiedad de reflexión de la Media Móvil Hull (HMA) para determinar la tendencia del mercado. El núcleo de la estrategia consiste en calcular la diferencia entre las medias móviles Hull de corto y largo plazo, y predecir la dirección del precio mediante el valor reflejado de esta diferencia. Al establecer parámetros porcentuales ajustables, la estrategia puede adaptarse a diferentes ciclos de negociación, proporcionando señales de juicio de tendencia más precisas.

Principio de la estrategia

La estrategia utiliza dos medias móviles Hull de 36 y 44 períodos como indicadores base. Calcula la diferencia absoluta entre estas dos medias móviles y, combinando la dirección actual de la tendencia, realiza un cálculo de reflexión sobre la diferencia para obtener el valor reflejado. Además, se introduce una Media Móvil Ponderada (WMA) para calcular el valor delta, y el cruce entre este delta y el valor reflejado determina los puntos de inflexión de la tendencia. En el proceso de juicio de tendencia, se establece un factor de corrección ajustable para controlar la sensibilidad de la reversión de tendencia. Cuando el precio supera la línea límite de tendencia predefinida, la estrategia emite la señal de trading correspondiente.

Ventajas de la estrategia

- El uso de la Media Móvil Hull reduce el retraso de las medias móviles tradicionales, mejorando la velocidad de respuesta de la estrategia a los cambios del mercado.

- La introducción del concepto de valor reflejado permite capturar con mayor precisión los puntos de inflexión de la tendencia.

- El diseño de un factor de corrección ajustable proporciona una alta adaptabilidad a la estrategia.

- El cálculo basado en la diferencia absoluta mejora la fiabilidad de las señales.

- Incorpora mecanismos de control de riesgos, incluido el ajuste dinámico de la línea límite de tendencia.

- El sistema incluye componentes visuales que facilitan al trader la evaluación intuitiva del estado del mercado.

Riesgos de la estrategia

- En mercados laterales o de consolidación, pueden generarse señales falsas frecuentes.

- Una configuración inadecuada de parámetros puede provocar retraso en las señales o una sensibilidad excesiva.

- En mercados con alta volatilidad, la línea límite de tendencia puede no ajustarse a tiempo.

- La estrategia depende de cálculos basados en datos históricos, por lo que su reacción ante eventos repentinos del mercado puede no ser lo suficientemente rápida.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad para ajustar dinámicamente el factor de corrección, mejorando la capacidad de adaptación de la estrategia al estado del mercado.

- Añadir un mecanismo de identificación del estado del mercado para utilizar diferentes configuraciones de parámetros según las condiciones del mercado.

- Desarrollar un sistema de optimización de parámetros adaptativos que permita el ajuste dinámico de los mismos.

- Incorporar un módulo de análisis de volumen de operaciones para aumentar la fiabilidad de las señales.

- Mejorar los mecanismos de control de riesgos, añadiendo funciones de stop loss y gestión de capital.

Conclusión

Esta estrategia combina de forma innovadora la Media Móvil Hull con el concepto de valor reflejado, construyendo un sistema de seguimiento de tendencias sensible y adaptable. Su principal ventaja radica en la capacidad de capturar con precisión los puntos de inflexión de la tendencia, al tiempo que, gracias a los parámetros ajustables, garantiza su aplicabilidad en diferentes entornos de mercado. Aunque presenta algunos riesgos inherentes, mediante una optimización y perfeccionamiento continuos, esta estrategia tiene el potencial de convertirse en una herramienta de trading estable y fiable.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1