Stratégie de négociation BIAS pour le taux d'écart

Auteur:La bonté, Créé: 2020-06-30 09:58:26, Mis à jour: 2023-10-28 15:29:08[TOC] Je vous en prie.

Résumé

Comme le dit le dicton, ce monde se séparera après une longue période d'unité. Il fera également l'inverse après une longue période de séparation. Et ce phénomène existe également sur le marché des contrats à terme. Il n'y a pas de variété qui ne fait que monter mais ne tombe pas. Mais quand monter et quand descendre, cela dépend du taux d'écart. Dans cet article, nous utiliserons le taux d'écart pour construire une stratégie de trading simple.

Une brève introduction

Le taux d'écart BIAS est un indicateur technique dérivé de la moyenne mobile. Il est principalement sous forme de pourcentage pour mesurer le degré d'écart de prix par rapport à la moyenne mobile dans les fluctuations. Si la moyenne mobile est le coût moyen d'un trader, le taux d'écart est le taux de rendement moyen du trader.

Le principe du taux d'écart

La base théorique du taux d'écart est une analyse du cœur du trader. Lorsque le prix est supérieur au coût moyen du marché, cela signifie que les traders de position longue auront l'idée de encaisser les bénéfices, ce qui fera baisser le prix. Lorsque le prix est inférieur au coût moyen du marché, cela signifie que les vendeurs à découvert sont rentables, et l'idée d'encaisser le profit fera grimper le prix.

-

Lorsque le prix dévie vers le haut de la moyenne mobile, le taux de déviation est trop élevé et il y a une forte probabilité que le prix baisse à l'avenir.

-

Lorsque le prix dévie de la moyenne mobile à la baisse, le taux de déviation est trop faible et il est fort probable que le prix augmente à l'avenir.

Bien que la moyenne mobile soit calculée à partir du prix, en termes de forme externe, le prix se rapprochera certainement de la moyenne mobile, ou le prix fluctuera toujours autour de la moyenne mobile.

Formule de calcul du taux d'écart

Taux d'écart = [le prix de clôture de la journée - prix moyen de N jours] / prix moyen de N jours] * 100%

Parmi eux, N est le paramètre de moyenne mobile, car la période de N est différente, le résultat de calcul du taux d'écart est également différent. En général, les valeurs de N sont: 6, 12, 24, 36, etc. Dans l'utilisation réelle, il peut également être ajusté dynamiquement en fonction de différentes variétés. Cependant, la sélection des paramètres est très importante. Si le paramètre est trop petit, le taux d'écart sera trop sensible, si le paramètre est trop grand, le taux d'écart sera trop lent. Les résultats de calcul du taux d'écart sont positifs et négatifs. Plus le taux d'écart positif est élevé, plus le profit des taureaux est élevé et plus la probabilité de correction du prix est grande. Plus le taux d'écart est élevé, plus le profit court est élevé et plus la probabilité de rebond est grande.

La logique de la stratégie

Puisque le taux d'écart est une autre forme de moyenne mobile, nous pouvons également adapter une stratégie de taux d'écart double basée sur la stratégie de moyenne mobile double. À en juger par la relation positionnelle entre le taux d'écart à court terme et le taux d'écart à long terme, l'état actuel du marché est jugé. Si le taux d'écart à long terme est supérieur au taux d'écart à court terme, il représente en fait la moyenne mobile à court terme en hausse par rapport à la moyenne mobile à long terme, et vice versa.

- Ouverture de position longue: si aucune position de détention n'existe et que le taux d'écart à long terme est supérieur au taux d'écart à court terme

- Ouverture de position courte: s'il n'y a pas de position de détention en cours et que le taux d'écart à long terme est inférieur au taux d'écart à court terme

- Fermeture de position longue: si une position longue est détenue et que le taux d'écart à long terme est inférieur au taux d'écart à court terme

- Fermeture de position courte: si une position courte est détenue et que le taux d'écart à long terme est supérieur au taux d'écart à court terme

Rédaction de stratégie

Étape 1: Écrire un cadre stratégique

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

La plateforme FMZ adopte le mode de formation par rotation.mainfonction et uneonTickLa fonction principale est la fonction d'entrée de la stratégie, et le programme exécutera le code ligne par ligne à partir de la fonction principale.whilela boucle et exécuter à plusieurs reprises leonTickTout le code de base de la stratégie est écrit dans leonTick function.

Étape 2: définir les positions virtuelles

mp = 0

L'avantage des positions virtuelles est qu'elles sont faciles à écrire et qu'elles sont rapides à utiliser. Elles sont généralement utilisées dans l'environnement de backtest.

Étape 3: Obtenez la ligne K.

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

Utilisation de la fonction FMZSetContractType, vous pouvez souscrire au contrat d'indice de barres d'armature en passant GetRecordsComme il faut une certaine période pour calculer le taux d'écart, afin d'éviter les erreurs de programme, s'il n'y a pas assez de lignes K, utiliserifles instructions à filtrer.

Étape 4: Calculer le taux d'écart

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average value of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

Selon la formule de calcul du taux d'écart, nous obtenons d'abord le prix de clôture. Dans cette stratégie, nous utilisons le prix de clôture de la ligne K précédente, ce qui signifie que le signal de la ligne K actuelle est établi et que la ligne K suivante est pour passer des ordres.talibLa moyenne mobile est par exemple:TA.MACette fonction reçoit 2 paramètres, à savoir: K matrice de lignes et période moyenne mobile.

Étape 5: Placement des commandes

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # Closing long positions

mp = 0 # reset virtual holding positions

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding positions

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # open long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

Stratégie complète

# Backtest configuration

'''backtest

start: 2018-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# External parameters

short = 10

long = 50

# Global variables

mp = 0

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

# Calculate BIAS

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

# Placing Orders

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # closing long positions

mp = 0 # reset virtual holding position

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding position

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # opening long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

# Program entry function

def main():

while True: # loop

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

La stratégie complète a été publiée sur le site internet de la FMZ:https://www.fmz.com/strategy/215129

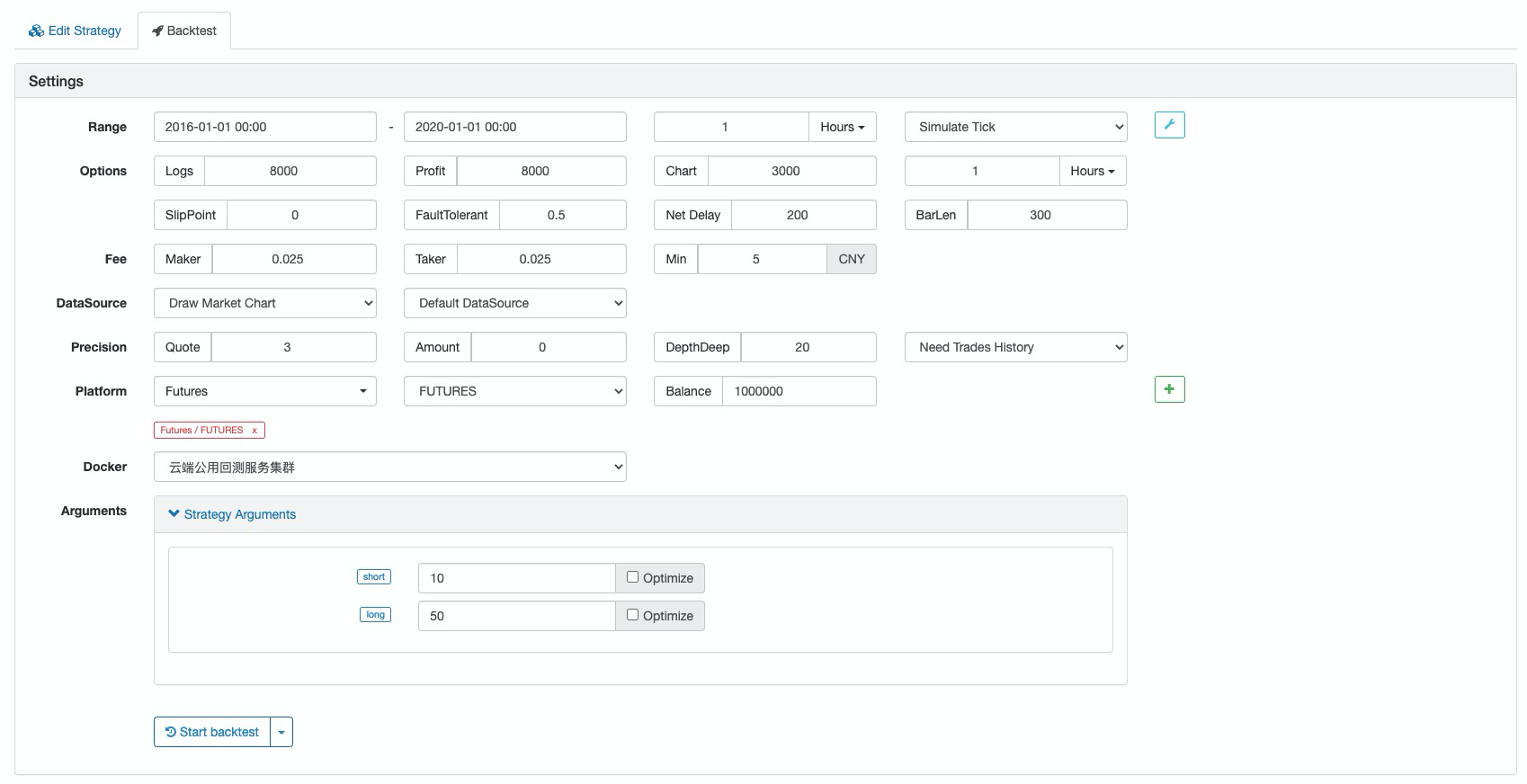

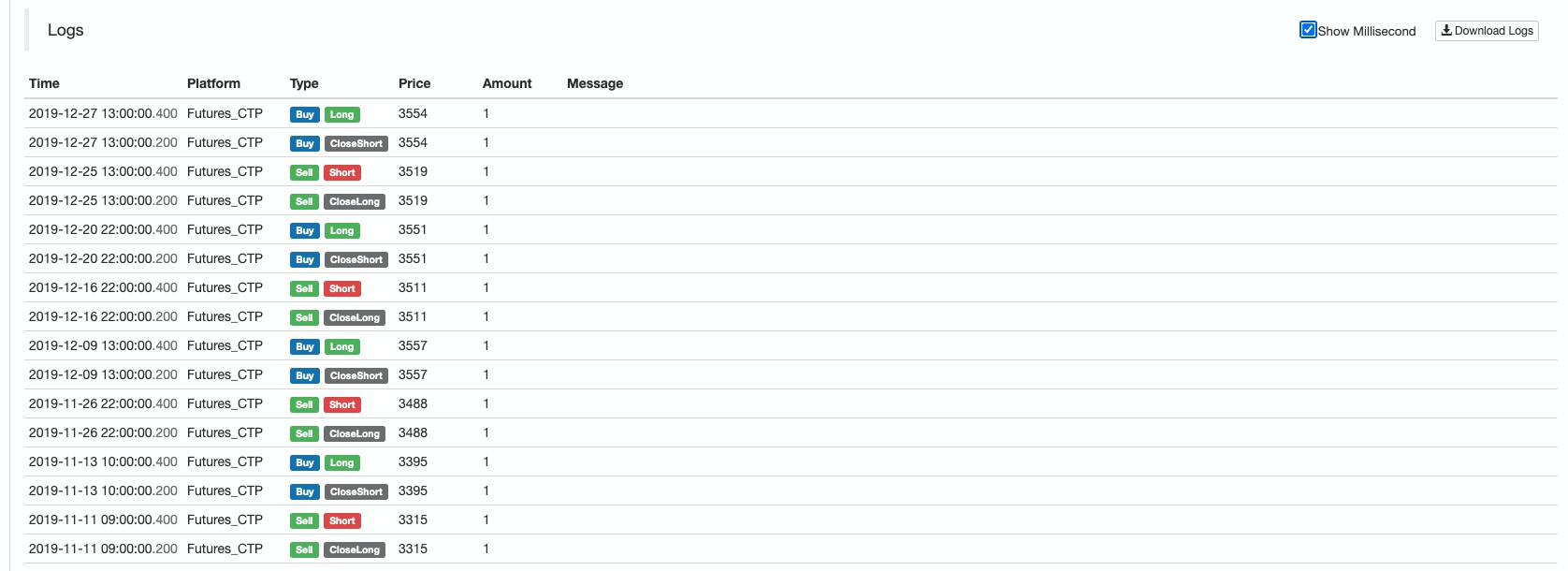

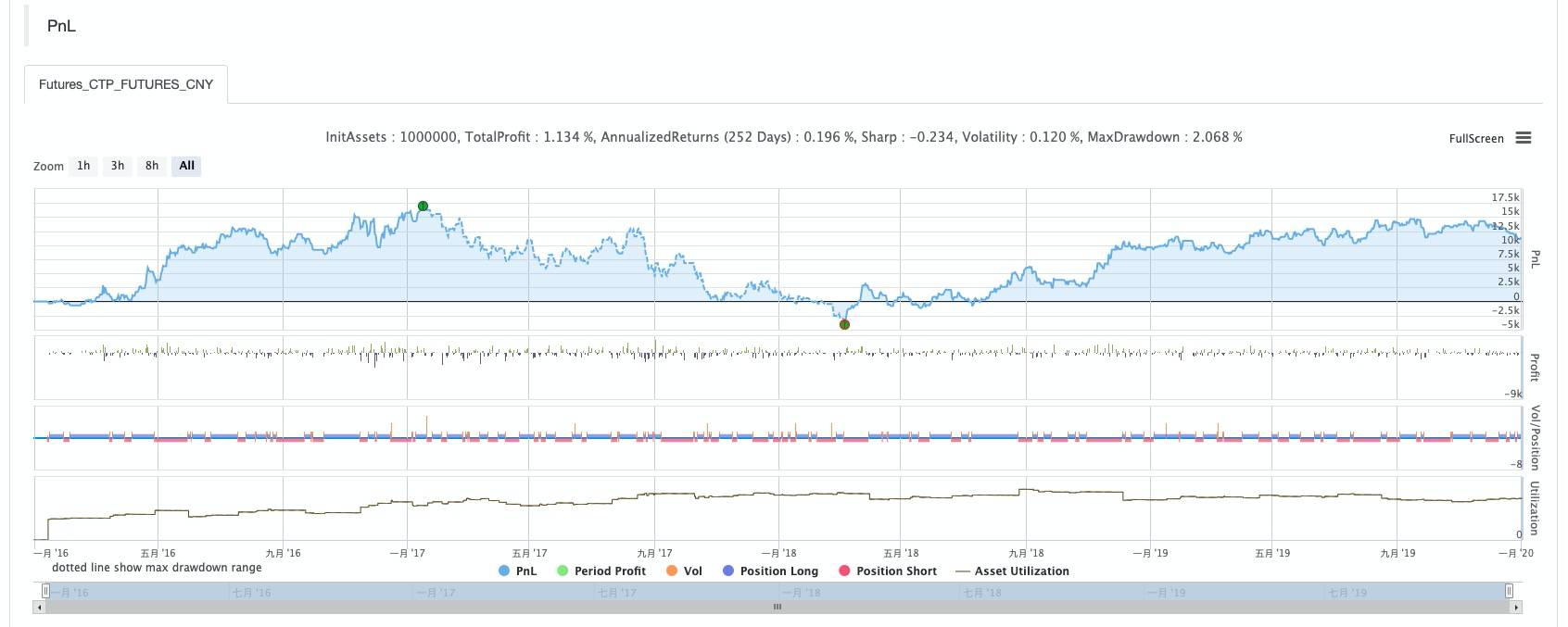

Test de retour de la stratégie

Configuration des tests antérieurs

Rapport sur les performances

Curve des fonds

Pour résumer

Le taux de déviation est un outil de trading simple et efficace qui peut fournir une référence efficace pour les traders.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)