Étude préliminaire sur le backtesting de la stratégie des options de monnaie numérique

Auteur:La bonté, Créé: 2020-08-23 10:53:41, Mis à jour: 2023-10-08 19:56:47

Étude préliminaire sur le backtesting de la stratégie des options de monnaie numérique

Récemment, FMZ Platform a mis à niveau le système de backtesting pour prendre en charge le backtesting des options de devises numériques. Cette fois, il prend en charge certaines données d'options de l'échange Deribit. Nous avons donc de meilleurs outils pour l'apprentissage du trading d'options et la vérification de la stratégie.

Test de retour des options Deribit

L'option Deribit définie dans le système de backtest est de type européen et la valeur d'un contrat est de 1BTC. Le code du contrat d'option est: BTC-7AUG20-12750-C.

| Objet de l'étude | Date de l'exercice | Prix d'exercice | Option (appel/achat) |

|---|---|---|---|

| BTC | 7AUG20 | 12750 | C |

| Le Bitcoin | Exercice le 7 août 2020 | Prix d'exercice 12750 | Options d' appel |

| BTC | 7AUG20 | 12750 | P |

| Le Bitcoin | Exercice le 7 août 2020 | Prix d'exercice 12750 | Option de mise |

Les opérations telles que l'établissement de contrats et l'obtention de positions sont les mêmes que les contrats à terme sur devises numériques.

Contrat de jeu: échange.Type de contrat de jeu (BTC-7AUG20-12750-C

Le prix d'un contrat d'option est la prime d'un contrat d'option, et l'acheteur d'option doit payer la prime d'option au vendeur d'option.

Exemples de combinaisons courantes de négociation d'options

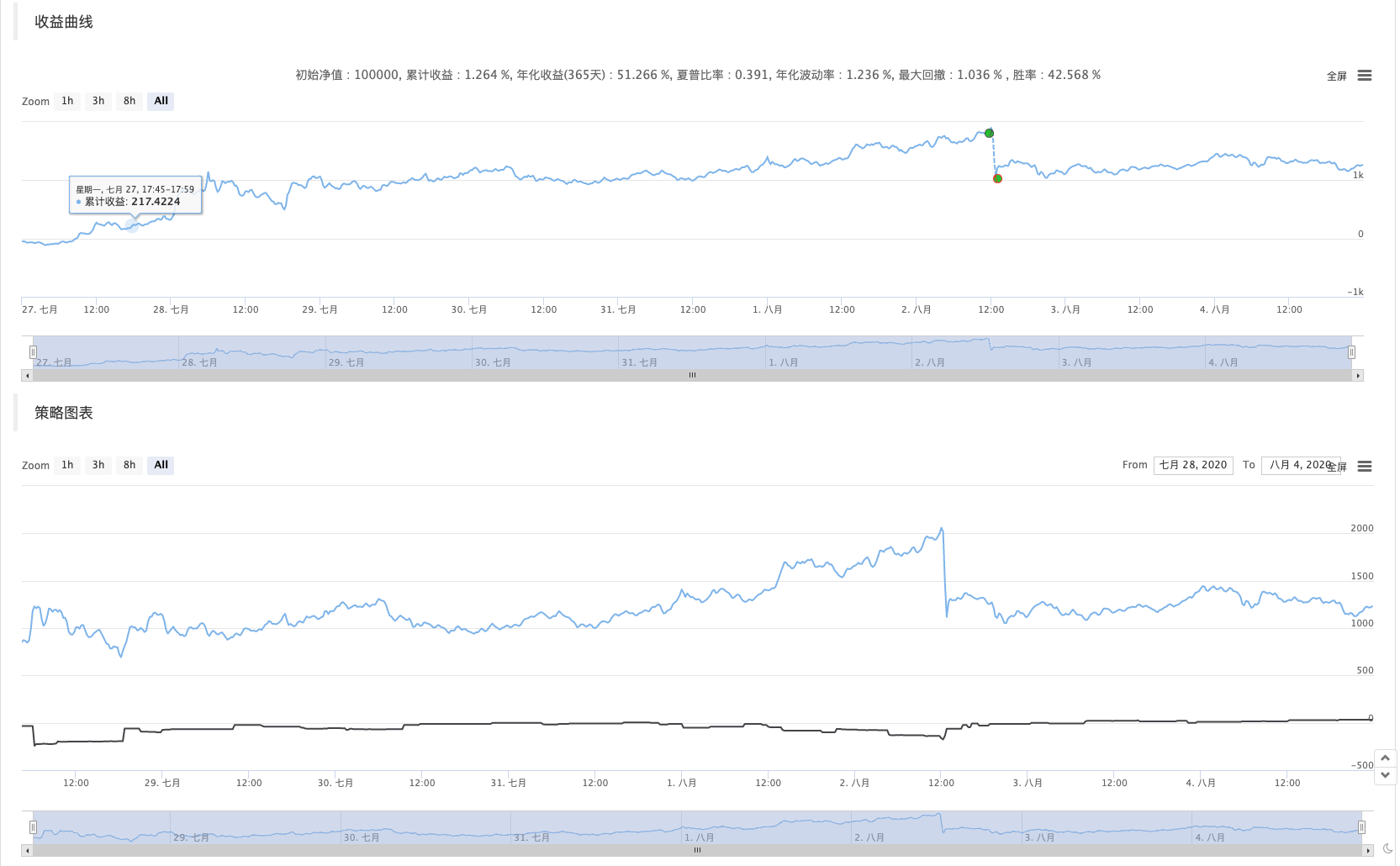

Vendez une option d'achat et achetez un spot.

/*backtest

start: 2020-07-27 00:00:00

end: 2020-08-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Deribit","currency":"BTC_USD"},{"eid":"OKEX","currency":"BTC_USDT","balance":100000}]

*/

function main() {

exchanges[0].SetContractType('BTC-7AUG20-12750-C');

var initSpotAcc = _C(exchanges[1].GetAccount)

var isFirst = true

while(true) {

var optionTicker = exchanges[0].GetTicker()

var spotTicker = exchanges[1].GetTicker()

if(isFirst) {

exchanges[0].SetDirection("sell")

exchanges[0].Sell(optionTicker.Buy, 1)

exchanges[1].Buy(spotTicker.Sell, 1)

isFirst = false

}

var optionPos = _C(exchanges[0].GetPosition)

var nowSpotAcc = _C(exchanges[1].GetAccount)

var diffStocks = (nowSpotAcc.Stocks - initSpotAcc.Stocks)

var diffBalance = (nowSpotAcc.Balance - initSpotAcc.Balance)

var spotProfit = diffBalance + diffStocks * spotTicker.Last

var optionProfit = optionPos[0].Profit * spotTicker.Last

LogProfit(spotProfit + optionProfit)

$.PlotLine("Spots", spotProfit)

$.PlotLine("Options", optionProfit)

Sleep(500)

}

}

Les options peuvent fournir un certain degré de protection de couverture aux actifs achetés au comptant. Généralement utilisés lorsque l'on est optimiste quant au comptant et prêt à le conserver. Le risque réside dans la baisse des prix au comptant. Bien que dans une certaine mesure, les options puissent compenser une certaine perte au comptant, mais après que la perte dépasse la prime d'option, il y aura une perte nette.

En outre, la liquidité du marché des options de devises numériques est moyenne, et parfois aucune contrepartie n'est trouvée.

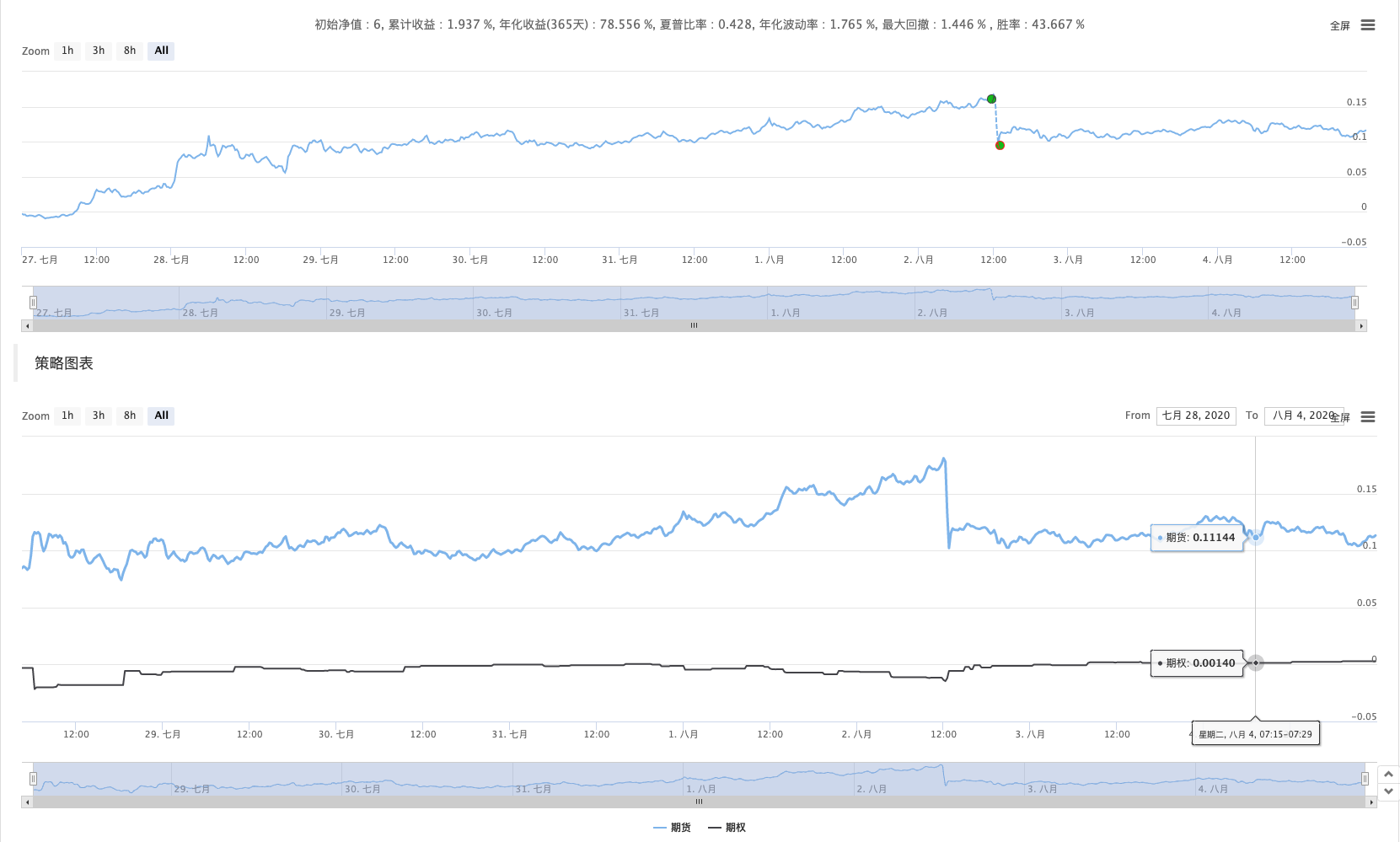

De même, nous pouvons remplacer le spot par des contrats à terme, le code est le suivant:

/*backtest

start: 2020-07-27 00:00:00

end: 2020-08-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Deribit","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function main() {

exchanges[0].SetContractType('BTC-7AUG20-12750-C');

exchanges[1].SetContractType("quarter")

var isFirst = true

while(true) {

var optionTicker = exchanges[0].GetTicker()

var futuresTicker = exchanges[1].GetTicker()

if(isFirst) {

exchanges[0].SetDirection("sell")

exchanges[0].Sell(optionTicker.Buy, 1)

exchanges[1].SetDirection("buy")

exchanges[1].Buy(futuresTicker.Sell, _N(1 * futuresTicker.Sell / 100, 0))

isFirst = false

}

var optionPos = _C(exchanges[0].GetPosition)

var futuresPos = _C(exchanges[1].GetPosition)

var futuresProfit = futuresPos[0].Profit

var optionProfit = optionPos[0].Profit

LogProfit(futuresProfit + optionProfit)

$.PlotLine("Futures", futuresProfit)

$.PlotLine("Options", optionProfit)

Sleep(500)

}

}

Les contrats à terme peuvent réduire le capital occupé par rapport au spot, mais le risque est plus élevé que celui du spot.

En outre, il existe de nombreuses autres combinaisons de négociation d'options:

- Différence de l'option d'achat à terme

bull call spread - Option de mise à l' échec

Bear Put Spread

Ceux qui sont intéressés peuvent l'étudier dans le système de backtest.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)