Stratégie d'équilibrage de la plateforme unique de la version Python

Auteur:Je ne sais pas., Créé: 2021-12-02 21:38:52, Mis à jour: 2023-09-20 11:14:48

Version JavaScript

Adresse stratégique:https://www.fmz.com/strategy/345

Dans cet article, nous allons pratiquer le porting d'une stratégie JavaScript simple. Grâce au porting de stratégie, nous pouvons nous familiariser avec l'appel de l'interface de la plateforme de trading FMZ Quant, et comprendre les légères différences entre les différents langages dans la stratégie de développement de la plateforme. En fait, la différence entre la version JavaScript et la version Python est très faible, car les appels d'interface sont fondamentalement les mêmes.

Description de la stratégie

Description citée dans la version JavaScript:

Cela nécessite d'ouvrir une position. Par exemple, si le compte a 5000 yuans et une devise, si la valeur de la devise est supérieure au solde du compte de 5000 yuans et que la différence de prix dépasse la valeur de seuil, par exemple, si la devise vaut maintenant 6000 yuans, puis vendre (6000-5000) / 6000/2 devises, ce qui indique que la devise s'est appréciée et nous pouvons convertir l'argent. Si la devise s'est dépréciée, par exemple, 4000 yuans, alors nous achetons (5000-4000) / 4000/2 devises. Si la devise diminue, acheter un peu. Si elle augmente à nouveau, vendre à nouveau, Comme le solde, les deux côtés ont des couvertures différentes, donc je l'appelle la stratégie d'équilibre.

Le principe de la stratégie est très simple. Le code de la version JavaScript n'est pas long, seulement plus de 70 lignes. La stratégie de langage Python avec une grammaire plus concise est transplantée, et le code est beaucoup plus court, ce qui est très approprié pour les débutants à apprendre.JavaScript/C++/PythonPar conséquent, maîtriser plus de langages de développement n'est pas seulement utile pour les stratégies d'apprentissage, de recherche et de développement, mais aussi pour se familiariser avec les différentes interfaces API de la plateforme.

Code de stratégie

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

InitAccount = None

def CancelPendingOrders():

ret = False

while True:

orders = _C(exchange.GetOrders)

if len(orders) == 0 :

return ret

for j in range(len(orders)):

exchange.CancelOrder(orders[j].Id)

ret = True

if j < len(orders) - 1:

Sleep(Interval)

return ret

def onTick():

acc = _C(exchange.GetAccount)

ticker = _C(exchange.GetTicker)

spread = ticker.Sell - ticker.Buy

diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2

ratio = diffAsset / acc.Balance

LogStatus("ratio:", ratio, _D())

if abs(ratio) < threshold:

return False

if ratio > 0 :

buyPrice = _N(ticker.Sell + spread, ZPrecision)

buyAmount = _N(diffAsset / buyPrice, XPrecision)

if buyAmount < MinStock:

return False

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio)

else :

sellPrice = _N(ticker.Buy - spread, ZPrecision)

sellAmount = _N(-diffAsset / sellPrice, XPrecision)

if sellAmount < MinStock:

return False

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio)

return True

def main():

global InitAccount, LoopInterval

InitAccount = _C(exchange.GetAccount)

LoopInterval = max(LoopInterval, 1)

while True:

if onTick():

Sleep(1000)

CancelPendingOrders()

Log(_C(exchange.GetAccount))

Sleep(LoopInterval * 1000)

Le code commence par:

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

Il fait référence à la configuration de backtesting, ce qui signifie que la configuration de backtesting (paramètres) est enregistrée sous forme de code et configurée automatiquement en fonction du paramètre pendant le backtesting. Cette partie peut être supprimée. Si elle est supprimée, nous devons définir manuellement les informations de configuration de backtesting sur la page de backtesting. Nom de l'établissement:https://www.fmz.com/bbs-topic/859

Les paramètres de cette stratégie sont complètement compatibles avec la version JavaScript. Le code de stratégie est également transplanté phrase par phrase. La structure du programme n'a pas changé. Vous pouvez comparer les stratégies écrites dans différentes langues phrase par phrase.

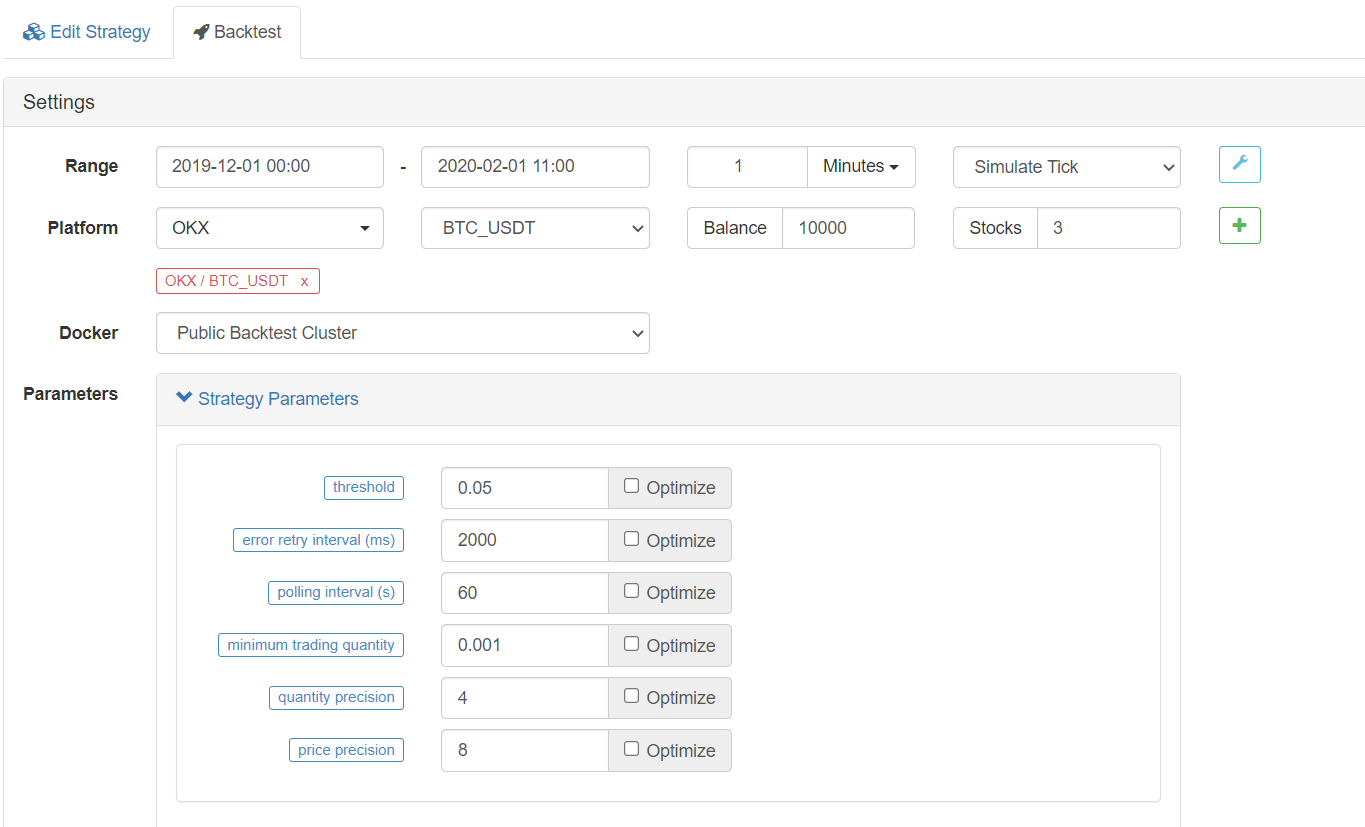

Tests de retour

Configuration des paramètres

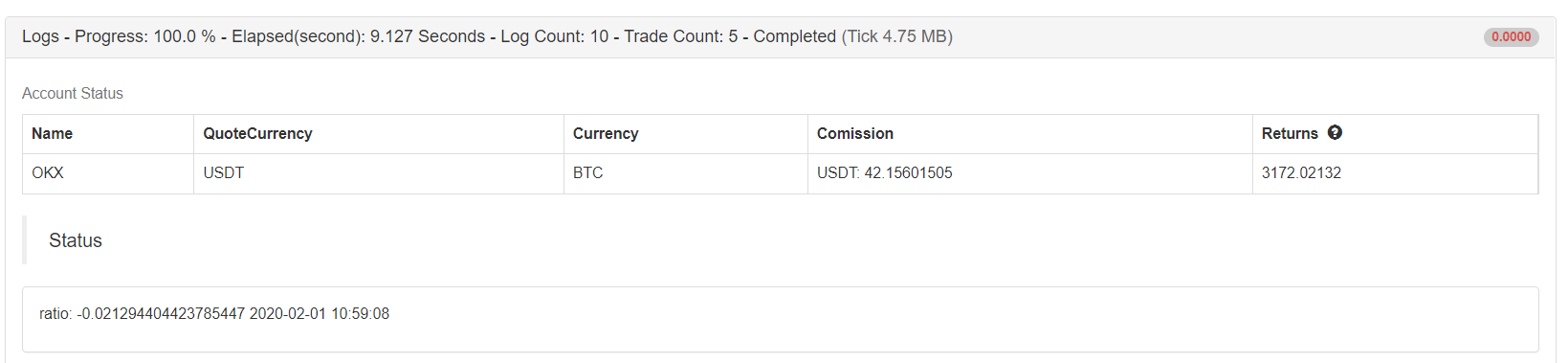

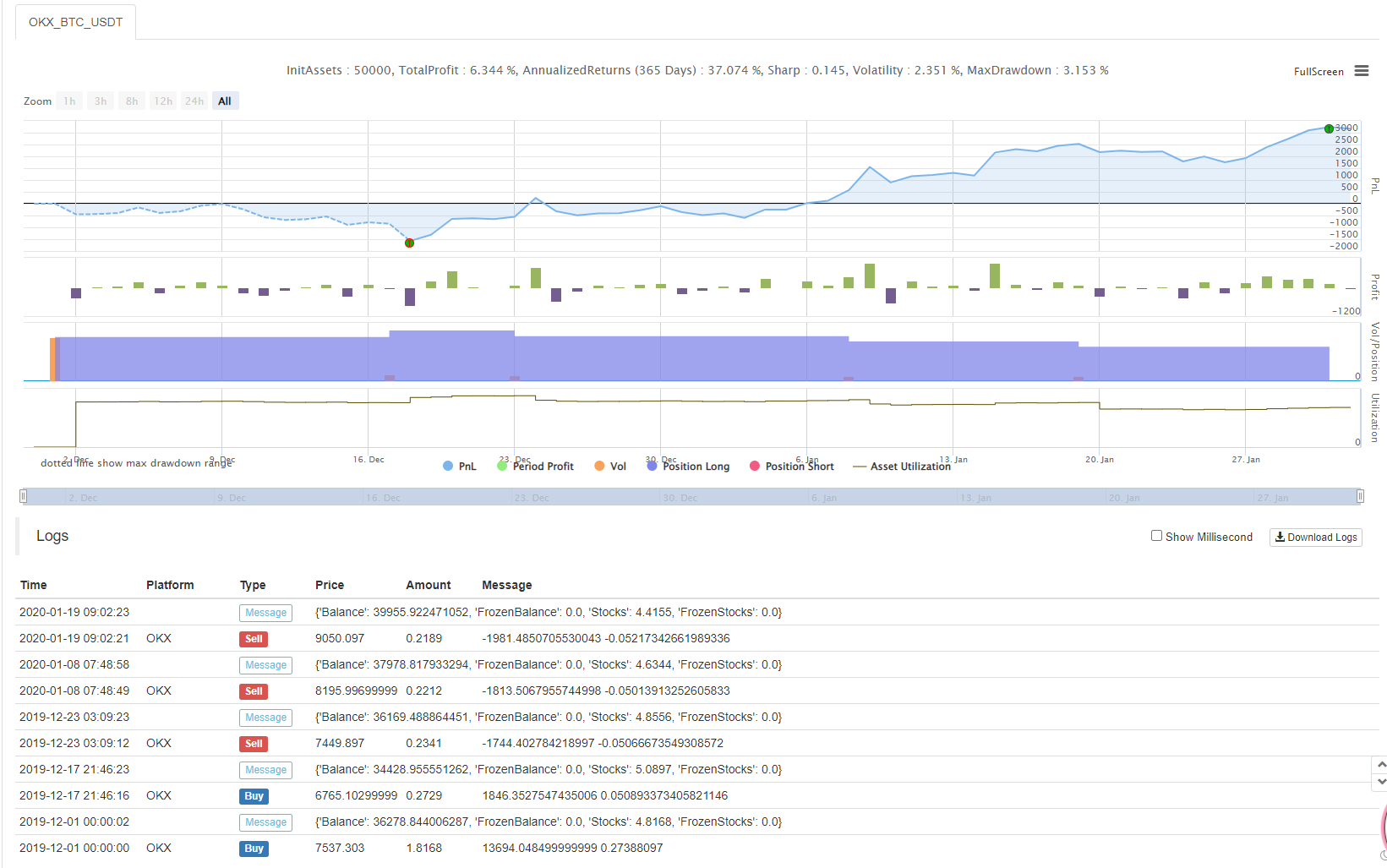

Les statistiques

Adresse stratégique:https://www.fmz.com/strategy/183374

La stratégie est à titre de référence, d'apprentissage et de test de retour seulement.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)