Apprendre à écrire des stratégies -- transplanter une stratégie MyLanguage

Auteur:Je ne sais pas., Créé: 2022-12-26 15:23:08, Mis à jour: 2023-09-13 19:44:28

Apprendre à écrire des stratégies transplanter une stratégie MyLanguage

Récemment, en parlant de stratégies avec mes amis, j'ai appris que de nombreuses stratégies écrites en MyLanguage souffrent de flexibilité. Dans de nombreux cas, il est nécessaire d'utiliser la période standard de la ligne K qui n'est pas fournie par le système. Par exemple, l'exigence maximale est d'utiliser la ligne K pendant 4 heures. Ce problème a été résolu dans un article. Si vous êtes intéressé, s'il vous plaît jetez un oeil:LienCependant, dans la stratégie MyLanguage, en raison de la fonctionnalité d'encapsulation élevée de MyLanguage, il n'est pas flexible de traiter les données par lui-même.

Nous pouvons utiliser un code d'échantillon pour remplir la partie de calcul des données du code qui conduit la stratégie, et remplir les conditions de déclenchement du signal de trading.

Code de l'échantillon réutilisable:

Prenons l'exemple de la stratégie pour les contrats à terme OKX.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Exemple: Transplantation d'une double stratégie EMA

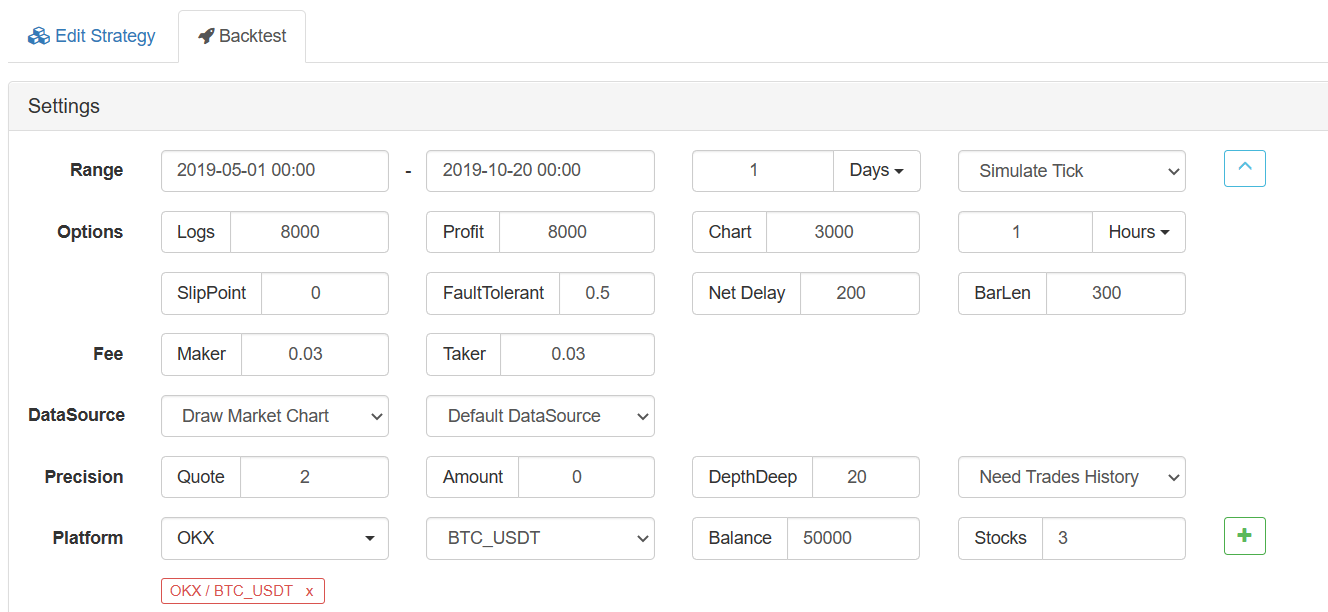

Test de retour de MyLanguage:

Code de stratégie MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Transférer à la stratégie JavaScript

Commencez par remplir les parties d'acquisition du ticker et de calcul de l'indicateur pour le code d'échantillon réutilisable:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

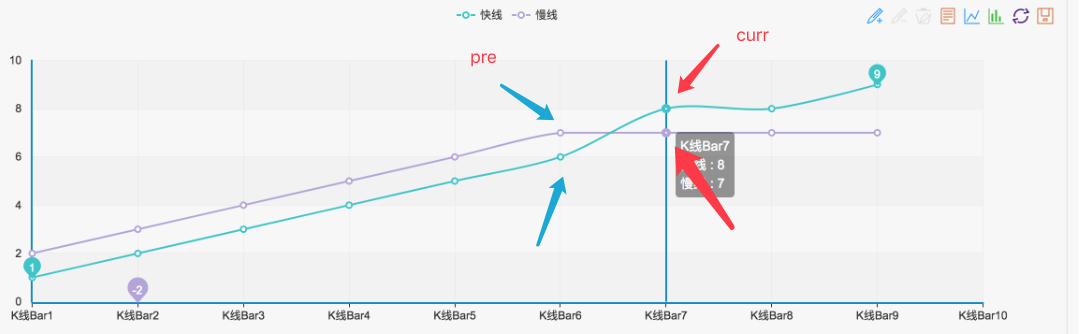

Comme vous pouvez le voir, la stratégie double EMA est très simple.records, puis utiliser la fonction EMATA.MAdeTA function librarypour calculer l'EMA à 5 jours et l'EMA à 15 jours (comme on peut le voir dans l'interface de backtest, la période de la ligne K est réglée sur la ligne K quotidienne, doncTA.MA(records, 5)est de calculer l'EMA à 5 jours,TA.MA(records, 15)est de calculer l'EMA à 15 jours).

Alors, prends l'avant-dernier pointma5_curr(valeur de l'indicateur), le dernier troisième pointma5_pre(valeur indicateur) des données de l'indicateurma5, et la même chose pour lema15Ensuite, nous pouvons utiliser ces données d'indicateur pour juger de la Croix d'Or et du croisement baissier, comme indiqué sur la figure:

Chaque fois qu'un tel état est formé, c'est un certain Golden Cross ou Bearish Crossover.

Ensuite, la partie du jugement du signal peut être écrite comme suit:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

De cette façon, la greffe est bonne. Test de retour de la stratégie JavaScript Configuration des tests de retour:

Résultat des tests antérieurs:

Test de retour de MyLanguage

On peut voir que les résultats du backtest sont presque les mêmes. De cette façon, si vous voulez continuer à ajouter des fonctions interactives, le traitement des données (comme la synthèse de la ligne K), et l'affichage de graphique personnalisé à la stratégie, vous pouvez y parvenir.

Si vous êtes intéressé, essayez.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)