Stratégie de négociation quantitative utilisant un indice pondéré du volume de négociation

Auteur:Je ne sais pas., Créé à partir de:

Stratégie de négociation quantitative utilisant un indice pondéré du volume de négociation

Quel est l'indice pondéré du volume des transactions?

L'indice pondéré par volume est un indice d'investissement dans lequel chaque investissement affecte l'indice en proportion du volume de négociation de chacun de ses objectifs d'investissement. Ajouter le volume de négociation de chaque investissement dans l'indice et le diviser par le total de l'investissement pour déterminer la valeur de l'indice. L'investissement avec un volume de négociation plus élevé donnera plus de poids que l'investissement avec un volume de négociation plus faible, il sera donc plus indicatif de la performance de l'indice.

Explication détaillée de l'indice pondéré par volume de négociation

Dans l'indice pondéré par le volume des transactions, l'impact des investissements de 110 à 120 dollars sur l'indice sera plus important que celui des investissements de 10 à 20 dollars.

Par exemple, le Dow Jones Industrial Average (DIJA) est l'un des investissements pondérés par volume de négociation les plus populaires, composé de 30 investissements ou composants différents. Dans cet indice, le volume de négociation de la cible d'investissement avec un volume de négociation élevé est supérieur à celui de la cible d'investissement avec un faible volume de négociation, il est donc appelé affectation pondérée par volume de négociation.

Autres indices pondérés

En plus de l'indice pondéré par le volume de négociation, d'autres types de base d'indices pondérés comprennent l'indice pondéré par la valeur et l'indice non pondéré. Pour les indices pondérés par la valeur, comme ceux de la série d'indices stratégiques MSCI, le nombre d'objectifs d'investissement émis est un facteur. Afin de déterminer le poids de chaque objectif d'investissement dans l'indice pondéré par la valeur, le volume de négociation de l'objectif d'investissement est multiplié par le nombre d'objectifs d'investissement émis. Par exemple, si l'Investissement A a 5 000 000 d'actions émises et le volume de négociation est de 15 $, son poids dans l'indice est de 750 000 000 $. Si le volume de négociation de l'Investissement B est de 30 $, mais seulement 1 000 000 d'actions ont été émises, son poids est de 30 000 000 $. Par conséquent, dans l'indice pondéré par la valeur, l'In

Dans l'indice non pondéré, tous les investissements ont le même impact sur l'indice, quel que soit leur volume d'investissement ou leur volume de négociation. Tout changement de volume dans l'indice est basé sur le pourcentage de rendement de chaque composante. Par exemple, si l'investissement A augmente de 30%, l'investissement B augmente de 20%, l'investissement C augmente de 10%, et l'indice augmente de 20%, ou 30+20+10/3, c'est-à-dire le nombre d'objectifs d'investissement dans l'indice.

Un autre type d'indice pondéré est l'indice pondéré par la valeur marchande, dans lequel la part de chaque cible d'investissement est basée sur la valeur marchande de l'objectif d'investissement émis.

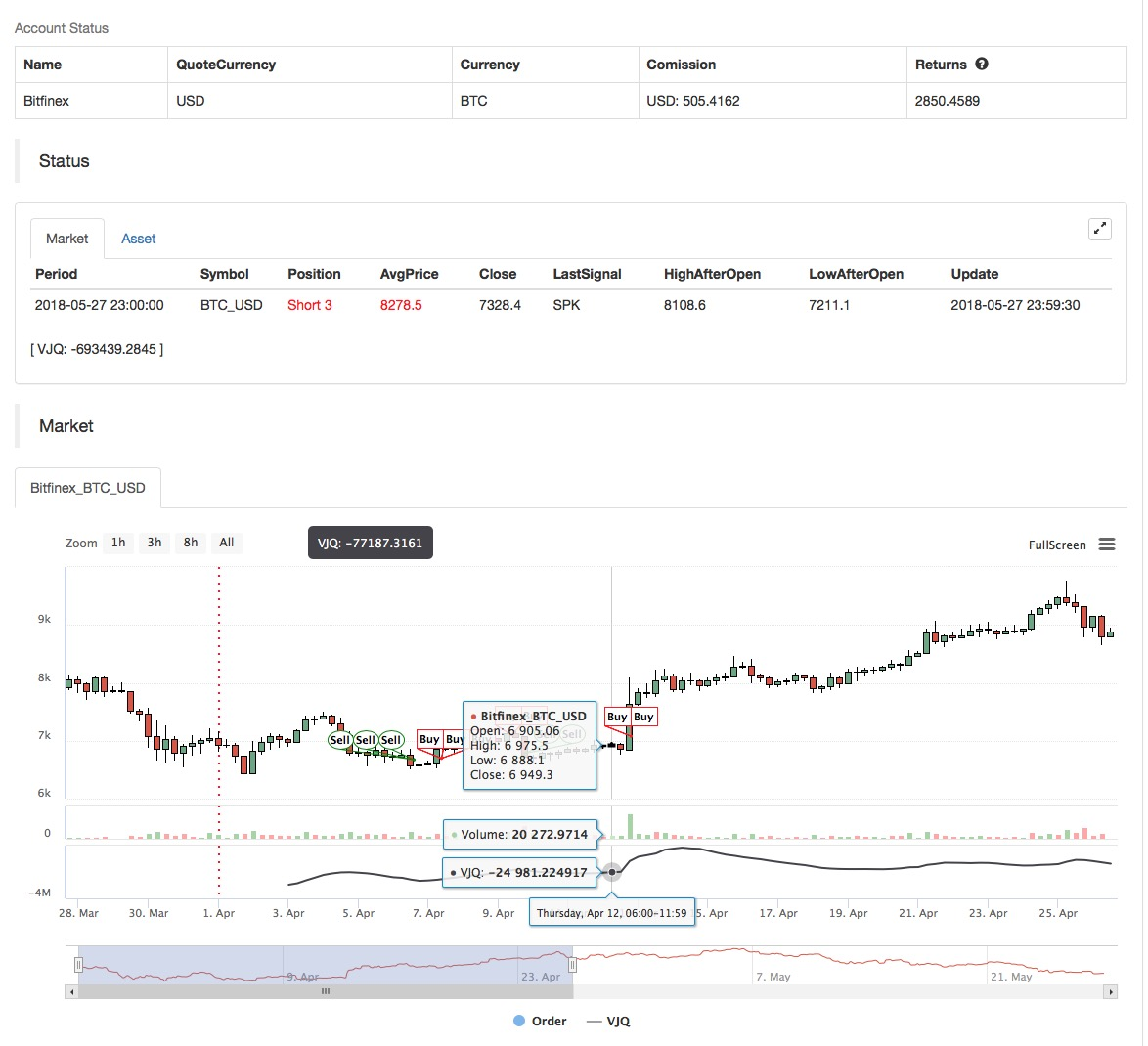

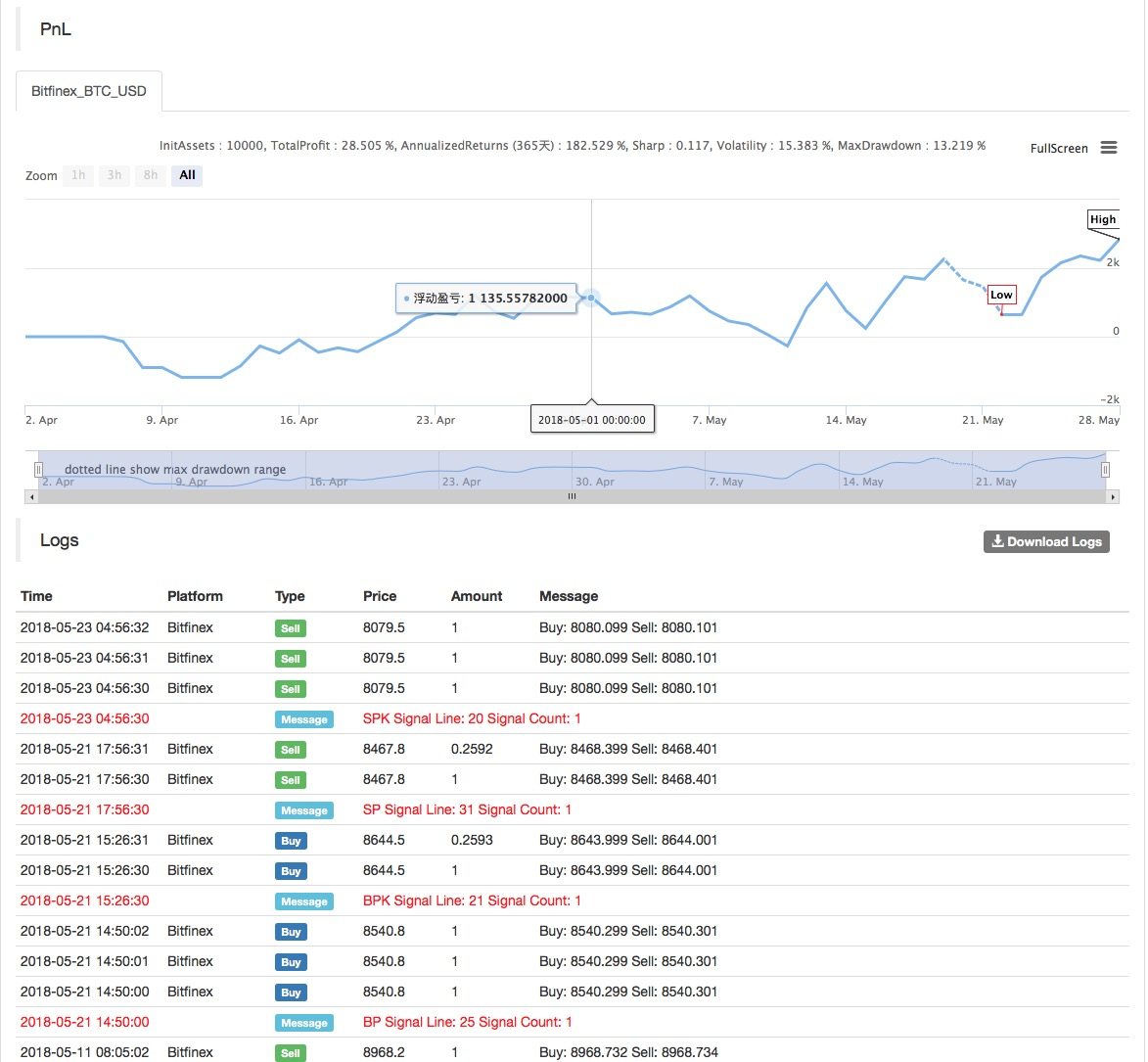

Application de la stratégie d'indice pondéré par volume de négociation sur la plateforme FMZ Quant

Sur la base des concepts de base ci-dessus, nous avons une compréhension générale du principe de base et du mécanisme de fonctionnement de cette stratégie. Ensuite, nous allons le déployer sur la plate-forme FMZ Quant pour mettre en œuvre cette stratégie sur le marché de la monnaie numérique. Nous utilisons toujours le MyLanguage facile pour la programmation.

- Période de données: plusieurs périodes

- Objectif de test rétroactif: contrats à terme OKEX

- Type de contrat: cette semaine

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Pour le code source de la stratégie, veuillez consulter:https://www.fmz.com/strategy/128125.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)