Tycoon révèle le trading algorithmique: la plateforme FMZ Quant est une stratégie de fabricant de marché

Auteur:Je ne sais pas., Créé à: 2023-01-29 11:41:22, Mis à jour à: 2023-09-18 20:29:38

Guide des opérations de l'algorithme de monnaie numérique

Dans cet article, nous allons discuter de la conception et de la mise en œuvre de l'algorithme de négociation en monnaie canadienne. En particulier, nous nous concentrons sur les algorithmes d'exécution, les algorithmes de fabrication de marché et plusieurs considérations de microstructure de marché. Nous avons également étudié l'écart de la pratique par rapport à la théorie, en particulier dans le traitement des caractéristiques du marché des crypto-monnaies.

Exécuter l' algorithme

L'objectif de l'algorithme d'exécution est de transformer l'état du portefeuille en différents états, tout en minimisant les coûts. Par exemple, si vous souhaitez augmenter le taux d'exposition BTCUSD de 1000, vous ne voudrez peut-être pas entrer les ordres de marché dans le canal de trading BitMEX immédiatement, ce qui entraînera un grand nombre de points de glissement. Au contraire, vous pouvez envisager d'obtenir la position que vous voulez lentement grâce à la combinaison de marché et d'ordres limités de plusieurs échanges différents.

L'algorithme d'exécution comporte généralement 3 couches: microtrader, microtrader et routeur intelligent.

La couche macrotrader divise les gros ordres initiaux ou les ordres parentaux en petits ordres qui s'étendent sur un temps. En fait, c'est la partie de planification de l'ensemble de l'algorithme. VWAP, TWAP et POV sont des exemples courants et simples d'algorithme macrotrader. En général, il existe de nombreux modèles d'impact sur le marché différents qui peuvent être utilisés pour concevoir des couches macrotrader complexes.

L'influence du marché commence à décliner après la mise en œuvre du trading algorithmique:https://arxiv.org/pdf/1412.2152.pdf.

La couche de microtrader détermine si chaque sous-ordre doit être exécuté comme un ordre de marché ou un ordre de limite, et si c'est un ordre de limite, quel prix doit être spécifié. Il y a peu de littérature sur la conception de microtrader, car la taille des sous-ordres est généralement une petite partie de l'ensemble du marché, donc comment la mettre en œuvre n'est pas important. Cependant, le marché de la monnaie numérique est différent, car la liquidité est très faible, et même pour les sous-ordres de taille ordinaire dans la pratique, le point de glissement est très évident. La conception de Microtrader se concentre généralement sur le temps et la profondeur, la position de file d'attente et d'autres caractéristiques de la microstructure du marché.

La couche de routeur intelligent décide de la manière de diriger les ordres vers différents échanges. Par exemple, si Kraken a une liquidité de 60% et GDAX (Coinbase ProPrime) a une liquidité de 40% à un niveau de prix spécifique, alors le microtrader devrait importer des ordres vers les échanges Kraken et GDAX à 60% et 40% respectivement.

Maintenant, vous pouvez dire que les arbitrages et les créateurs de marché sur le marché transfèrent la liquidité d'un échange à un autre, donc si vous exécutez la moitié des ordres dans Kraken et attendez quelques secondes, une certaine liquidité sera complétée par des arbers et des stat arbers à la liquidité de GDAX

Enfin, il est préférable d'avoir votre propre routeur intelligent local. Ce routeur intelligent local a également l'avantage de retard pour les services de routeurs intelligents tiers. Dans le premier cas, vous pouvez router directement vers l'échange, tandis que dans le second cas, vous devez d'abord envoyer un message au service de routeur tiers, puis ils envoient votre commande à l'échange (en plus, vous devez payer les frais de routeur à la tierce partie).

L'algorithme du créateur de marché

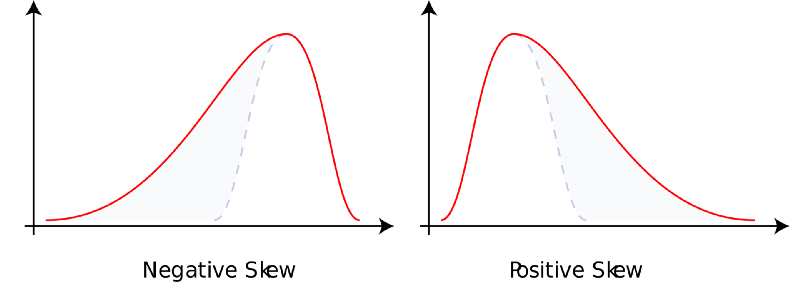

La création de marché se réfère à la fourniture immédiate de liquidité et de compensation pour les autres participants au marché. Vous prenez le risque d'inventaire en échange d'une valeur attendue positive. En fin de compte, il y a deux raisons pour lesquelles les créateurs de marché obtiennent une compensation. Premièrement, les bénéficiaires du marché ont une préférence pour le temps et ils ont besoin d'immédiateté. En échange, les créateurs de marché qui facilitent la liquidité peuvent compenser leur préférence pour le temps et leur patience. Deuxièmement, le profit PnL des créateurs de marché est de gauche et la plupart des traders ont généralement une préférence pour la droite. En d'autres termes, les créateurs de marché sont similaires aux sociétés de jeu sur le marché du jeu, aux casinos, aux compagnies d'assurance et à la loterie nationale. Ils gagnent souvent de petites parts, mais ils ne perdent généralement pas de grandes parties.

Lecture étendue: biais:https://en.wikipedia.org/wiki/Skewness.

D'un point de vue de haut niveau, les ordres à limite sont des options libres sur d'autres marchés. Le reste des marchés ont le droit mais pas l'obligation d'acheter ou de vendre des actifs au prix limite de l'ordre à limite. Dans un marché où l'information est complètement connue, personne ne vendra d'options libres. C'est parce que le marché dans son ensemble n'est pas un marché avec des informations complètement connues et qu'il n'aura jamais de sens de vendre des options libres. D'autre part, si les informations du marché sont complètement inconnues, les créateurs de marché neutres en risque sont prêts à vendre ces options d'ordre à limite libre avec une petite différence de prix, car toutes les transactions sont du bruit.

Lors de la conception de l'algorithme des créateurs de marché, il y a trois points de vue à prendre en considération: les créateurs de marché, les participants au marché et les autres créateurs de marché.

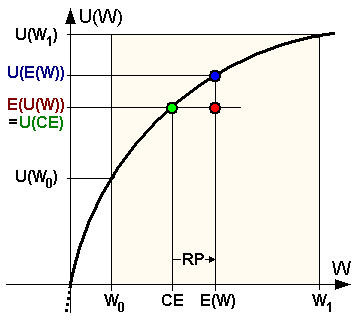

Les opinions des créateurs de marché sont représentées par leurs stocks. Si vous avez déjà trop de risque d'actif, vous pouvez réduire votre cotation, et vice versa. Vous le faites pour deux raisons différentes. Tout d'abord, en tant qu'entreprise, vous avez un certain degré d'aversion au risque (peut-être moins que les individus, mais votre courbe d'utilité de la monnaie est toujours concave).

La forme de cette fonction d'utilité a de nombreuses structures (comme CARA, CRRA et HARA, etc.). Deuxièmement, en tant que fournisseur de liquidité passive sur le marché, vous serez confronté à un risque de sélection défavorable. Les bénéficiaires de liquidité positive peuvent savoir ce que vous n'avez pas, ou être simplement plus intelligents que vous. Il s'agit essentiellement de vendre des options gratuites au marché.

En outre, même au niveau de l'opération mécanique, l'ordre de marché avec l'ordre de prix de marché réduira également le prix en termes de tarification au prix du marché, et l'ordre de marché avec une cotation plus élevée sera tarifié au prix du marché. Au moment exact de toute transaction, vous êtes toujours du mauvais côté. En outre, la cotation des fabricants de marché aura un impact passif sur le marché. En d'autres termes, l'envoi d'ordres au carnet de commandes non rempli éloignera au moins le marché de vous.

Lecture étendue: fonction d'aversion au risque:https://en.wikipedia.org/wiki/Risk_aversion.

La fréquence pondérée par volume des entrées d'ordres en fonction de la profondeur devrait avoir quelques attributs clés.

La fonction devrait être:

-

- Réduction,

-

- Forme convexe (difficile à expliquer avec l'intuition, mais elle est claire dans l'expérience),

-

- Comme la profondeur devient infinie et asymptotiquement devient zéro, certaines formules ont besoin que cette fonction de force soit différentiable pour deux fois consécutives pour être facile à gérer. C'est une hypothèse fine et raisonnable, mais elle n'est pas nécessaire à la fin. En outre, il existe différentes formules sur la façon de calculer la "profondeur ou la distance du haut du carnet de commandes". Vous pouvez généralement utiliser un prix moyen raisonnable ou la meilleure cotation de chaque partie commerciale correspondante. Il existe différents compromis entre les deux méthodes et nous ne les discuterons pas ici.

En outre, un autre facteur inconnu est le montant du "prix intermédiaire équitable".Lors de l'envoi et de l'annulation de commandes approfondies, le prix intermédiaire entre le meilleur prix d'achat et le meilleur prix de vente est vulnérable au prix bruyant.

En outre, en considérant deux cas avec la même forme de carnet d'ordres, le meilleur enchérissement du dernier carnet d'ordres indiquera que le juste prix est inférieur au meilleur enchérissement du carnet d'ordres précédent. Une autre question est de savoir si l'histoire du carnet d'ordres est importante. Si oui, devrions-nous accorder une attention particulière au temps de prix ou au temps de volume de transaction? Alors, compte tenu des caractéristiques du flux de marché, où le meilleur ordre de limite de prix des market makers doit-il être placé? Si vous serrez la profondeur en haut du carnet d'ordres, vos ordres de profondeur seront nombreux, mais ils sont très peu nombreux à chaque fois. Si vous serrez la profondeur en bas du carnet d'ordres, vos ordres de profondeur seront peu nombreux, mais il y a beaucoup de fois.

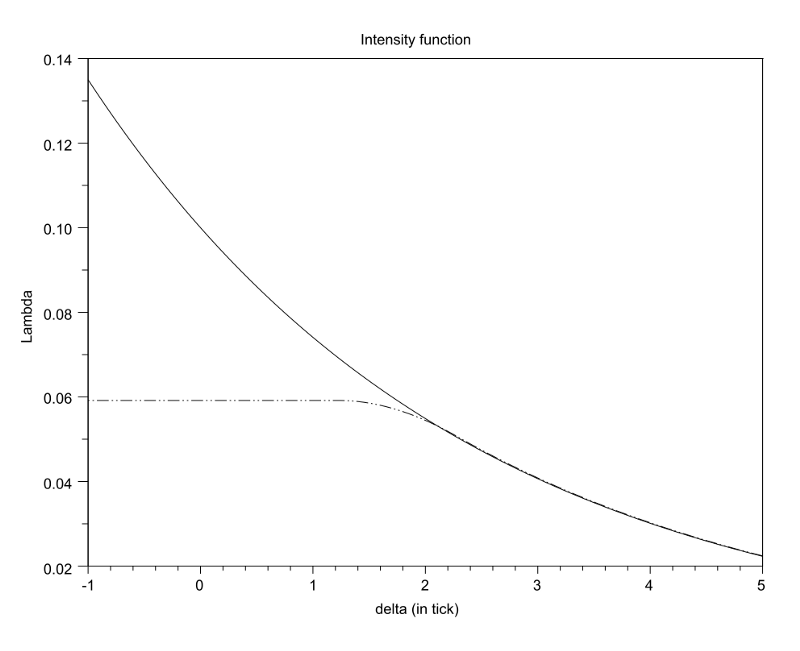

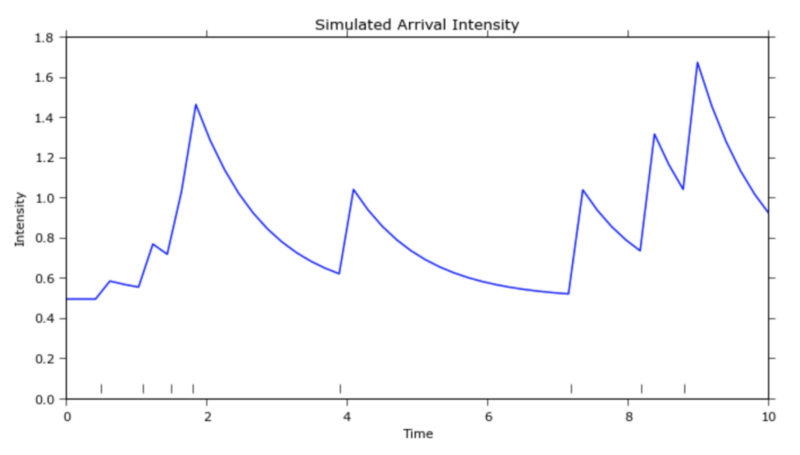

C'est en fait un problème d'optimisation convexe avec un maximum global unique. Un autre facteur à considérer est que le flux d'ordre arrive dans le temps, ce qui ressemble à un processus de

L'intensité d'arrivée de l'ordre par rapport à la profondeur (https://arxiv.org/pdf/1204.0148.pdf).

Lire la suite: Procédures de Hawkes (http://jheusser.github.io/2013/09/08/hawkes.html)

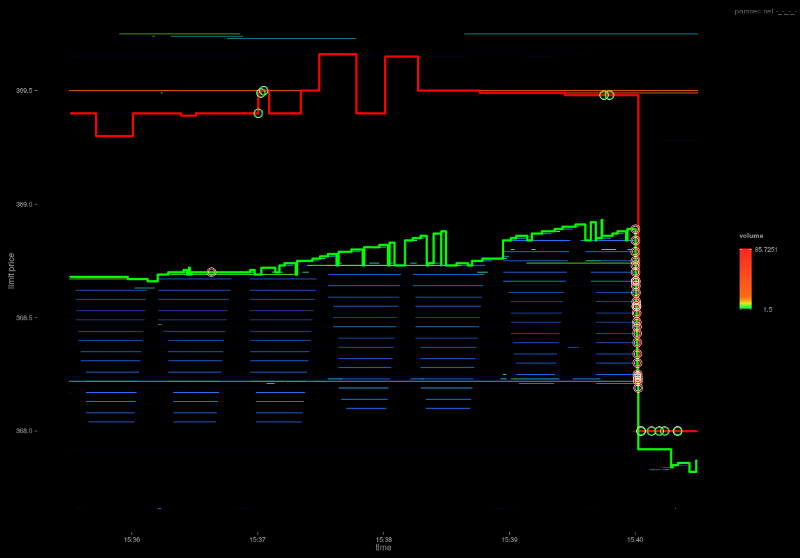

Le prix d'achat au sommet du carnet d'ordres est supérieur au prix de vente, ce qui indique que les autres fabricants de marché sont plus disposés à vendre qu'à acheter. Ces fabricants de marché peuvent déjà avoir une grande quantité d'inventaire déséquilibré, ou ils pensent simplement que les prix sont plus susceptibles de baisser plutôt que de monter à court terme. Dans les deux cas, en tant que fabricant de marché, vous pouvez ajuster la cotation en fonction de l'écart du carnet d'ordres.

En outre, vous verrez souvent ce comportement de

Lire en détail:http://parasec.net/transmission/order-book-visualisation/

Enfin, le signal d'orientation à long terme peut couvrir l'algorithme de création de marché, où l'objectif de l'algorithme de création de marché n'est plus de maintenir le niveau des stocks ou de les maintenir inchangés, mais de prendre en compte certains objectifs à long terme et les écarts correspondants pour en faire une réalité.

Vitesse

La vitesse est importante pour deux raisons principales. Premièrement, vous pouvez fermer l'ordre dans le carnet d'ordres avant de l'annuler. Deuxièmement, vous pouvez annuler l'ordre dans le carnet d'ordres avant qu'il ne soit rempli. En d'autres termes, vous voulez prendre l'initiative de remplir et d'annuler l'ordre à tout moment.

En général, en principe, les stratégies qui bénéficient le plus de la vitesse sont celles qui ont la logique de jugement la plus simple. Toute logique complexe ralentira inévitablement le temps aller-retour. Ces types complexes de stratégies algorithmiques sont des voitures de course de Formule 1 dans le monde du trading. La validation des données, les vérifications de sécurité, les paramètres matériels et les méthodes de mise en page peuvent être privés, le tout pour des raisons de vitesse. Sautez OMS, EMS et PMS (Portfolio Management System) et connectez la logique de calcul sur le GPU à l'interface API binaire du même échange directement.

Un autre type de stratégie sensible à la vitesse, par rapport à la stratégie d'arbitrage statistique, le serveur est en fait situé dans plusieurs échanges, plutôt que de coexister avec un seul échange.

Lire la suite: Le meilleur nœud de négociation intermédiaire de la plus grande bourse du monde (https://www.alexwg.org/publications/PhysRevE_82-056104.pdf)

Dans le jeu de vitesse, le gagnant prend tout. Dans l'exemple le plus simple, s'il y a une opportunité d'arbitrage, quiconque peut obtenir l'opportunité d'arbitrage en premier gagnera des profits. La deuxième place obtient des miettes, et la troisième place ne reçoit rien. Le revenu est probablement distribué selon la loi de puissance. (A propos de la loi de puissance:https://zh.wikipedia.org/wiki/冪定律)

Le jeu de la vitesse est aussi une compétition. Une fois que tout le monde passera d'un réseau de fibres optiques à un réseau à micro-ondes ou laser, tout le monde reviendra à un environnement compétitif équitable, et tout avantage initial sera commercialisé.

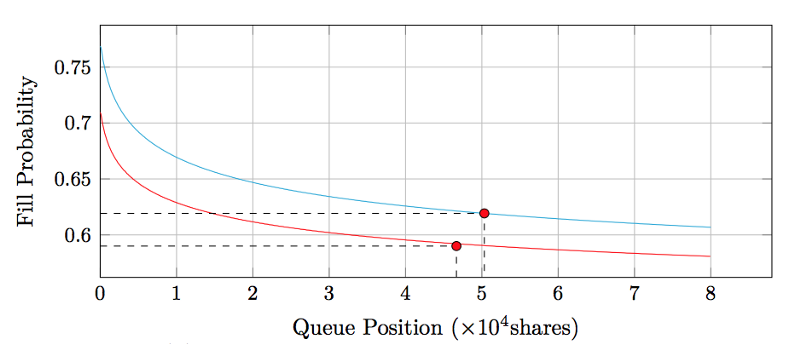

Taille du saut de prix, priorité de préemption et position en file d'attente

La plupart des moteurs qui correspondent aux ordres suivent le principe du prix d'abord, puis du temps d'abord (la correspondance proportionnelle est une alternative moins courante, mais nous ne les examinerons pas maintenant).

Binance divise l'ordre jusqu'à 8 décimales. Si le prix de la transaction est.000001, le prix de.00000001 est de 1% de la transaction. Si le prix de la transaction est.0001, le prix de.00000001 est de 1 bps (c'est-à-dire un saut). C'est une énorme différence. Dans le premier cas, sauter un grand ordre prend un point complet, donc la priorité de temps est plus importante. Dans le second cas, il est 100 fois moins cher, donc la priorité de prix est plus importante.

En d'autres termes, si vous devez payer 1% du montant total pour obtenir la priorité de transaction, cela ne vaut peut-être pas la peine, car vous payez un montant relativement élevé et augmentez la possibilité d'être fermé par un montant relativement faible, et il peut être préférable d'attendre en ligne, mais si vous n'avez besoin de payer que 1 point de base pour obtenir la priorité de transaction, vous pouvez le faire, car vous réduisez le coût marginal relativement faible, cela augmente la probabilité d'un nombre relativement important de transactions en même temps.

Cela conduit naturellement à la question suivante: quelle est la valeur de votre position de file d'attente?https://moallemi.com/ciamac/papers/queue-value-2016.pdf)

Le carnet de commandes Delta

Il n'y a que deux façons de réduire le nombre de transactions d'ordres dans le carnet de commandes: elles sont soit annulées volontairement, soit fermées. Si la diminution est causée par le processus de négociation, tous les autres prix diminueront également en raison du processus de négociation. Nous pouvons trier ces enregistrements de transactions en les triant et en marquant si chaque réduction est due à la transaction ou à l'annulation.

Intuitivement, le trading signifie que les deux parties acceptent de négocier à un prix spécifique, tandis que l'annulation signifie qu'une partie décide de ne pas acheter ou vendre à un prix spécifique.

En revanche, le prix du carnet de commandes commence à augmenter, et il n'y a qu'une seule possibilité: augmenter le nombre de commandes limitées restantes.

L'augmentation et la diminution du portefeuille d'ordres montrent la volonté privée des acteurs du marché et indiquent ainsi un mouvement des prix à court terme.

Un meilleur indice de prix et un coût de transaction optimal

À l'heure actuelle, la plupart des indices de prix obtiennent des données commerciales de plusieurs bourses et les agrégent pour obtenir le prix moyen pondéré par volume. En particulier, l'indice Tradeblock augmentera également le mécanisme de pénalité du poids de change, qui est fortement corrélé à l'inactivité et aux bourses qui s'écartent trop du prix.

Sur GDAX, les frais de fabricant sont de 0 points de base et les frais de preneur sont de 30 points de base. Par exemple, le prix de transaction est affiché comme étant de 4000 $/BTC, qui est en fait le prix de vente du vendeur de 4000 $/BTC et le prix d'achat de l'acheteur de 4012/BTC. Le prix raisonnable de cette transaction devrait être proche de 4006/BTC plutôt que du prix affiché réel. D'autre part, comme les frais de 25bps de Bittrex s'appliquent aux fabricants et aux preneurs, le prix réel est le prix affiché. En d'autres termes, le prix affiché de 4000 $/BTC est en fait que l'acheteur achète à 4010 $/BTC et que le vendeur vend à 3990 $/BTC. Le prix moyen est le prix affiché lui-même.

Par conséquent, du point de vue de la découverte des prix, les prix des enregistrements de transaction ne sont pas directement comparables entre les bourses et devraient être standardisés après que la construction de l'indice de prix ait pris en compte les conditions ci-dessus. Bien sûr, il existe des facteurs complexes qui conduisent à des commissions différentes en fonction du volume des transactions. Par exemple, certaines bourses fixent et facturent des frais au fabricant et au fabricant en fonction du volume des transactions. Cela implique également deux inférences intéressantes.

Tout d'abord, la découverte de prix est limitée. À certains égards, elle renforce également l'asymétrie entre les échanges sur les coûts de fabrication et les coûts de fabrication. En supposant que la plupart des comptes de GDAX soient au niveau de 0/30 points de base de frais de fabrication et de prise et que GDAX ait généralement une différence de centime dans son carnet de commandes BTCUSD, le prix affiché dans l'offre pour chaque transaction est d'environ

Carnet de commandes GDAX

Deuxièmement, comme dans la relation fiscale entre producteurs et consommateurs, il existe un certain degré d'équivalence entre les fabricants et les preneurs en termes d'incidence des coûts. Si vous facturez relativement plus au fabricant, il élargira le carnet de commandes et passera certaines redevances au preneur.

Un cas extrême ici est que vous aimez tellement le fabricant que le carnet de commandes est pressé dans un saut de prix (comme nous le voyons souvent sur GDAX) et le carnet de commandes ne peut plus être resserré.

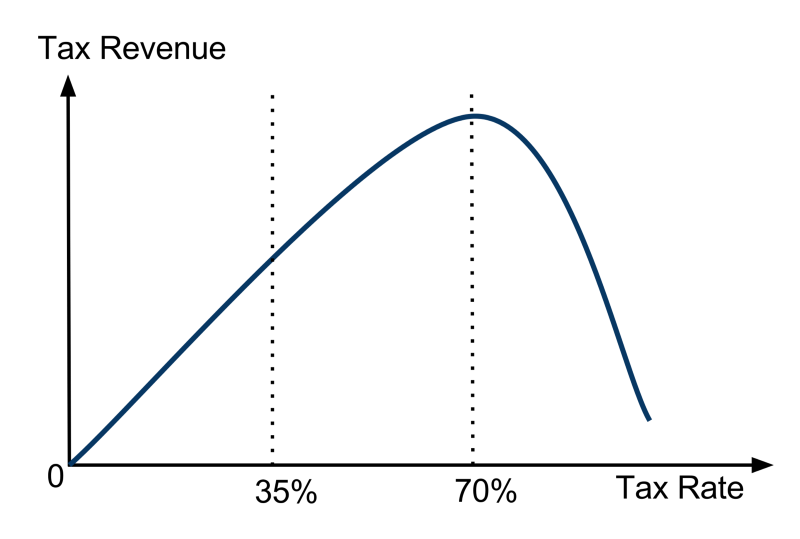

En plus de l'exemple extrême, nous pouvons voir qu'il n'est pas important de savoir quelle partie perçoit les frais, mais la somme des frais du fabricant et du fabricant. Enfin, comme la politique fiscale Laffer Curvein, l'échange fait face au problème de l'optimisation des revenus dans la politique de facturation. Nous pouvons voir que le revenu du profit est le même que la politique fiscale. Si l'échange ne facture aucun frais, ils n'obtiendront pas de revenu. Si l'échange facture 100% des frais, il n'y a pas de transaction, donc ils n'ont pas de revenu.

Explication du terme: courbe de Laffer (https://en.wikipedia.org/wiki/Laffer_curve)

À poursuivre...

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)