Stratégie de stop loss dynamique basée sur une grille dynamique adaptative de moyenne mobile sur bougies continues

Aperçu

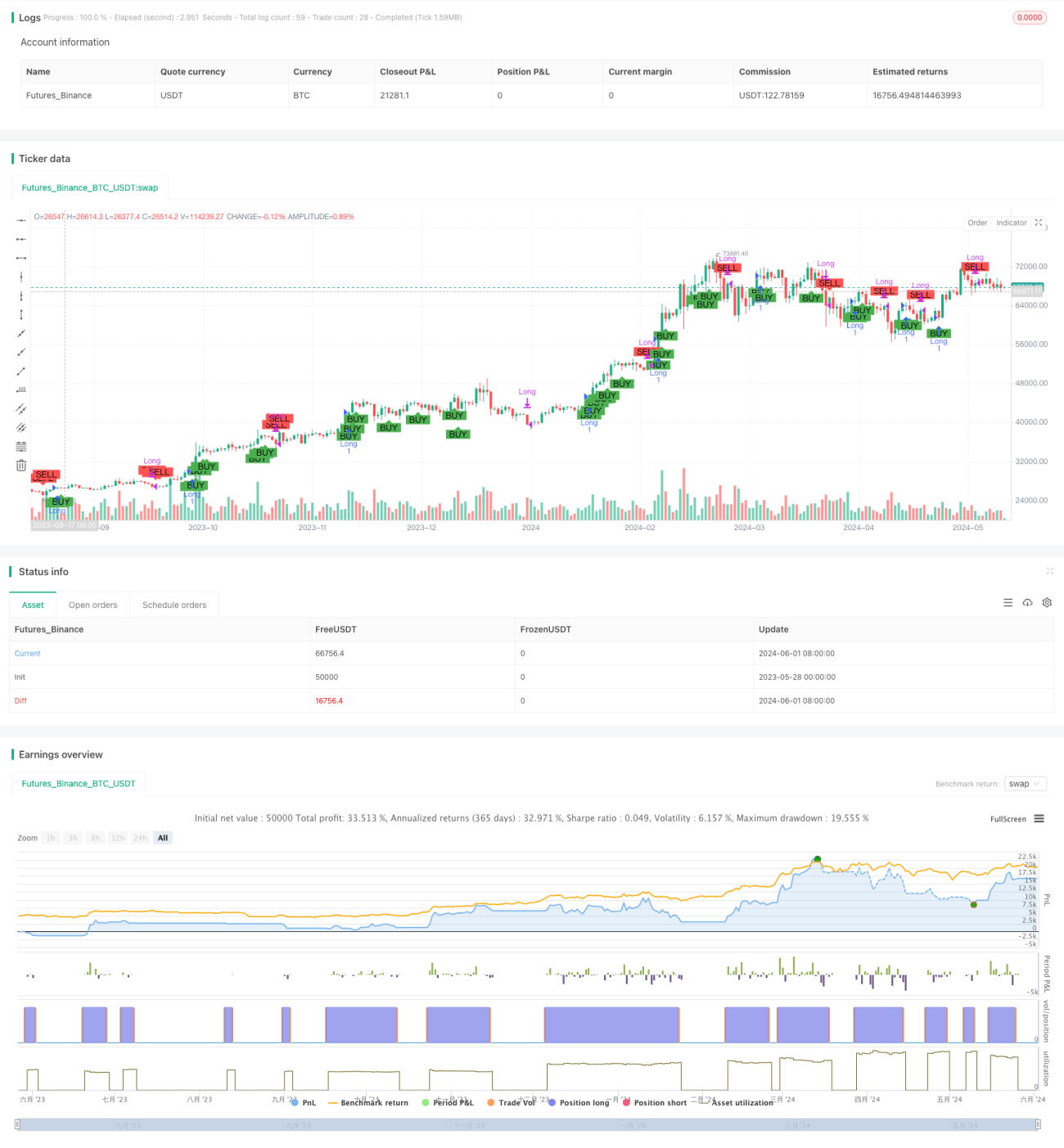

Cette stratégie se base sur l'évolution de bougies consécutives. Elle compare le prix de clôture actuel avec ceux des trois bougies précédentes pour décider d'ouvrir une position. Lorsque trois bougies consécutives sont haussières, une position longue est ouverte ; dans le cas contraire, la position est fermée. Parallèlement, la stratégie utilise une méthode de stop-loss dynamique, dont le niveau est déterminé en fonction du prix d'ouverture et d'un pourcentage de stop-loss prédéfini. Cette approche permet d'ajuster dynamiquement le niveau de stop-loss pour mieux maîtriser le risque.

Principe de la stratégie

- En comparant le prix de clôture actuel avec celui des trois bougies précédentes, on détermine si trois bougies consécutives sont orientées à la hausse ou à la baisse.

- Si trois bougies consécutives sont orientées à la hausse, une position longue est ouverte à l'ouverture de la quatrième bougie.

- Après l'ouverture, le niveau de stop-loss est calculé en fonction du prix d'ouverture et du pourcentage de stop-loss défini.

- Si trois bougies consécutives sont orientées à la baisse ou si le prix touche le niveau de stop-loss, la position est fermée.

Avantages de la stratégie

- Cette stratégie juge en fonction de l'évolution de bougies consécutives, ce qui permet de capturer les opportunités de tendance du marché.

- L'utilisation d'un stop-loss dynamique, ajusté en temps réel selon le prix d'ouverture et le pourcentage de stop-loss, permet de mieux contrôler le risque.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- Elle s'applique à plusieurs marchés et instruments, présentant une certaine universalité.

Risques de la stratégie

- La stratégie repose sur le jugement de l'évolution de bougies consécutives. En cas de marché volatile ou non directionnel, des ouvertures et fermetures fréquentes peuvent survenir, augmentant les coûts de transaction.

- Le réglage du niveau de stop-loss dépend du choix du pourcentage de stop-loss. Un mauvais choix peut entraîner un stop-loss trop précoce ou trop tardif, affectant la performance de la stratégie.

- La stratégie ne prend pas en compte les caractéristiques spécifiques des instruments négociés, telles que la volatilité ou la liquidité. En pratique, des ajustements sont nécessaires en fonction de la situation.

Axes d'optimisation de la stratégie

- Introduire davantage d'indicateurs techniques, comme les moyennes mobiles ou le MACD, en tant que conditions auxiliaires pour améliorer la précision des ouvertures et fermetures de positions.

- Optimiser le paramètre de pourcentage de stop-loss afin de trouver le réglage optimal et renforcer la capacité de contrôle des risques de la stratégie.

- Envisager d'ajouter une logique de gestion de la taille des positions, en ajustant dynamiquement celle-ci en fonction de la volatilité du marché, du capital du compte, etc., pour améliorer l'efficacité de l'utilisation des fonds.

- Optimiser séparément les paramètres de la stratégie en fonction des différents instruments et caractéristiques de marché, afin d'améliorer son adaptabilité.

Conclusion

Cette stratégie prend ses décisions d'ouverture et de fermeture de positions en fonction de l'évolution de bougies consécutives, tout en utilisant un stop-loss dynamique pour contrôler le risque. Sa logique est claire, facile à comprendre et à mettre en œuvre, et elle convient à plusieurs marchés et instruments. Cependant, dans la pratique, il faut être attentif au risque de marchés non directionnels et optimiser des paramètres tels que le pourcentage de stop-loss. De plus, l'introduction d'autres indicateurs techniques et de méthodes de gestion des positions peut encore améliorer les performances de la stratégie.

- 1