Stratégie de trading basée sur les retracements de Fibonacci dynamiques

Aperçu

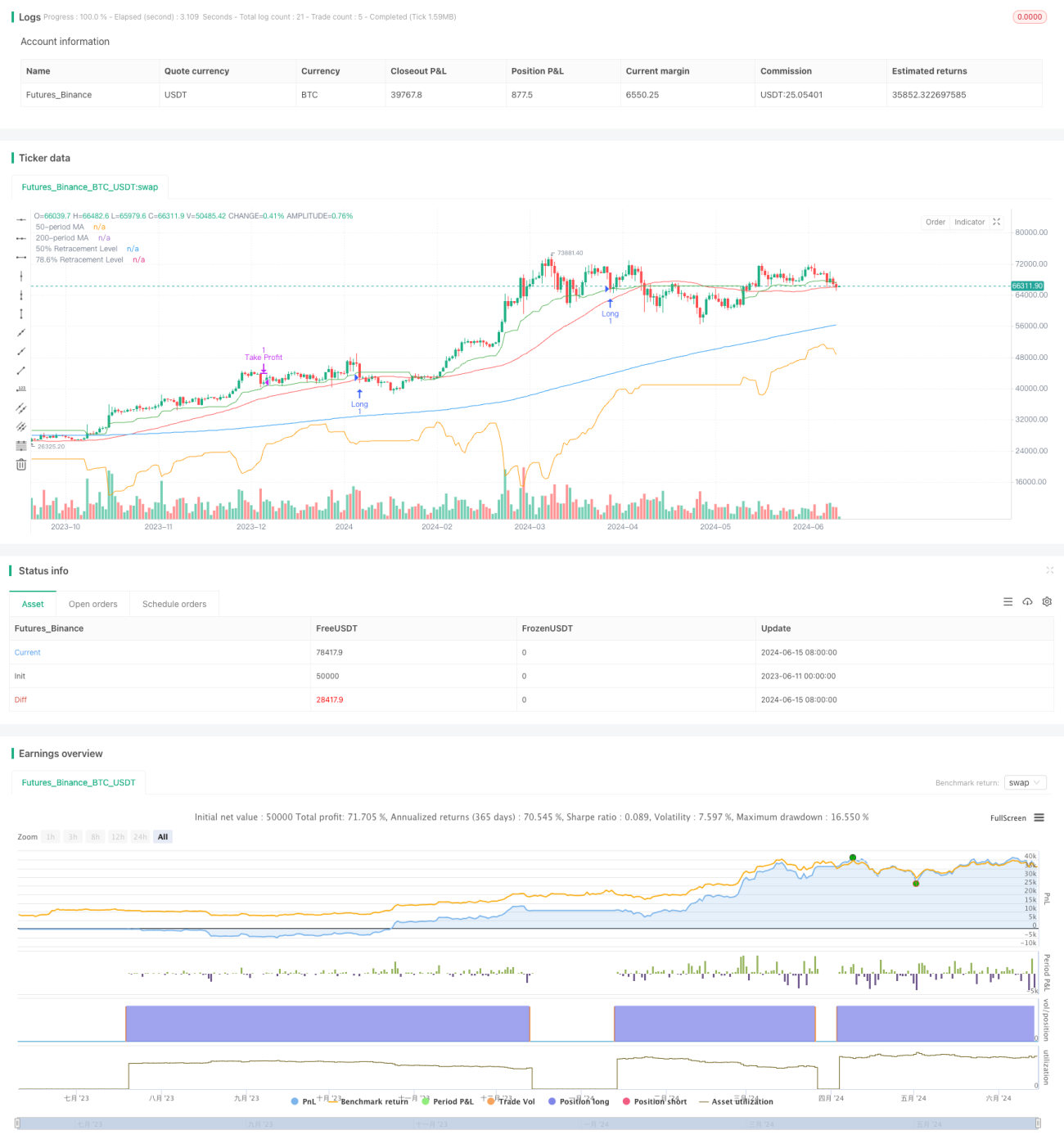

Cette stratégie repose sur les retracements de Fibonacci et les moyennes mobiles, visant à capturer les opportunités de repli au sein d'une tendance de marché. Elle détermine les niveaux de retracement de Fibonacci en calculant les prix hauts et bas sur différentes périodes, et utilise les moyennes mobiles pour confirmer la direction de la tendance. La stratégie n'envisage d'entrer en position longue que lorsque le prix se situe au-dessus des moyennes mobiles long terme et moyen terme, et effectue des transactions lorsque le prix se replie jusqu'à un niveau clé de Fibonacci.

Principe de la stratégie

Le principe central de cette stratégie consiste à utiliser les niveaux de retracement de Fibonacci et les moyennes mobiles pour identifier des points d'entrée potentiels. Tout d'abord, on calcule les moyennes mobiles simples (SMA) sur 200 périodes (long terme) et 50 périodes (moyen terme) afin de déterminer la direction générale de la tendance. Ensuite, on calcule les prix hauts et bas sur 21, 50 et 9 périodes, et à partir de ces prix, on déduit les niveaux de retracement de Fibonacci correspondants. Le niveau de retracement de 50 % est déterminé en faisant la moyenne des points médians de retracement de ces trois périodes. Le niveau de retracement de 78,6 % est calculé à partir de la différence entre le prix haut moyen et le prix bas moyen de ces périodes.

La stratégie n'ouvre une position longue que lorsque toutes les conditions suivantes sont remplies : le prix est supérieur aux moyennes mobiles sur 200 et 50 périodes, et le prix est inférieur ou égal au niveau de retracement de 50 %. Une fois entré, le niveau de take profit est défini comme le prix d'ouverture moyen plus la différence entre le prix d'ouverture moyen et le niveau de retracement de 78,6 %, multipliée par le ratio risque/récompense. Le niveau de stop loss est fixé au niveau de retracement de 78,6 %. La stratégie sort de la position longue lorsque le prix atteint le take profit ou le stop loss.

Avantages de la stratégie

- Confirmation de tendance : la stratégie utilise des moyennes mobiles long terme et moyen terme pour confirmer la direction générale de la tendance, ce qui aide à éviter de trader à contre-tendance.

- Niveaux de retracement dynamiques : en calculant les prix hauts et bas sur différentes périodes (21, 50 et 9 périodes), la stratégie ajuste dynamiquement les niveaux de retracement de Fibonacci clés pour s'adapter aux différentes conditions de marché.

- Gestion des risques : la stratégie utilise un ratio risque/récompense prédéfini pour déterminer les niveaux de take profit et de stop loss, ce qui facilite la gestion du risque de transaction et optimise le potentiel de rendement.

- Aide visuelle : la stratégie trace les moyennes mobiles et les niveaux de retracement de Fibonacci clés sur le graphique, offrant au trader une référence visuelle claire pour prendre des décisions éclairées.

Risques de la stratégie

- Entrée retardée : dans des conditions de marché en évolution rapide, attendre que le prix se replie jusqu'à un niveau clé de Fibonacci peut entraîner une entrée manquée au meilleur moment.

- Faux signaux : dans certains cas, le prix peut brièvement franchir un niveau clé de Fibonacci avant de revenir rapidement, générant ainsi de faux signaux de trading.

- Retournement de tendance : la stratégie donne les meilleurs résultats dans un marché en tendance. Si la tendance s'inverse, la stratégie peut subir des pertes.

- Sensibilité aux paramètres : la performance de la stratégie dépend fortement des paramètres choisis, comme la longueur des moyennes mobiles et les périodes de retracement de Fibonacci. Un choix inapproprié des paramètres peut conduire à des résultats sous-optimaux.

Pistes d'optimisation de la stratégie

- Optimisation dynamique des paramètres : mettre en œuvre un mécanisme adaptatif pour ajuster dynamiquement les paramètres de la stratégie, tels que la longueur des moyennes mobiles et les périodes de retracement de Fibonacci, en fonction des conditions de marché changeantes.

- Analyse multi-timeframes : combiner l'analyse de plusieurs unités de temps pour obtenir une vision plus complète du marché et confirmer les signaux de trading.

- Renforcement de la gestion des risques : introduire des techniques avancées de gestion des risques, comme l'ajustement de la taille de la position basé sur la volatilité ou un stop suiveur, pour mieux protéger le capital et gérer le risque de transaction.

- Combinaison d'indicateurs : associer d'autres indicateurs techniques (tels que le RSI ou l'oscillateur stochastique) aux moyennes mobiles et aux niveaux de retracement de Fibonacci existants afin d'améliorer la précision et la fiabilité des signaux de trading.

Résumé

La « stratégie de trading dynamique par retracements de Fibonacci » est une méthode de trading basée sur l'analyse technique, qui vise à identifier les opportunités d'entrée potentielles dans un marché en tendance à l'aide des retracements de Fibonacci et des moyennes mobiles. En calculant dynamiquement les niveaux de retracement clés et en confirmant la direction de la tendance, elle offre au trader une approche structurée pour gérer les risques et optimiser les rendements. Bien que cette stratégie présente des avantages, elle comporte également certains risques et limites. L'optimisation des paramètres, le renforcement de la gestion des risques et l'intégration d'autres indicateurs techniques peuvent encore améliorer sa performance et sa robustesse. Dans l'ensemble, cette stratégie constitue un cadre prometteur pour les traders souhaitant utiliser des outils d'analyse technique dans leurs transactions.

- 1