क्रिप्टोकरेंसी वायदा बहु-प्रतीक ART रणनीति (शिक्षण)

लेखक:निनाबादास, बनाया गयाः 2022-04-07 11:09:42, अद्यतन किया गयाः 2022-04-07 16:15:14क्रिप्टोकरेंसी वायदा बहु-प्रतीक ART रणनीति (शिक्षण)

हाल ही में, हमारे प्लेटफॉर्म के कुछ उपयोगकर्ता एक माइलैंग्वेज रणनीति को जावास्क्रिप्ट रणनीति में पोर्ट करने के लिए बहुत उत्सुक हैं, ताकि कई अनुकूलन विचारों को लचीले ढंग से जोड़ा जा सके। वे एक रणनीति को बहु-प्रतीक संस्करण में भी विस्तारित करना चाहते हैं। क्योंकि माइलैंग्वेज रणनीतियाँ आमतौर पर प्रवृत्ति रणनीतियाँ होती हैं, और कई एक करीबी मूल्य मॉडल में निष्पादित की जाती हैं। वे रणनीतियाँ प्लेटफ़ॉर्म एपीआई इंटरफ़ेस का अनुरोध नहीं करती हैं, जो बहु-प्रतीक रणनीति संस्करण में पोर्ट करने के लिए अधिक उपयुक्त है। लेख में, हम एक सरल माइलैंग्वेज रणनीति को उदाहरण के रूप में लेते हैं और इसे जावास्क्रिप्ट भाषा के एक सरल संस्करण में पोर्ट करते हैं। मुख्य उद्देश्य शिक्षण, बैकटेस्ट और अनुसंधान है। यदि आप एक रणनीति चलाना चाहते हैं, तो आपको कुछ विवरण (जैसे ऑर्डर मूल्य, सटीकता, ऑर्डर राशि, संपत्ति द्वारा ऑर्डर की स्थिति, सूचना अनुपात, आदि) को जोड़ने की आवश्यकता हो सकती है, आपको वास्तविक टिक परीक्षण भी चलाने की आवश्यकता है।

माइलांग्वेज रणनीति को पोर्ट किया जाना है

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=EMA(TR,LENGTH2);

MIDLINE^^EMA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

// stop loss

C>=SKPRICE*(1+SLOSS*0.01),BP;

C<=BKPRICE*(1-SLOSS*0.01),SP;

AUTOFILTER;

रणनीति तर्क बहुत सरल है. पहले, मापदंडों के अनुसार, एटीआर की गणना करें, और फिर सभी के-लाइन बार के उच्चतम, निम्नतम, बंद और खुले मूल्य के औसत मूल्यों की गणना करें, जिसके द्वारा ईएमए संकेतक की गणना की जाएगी। अंत में, एटीआर और मापदंडों में अनुपात एन के आधार पर, अपबैंड और डाउनबैंड की गणना करें।

ओपन पोजीशन और रिवर्स अपबैंड और डाउनबैंड के माध्यम से बंद मूल्य को तोड़ने पर आधारित हैं। अपबैंड के माध्यम से रिवर्स (लघु रखने पर), लंबे समय तक खोलें; डाउनबैंड के माध्यम से रिवर्स, शॉर्ट खोलें। जब बंद मूल्य मध्य रेखा तक पहुँचता है, तो बंद स्थिति; जब बंद मूल्य स्टॉप लॉस मूल्य तक पहुँचता है, तो बंद स्थिति (स्टॉप लॉस के लिए SLOSS के अनुसार; जब SLOSS 1 है, तो इसका अर्थ है 0.01, अर्थात् 1%). रणनीति को बंद मूल्य मॉडल में निष्पादित किया जाता है।

Mylanguage की रणनीति आवश्यकताओं और विचारों को समझने के बाद, हम पोर्ट करने के लिए शुरू कर सकते हैं।

बंदरगाह और डिजाइन रणनीति प्रोटोटाइप

रणनीति प्रोटोटाइप कोड बहुत लंबा नहीं है, केवल 1 से 200 पंक्तियाँ. आप सुविधाजनक रणनीति लेखन विचारों का अध्ययन करने के लिए के लिए, मैं सीधे रणनीति कोड में टिप्पणी लिखते हैं.

// parse params, from string to object

var arrParam = JSON.parse(params)

// the function creates the chart configuration

function createChartConfig(symbol, atrPeriod, emaPeriod, index) { // symbol: trading pair; atrPeriod: ATR parameter period; emaPeriod: EMA parameter period; index: index of the corresponding exchange object

var chart = {

__isStock: true,

extension: {

layout: 'single',

height: 600,

},

title : { text : symbol},

xAxis: { type: 'datetime'},

series : [

{

type: 'candlestick', // K-line data series

name: symbol,

id: symbol + "-" + index,

data: []

}, {

type: 'line', // EMA

name: symbol + ',EMA:' + emaPeriod,

data: [],

}, {

type: 'line', // upBand

name: symbol + ',upBand' + atrPeriod,

data: []

}, {

type: 'line', // downBand

name: symbol + ',downBand' + atrPeriod,

data: []

}, {

type: 'flags',

onSeries: symbol + "-" + index,

data: [],

}

]

}

return chart

}

// main logic

function process(e, kIndex, c) { // e is the exchange object, such as exchanges[0] ... ; kIndex is the data series of K-line data in the chart; c is the chart object

// obtain K-line data

var r = e.GetRecords(e.param.period)

if (!r || r.length < e.param.atrPeriod + 2 || r.length < e.param.emaPeriod + 2) {

// if K-line data length is insufficient, return

return

}

// calculate ATR indicator

var atr = TA.ATR(r, e.param.atrPeriod)

var arrAvgPrice = []

_.each(r, function(bar) {

arrAvgPrice.push((bar.High + bar.Low + bar.Close) / 3)

})

// calculate EMA indicator

var midLine = TA.EMA(arrAvgPrice, e.param.emaPeriod)

// calculate upBand and downBand

var upBand = []

var downBand = []

_.each(midLine, function(mid, index) {

if (index < e.param.emaPeriod - 1 || index < e.param.atrPeriod - 1) {

upBand.push(NaN)

downBand.push(NaN)

return

}

upBand.push(mid + e.param.trackRatio * atr[index])

downBand.push(mid - e.param.trackRatio * atr[index])

})

// plot

for (var i = 0 ; i < r.length ; i++) {

if (r[i].Time == e.state.lastBarTime) {

// update

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close], -1)

c.add(kIndex + 1, [r[i].Time, midLine[i]], -1)

c.add(kIndex + 2, [r[i].Time, upBand[i]], -1)

c.add(kIndex + 3, [r[i].Time, downBand[i]], -1)

} else if (r[i].Time > e.state.lastBarTime) {

// add

e.state.lastBarTime = r[i].Time

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close])

c.add(kIndex + 1, [r[i].Time, midLine[i]])

c.add(kIndex + 2, [r[i].Time, upBand[i]])

c.add(kIndex + 3, [r[i].Time, downBand[i]])

}

}

// detect position

var pos = e.GetPosition()

if (!pos) {

return

}

var holdAmount = 0

var holdPrice = 0

if (pos.length > 1) {

throw "Long and short positions are detected simultaneously!"

} else if (pos.length != 0) {

holdAmount = pos[0].Type == PD_LONG ? pos[0].Amount : -pos[0].Amount

holdPrice = pos[0].Price

}

if (e.state.preBar == -1) {

e.state.preBar = r[r.length - 1].Time

}

// detect signal

if (e.state.preBar != r[r.length - 1].Time) { // close price model

if (holdAmount <= 0 && r[r.length - 3].Close < upBand[upBand.length - 3] && r[r.length - 2].Close > upBand[upBand.length - 2]) { // close price up cross the upBand

if (holdAmount < 0) { // holding short, close position

Log(e.GetCurrency(), "close short position", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'close', text: "close short position"})

}

// open long

Log(e.GetCurrency(), "open long position", "#FF0000")

$.OpenLong(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'long', text: "open long position"})

} else if (holdAmount >= 0 && r[r.length - 3].Close > downBand[downBand.length - 3] && r[r.length - 2].Close < downBand[downBand.length - 2]) { // close price down cross the downBand

if (holdAmount > 0) { // holding long, close position

Log(e.GetCurrency(), "close long position", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'close', text: "close long position"})

}

// open short

Log(e.GetCurrency(), "open short position", "#FF0000")

$.OpenShort(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'short', text: "open short position"})

} else {

// close position

if (holdAmount > 0 && (r[r.length - 2].Close <= holdPrice * (1 - e.param.stopLoss) || r[r.length - 2].Close <= midLine[midLine.length - 2])) { // if holding long position, close price is equal to or less than midline, stop loss according to open position price

Log(e.GetCurrency(), "if midline is triggered or stop loss, close long position", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'close', text: "close long position"})

} else if (holdAmount < 0 && (r[r.length - 2].Close >= holdPrice * (1 + e.param.stopLoss) || r[r.length - 2].Close >= midLine[midLine.length - 2])) { // if holding short position, close price is equal to or more than midline, stop loss according to open position price

Log(e.GetCurrency(), "if midline is triggered or stop loss, close short position", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'close', text: "close short position"})

}

}

e.state.preBar = r[r.length - 1].Time

}

}

function main() {

var arrChartConfig = []

if (arrParam.length != exchanges.length) {

throw "The parameter and the exchange object do not match!"

}

var arrState = _G("arrState")

_.each(exchanges, function(e, index) {

if (e.GetName() != "Futures_Binance") {

throw "The platform is not supported!"

}

e.param = arrParam[index]

e.state = {lastBarTime: 0, symbol: e.param.symbol, currency: e.GetCurrency()}

if (arrState) {

if (arrState[index].symbol == e.param.symbol && arrState[index].currency == e.GetCurrency()) {

Log("Recover:", e.state)

e.state = arrState[index]

} else {

throw "The recovered data and the current setting do not match!"

}

}

e.state.preBar = -1 // initially set -1

e.SetContractType(e.param.symbol)

Log(e.GetName(), e.GetLabel(), "Set contract:", e.param.symbol)

arrChartConfig.push(createChartConfig(e.GetCurrency(), e.param.atrPeriod, e.param.emaPeriod, index))

})

var chart = Chart(arrChartConfig)

chart.reset()

while (true) {

_.each(exchanges, function(e, index) {

process(e, index + index * 4, chart)

Sleep(500)

})

}

}

function onexit() {

// record e.state

var arrState = []

_.each(exchanges, function(e) {

arrState.push(e.state)

})

Log("Record:", arrState)

_G("arrState", arrState)

}

रणनीतिक मापदंडः

var params = '[{

"symbol" : "swap", // contract code

"period" : 86400, // K-line period; 86400 seconds indicates 1 day

"stopLoss" : 0.07, // ratio of stoploss; 0.07 means 7%

"atrPeriod" : 10, // ATR indicator parameter

"emaPeriod" : 10, // EMA indicator parameter

"trackRatio" : 1, // ratio of upBand or downBand

"openRatio" : 0.1 // ratio of reserved open position (temporarily not supported)

}, {

"symbol" : "swap",

"period" : 86400,

"stopLoss" : 0.07,

"atrPeriod" : 10,

"emaPeriod" : 10,

"trackRatio" : 1,

"openRatio" : 0.1

}]'

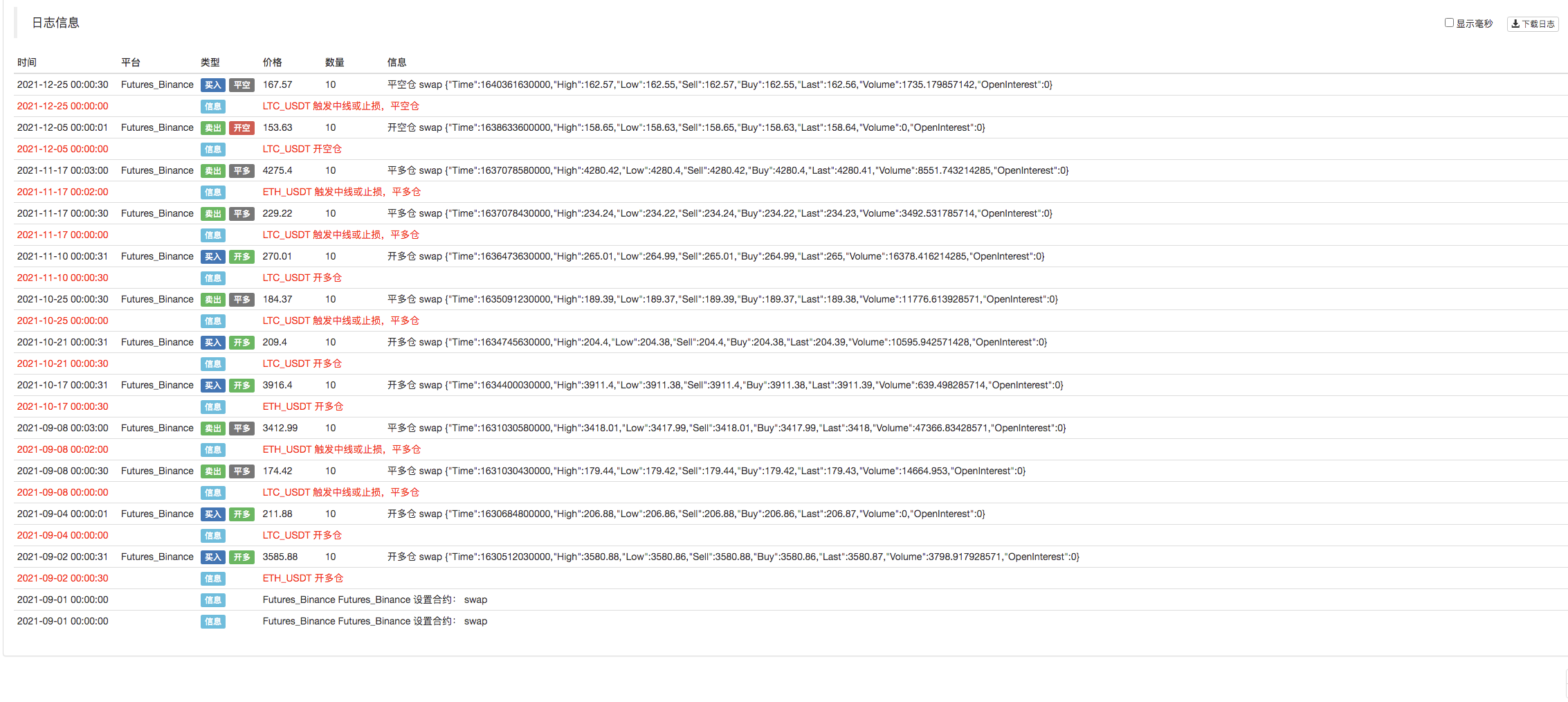

बैकटेस्ट

रणनीति स्रोत कोडःhttps://www.fmz.com/strategy/339344

रणनीति का प्रयोग केवल संचार और अध्ययन के लिए किया जाता है; व्यावहारिक उपयोग के लिए, आपको इसे स्वयं संशोधित, समायोजित और अनुकूलित करने की आवश्यकता होती है।

- अंकित मूल्य

- dYdX रणनीति डिजाइन उदाहरण

- एफएमजेड पर पायथन क्रॉलर को लागू करने की प्रारंभिक खोज

क्रॉलिंग बिनेंस घोषणा सामग्री - हेज रणनीति डिजाइन अनुसंधान और लंबित स्पॉट और फ्यूचर्स ऑर्डर का उदाहरण

- वित्तपोषण दर रणनीति की हालिया स्थिति और अनुशंसित संचालन

- क्रिप्टोकरेंसी वायदा की दोहरी चलती औसत ब्रेकपॉइंट रणनीति (शिक्षण)

- क्रिप्टोकरेंसी स्पॉट मल्टी-सिंबल डबल मूविंग एवरेज रणनीति (शिक्षण)

- जावास्क्रिप्ट में फिशर इंडिकेटर का क्रियान्वयन और एफएमजेड पर प्लॉटिंग

- संरक्षक

- 2021 क्रिप्टोकरेंसी टैक समीक्षा और 10 गुना वृद्धि की सबसे सरल चूक रणनीति

- अपग्रेड करें! क्रिप्टोकरेंसी वायदा मार्टिंगेल रणनीति

- Getrecords फ़ंक्शन सेकंड में K स्ट्रिंग मानचित्र प्राप्त नहीं कर सकता

- एफएमजेड आधारित ऑर्डर सिंक्रोनस मैनेजमेंट सिस्टम डिजाइन (2)

- Getticker द्वारा लौटाया गया वॉल्यूम डेटा गलत है

- एफएमजेड आधारित ऑर्डर सिंक्रोनस मैनेजमेंट सिस्टम डिजाइन (1)

- एकाधिक चार्ट प्लॉट लाइब्रेरी डिजाइन करें

- एनालॉग डिस्क वातावरण

- 60 पंक्ति का कोड एक विचार को साकार करता है - अनुबंध तल मछली पकड़ना

- एफएमजेड बिलिंग प्रणाली के उन्नयन और समायोजन की घोषणा

- एफएमजेड पर भूत लेखन रणनीतियों के लिए सूचना