पैराबोलिक स्टीयरिंग SAR और मूल्य उच्च और निम्न बिंदु रणनीति

लेखक:अच्छाई, बनाया गयाः 2019-10-10 11:59:37, अद्यतन किया गयाः 2023-11-07 20:48:54

सारांश

पैराबोलिक स्टीयरिंग एक बहुत ही अजीब तकनीकी विश्लेषण सूचक है, जिसका आविष्कार वेल्स वाइल्डर ने किया था, संक्षिप्त नाम

पैराबोलिक स्टीयरिंग का परिचय

पैराबोलिक मोड़ विशेष है क्योंकि इसका बाहरी आकार अन्य संकेतकों से अलग है। यह लाल या हरे रंग के डॉट्स से बना है और एक चाप के आकार में मूल्य आंदोलन का अनुसरण करता है। क्योंकि यह चार्ट पर एक पैराबोल की तरह आकार का है, हम इसे पैराबोलिक स्टीयरिंग कहते हैं, लेकिन इसमें वास्तव में पैराबोल की कोई गणितीय गणना शामिल नहीं है।

यह मूल्य चार्ट के शीर्ष पर बनाया गया है और मुख्य रूप से मूल्य रुझानों का विश्लेषण करने के लिए उपयोग किया जाता है। यह चलती औसत रेखा के समान है। एकमात्र अंतर यह है कि यह एक त्वरण कारक के साथ आता है जो मूल्य परिवर्तन के साथ अपनी गति को समायोजित करता है।

इसके अतिरिक्त, चलती औसत हमेशा कीमत के माध्यम से चलेगी, जब कीमत पैराबोला को पार करती है, तो संकेतक

पैराबोलिक स्टीयरिंग गणना

पैराबोलिक स्टीयरिंग की गणना बहुत जटिल है। सबसे पहले, आपको चरम बिंदु (उच्चतम या निम्नतम मूल्य ईपी) निर्धारित करने की आवश्यकता है। फिर 0.02 से शुरू होने वाले त्वरण कारक (एएफ) को जोड़ें, और फिर प्रत्येक बार अगले चरम बिंदु को छूने पर 0.02 जोड़ें। अधिकतम एएफ 0.20 है, फिर चरम मूल्य और पिछली अवधि एसएआर के बीच अंतर को त्वरण कारक से गुणा करें, फिर पिछली अवधि के एसएआर को जोड़ें।

मूल्य वृद्धि एल्गोरिथ्म

चरण 1:मान लीजिए कि समय अवधि हैt. SAR(t)पिछली N समय अवधि की सबसे कम कीमत के बराबर है।Af(t)0.02 है।

-

यदि

SAR(t)सबसे कम कीमत से अधिक हैL(t)अवधि t में, एक स्विच होता है और अगली अवधि में डाउनट्रेंड में प्रवेश करता है; -

यदि

SAR(t)सबसे कम कीमत से अधिक नहीं हैL(t)अवधि t के दौरान, यह अगली अवधि में उभरती प्रवृत्ति में प्रवेश करता है; -

चरम मूल्य

Ep(t)पिछले N समय अवधि की उच्चतम कीमत के बराबर है;

चरण 2:समय अवधि t+1 है, जो कि हैः

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

यदि

SAR(t+1)सबसे कम कीमत से अधिक हैL(t+1)समय अवधि t+1 में, एक स्विच होता है और अगली समय अवधि में एक डाउनट्रेंड में प्रवेश करता है; -

यदि

SAR(t+1)सबसे कम कीमत से अधिक नहीं हैL(t+1)समय अवधि t+1 के दौरान, यह अपट्रेंड के अगले चरण में प्रवेश करता है; और चरम मूल्यEp(t+1)पिछले N समय अवधि की उच्चतम कीमत के बराबर है; -

यदि समय अवधि की उच्चतम कीमत, अर्थात्,

H(t+1)पिछली N समय अवधि की उच्चतम कीमत से अधिक है, तोAF(t+1)=AF(t)+0.02, अन्यथा,AF(t+1)= AF(t).

चरण 3:अगले समय अवधि t+2, t+3,..., में उभरते रुझान के दूसरे चरण में एल्गोरिथ्म को तब तक दोहराएं जब तक कि स्विच नहीं हो जाता। इसके अतिरिक्त, अधिकतम मानAF0.2 है।

मूल्य घटाने का एल्गोरिथ्म

चरण 1:मान लीजिए कि समय अवधि t है.SAR(t)पिछले N समय अवधि के उच्चतम मूल्य के बराबर है।Af(t)0.02 है।

-

यदि

SAR(t)उच्चतम मूल्य से कम हैH(t)समय अवधि t में, एक स्विच होता है और अगली समय अवधि में ऊपर की ओर रुझान में प्रवेश करता है; -

यदि

SAR(t)उच्चतम मूल्य से कम नहीं हैH(t)समय अवधि t के दौरान, यह अगले समय अवधि में घटती प्रवृत्ति में प्रवेश करता है; -

चरम मूल्य

Ep(t)पिछले N समय अवधि की सबसे कम कीमत के बराबर है;

चरण 2: समय अवधि t+1 है, जो कि हैः

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

यदि

SAR(t+1)उच्चतम मूल्य से कम हैH(t+1)अवधि t+1 में, एक स्विच होता है और अगली अवधि में ऊपर की ओर रुझान में प्रवेश करता है; -

यदि

SAR(t+1)उच्चतम मूल्य से कम नहीं हैL(t+1)t+1 अवधि के दौरान, यह अगली अवधि में डाउनट्रेंड में प्रवेश करता है; इसके अतिरिक्त, चरम मूल्यEp(t+1)पिछले N समय अवधि की सबसे कम कीमत के बराबर है; -

यदि सबसे कम कीमत

L(t+1)समय अवधि की सबसे कम कीमत पिछली N समय अवधि की तुलना में कम है, तोAF(t+1)=AF(t)+0.02, अन्यथा,AF(t+1)=AF (t).

चरण 3:अगले समय अवधि t+2, t+3,..., में उभरते रुझान के दूसरे चरण में एल्गोरिथ्म को तब तक दोहराएं जब तक कि स्विच नहीं हो जाता। इसके अतिरिक्त, अधिकतम मानAF0.2 है।

SAR एल्गोरिथ्म के कई संस्करण हैं। उपरोक्त एल्गोरिथ्म उनमें से केवल एक है, अन्य संरचना में समान हैं। अंतर विवरणों में है, जैसे त्वरण कारक की ट्रिगर स्थिति और निर्धारण एल्गोरिथ्मEp(t). हम पैराबोलिक मोड़ की विशेषताओं को देख सकते हैंः बाजार के बढ़ते रुझान में, प्रत्येक K लाइन का SAR पिछले K लाइन के SAR से अधिक होता है, और स्टॉप लॉस बिंदु धीरे-धीरे ऊपर चला जाता है, जिससे यह सुनिश्चित होता है कि फ्लोटिंग लाभ भी धीरे-धीरे ऊपर बढ़ रहा है। यह विशिष्ट ट्रेलिंग स्टॉप लॉस है। बाजार के तेजी से बढ़ते रुझान में, AF बढ़ाया जाता है और EP बढ़ाया जाता है, जो स्टॉप-लॉस बिंदु की गति को और तेज करता है, यह सुनिश्चित करता है कि एक मजबूत प्रवृत्ति स्थिति में, स्टॉप-लॉस बिंदु स्टॉक मूल्य की प्रवृत्ति का बारीकी से पालन कर सकता है और अधिक लाभ में लॉक कर सकता है।

रणनीति तर्क

अलग पैराबोलिक स्टीयरिंग एक रिवर्सिंग रणनीति है। जब कीमत पैराबोला से ऊपर होती है, तो लंबी स्थिति आयोजित की जाती है, और जब कीमत पैराबोला से नीचे होती है, तो छोटी स्थिति आयोजित की जाती है। यह गैर-खाली रणनीति प्रवृत्ति बाजार में अच्छी तरह से अनुकूलित हो सकती है और जब बाजार की प्रवृत्ति सुचारू होती है तो अच्छा लाभ कमा सकती है। लेकिन जो लोग व्यापार करते हैं वे जानते हैं कि बाजार ज्यादातर समय अस्थिर होता है, इसलिए यदि आप अकेले पैराबोलिक मोड़ का उपयोग करते हैं, तो आप लंबे समय के प्रवृत्ति बाजार में अर्जित लाभ का बहुत अधिक हिस्सा खो सकते हैं। इसलिए, हमें एक फ़िल्टर जोड़ने की आवश्यकता है। जब बाजार अस्थिर होता है, तो हम कुछ गैर-ट्रेंड अवसरों को फ़िल्टर कर सकते हैं, इस प्रकार व्यापार की आवृत्ति को कम करते हैं और जीत की दर या लाभ-हानि अनुपात को बढ़ा सकते हैं, ताकि दीर्घकालिक अस्थिर बाजार में, शुद्ध मूल्य की वापसी को प्रभावी ढंग से कम किया जा सके।

-

लंबी स्थिति खुलीः पैराबोला बढ़ रहा है, और उच्चतम मूल्य पिछले उच्चतम मूल्य से अधिक है

-

शॉर्ट पोजीशन ओपनः पैराबोला गिर रहा है, और सबसे कम कीमत पिछली सबसे कम कीमत से कम है

-

लाभ लेने वाली लंबी स्थितिः पैराबोला गिर रही है और फ्लोटिंग लाभ निर्दिष्ट राशि तक पहुंचता है

-

लाभ लेने वाली छोटी स्थितिः पैराबोला बढ़ रही है और फ्लोटिंग लाभ निर्दिष्ट राशि तक पहुंचता है

-

लॉन्ग पोजीशन स्टॉप लॉसः हानि निर्दिष्ट राशि तक पहुंच जाती है

-

शॉर्ट पोजीशन स्टॉप लॉसः हानि निर्दिष्ट राशि तक पहुंच जाती है

लेखन रणनीति

उपरोक्त रणनीति तर्क के आधार पर, हम इसे एफएमजेड क्वांट प्लेटफॉर्म पर लागू कर सकते हैं।fmz.com> लॉगिन > डैशबोर्ड > रणनीति पुस्तकालय > नई रणनीति > मेरी भाषा चुनने के लिए ऊपरी दाएं कोने में ड्रॉप-डाउन मेनू पर क्लिक करें, रणनीति लिखना शुरू करें, और नीचे दिए गए कोड में टिप्पणियों पर ध्यान दें।

सबसे पहले, इस रणनीति में उपयोग किए जाने वाले मापदंडोंः चलती औसत लंबाई, स्टॉप लॉस रेंज, लाभ लेने पैरामीटर, आदि। ये सभी परीक्षण डिबगिंग और अनुकूलन को सुविधाजनक बनाने के लिए बाहरी मापदंडों के रूप में परिभाषित किए गए हैंः

N:=30; // highest or lowest price parameter

SLOSS:=1; // Taking Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

फिर, रणनीति में उपयोग किए जाने वाले आवश्यक डेटा की गणना करेंः पहले ऑर्डर मात्रा की गणना करें, फिर पैराबोलिक टर्न इंडिकेटर की गणना करें, और निर्णय लें कि यह एक बढ़ती स्थिति है या एक गिरती स्थिति है, और अंत में उच्चतम या निम्नतम मूल्य और पिछले उच्चतम और निम्नतम मूल्य के बीच स्थिति संबंध की गणना करेंः

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

निम्नलिखित भाग में उद्घाटन स्थिति और स्टॉप-लॉस या लाभ लेने के बारे में है:

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // Long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // Short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // Long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // Short position stop loss

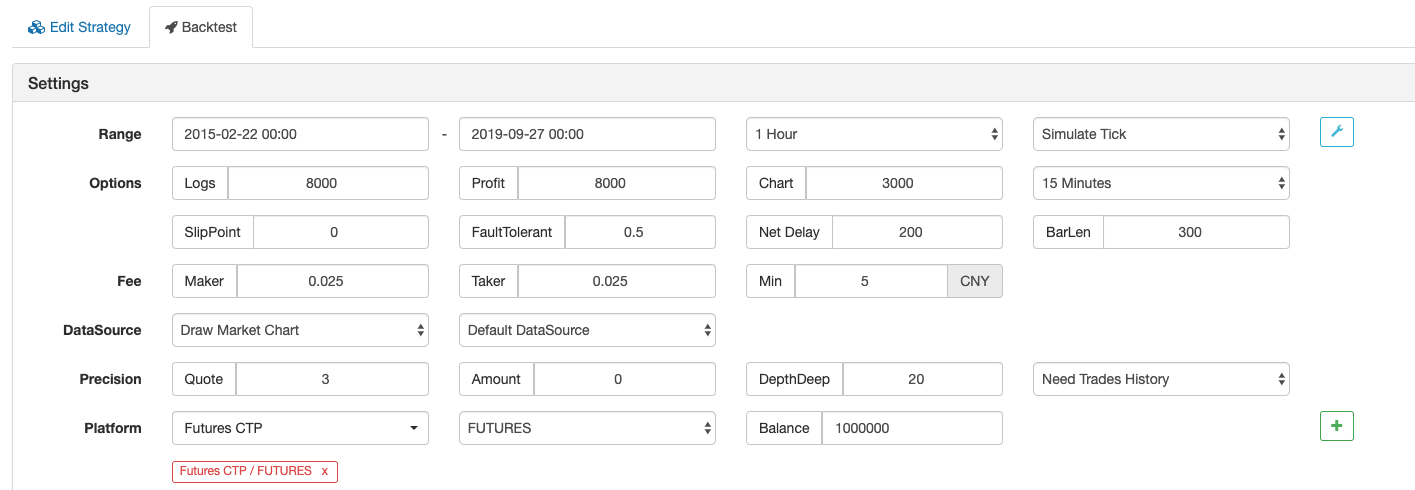

रणनीति बैकटेस्ट

बैकटेस्ट वातावरण

- व्यापारिक विविधताः रेबर इंडेक्स

- समयः 22 फरवरी 2015 ~ 27 सितंबर 2019

- चक्रः एक घंटा

- फिसलनः 2 पिप्स खोलने और बंद करने की स्थिति के लिए

- शुल्कः विनिमय मानक का 2 गुना

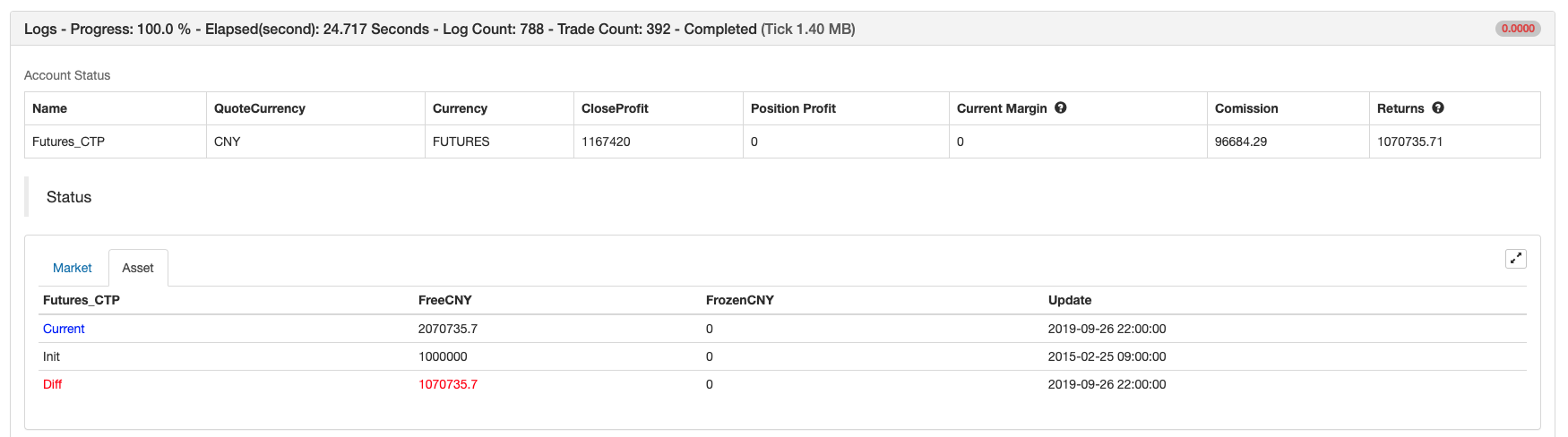

लाभ रिपोर्ट

निधि वक्र

पूर्ण रणनीति कोड

(*backtest

Start: 2015-02-22 00:00:00

End: 2019-09-27 00:00:00

Period: 1h

Exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

Args: [["ContractType","rb000",126961]]

*)

N:=30; // Highest or lowest price parameter

SLOSS:=1; // Take Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // short position stop loss

बिना कॉन्फ़िगरेशन के पूर्ण रणनीति स्रोत कोड की प्रतिलिपि बनाने के लिए क्लिक करें:https://www.fmz.com/strategy/168073

अंत में

अधिकांश पारंपरिक संकेतक नई के लाइन से बहुत पीछे हैं। न केवल पैराबोलिक मोड़ को अंतर्निहित त्वरण कारक की विशेषताओं के अनुसार नई के लाइन से निकटता से मेल खा सकता है, बल्कि यह बहुत लचीला भी नहीं है, ताकि रणनीति आक्रामक और रक्षात्मक दोनों हो सके। हालांकि गणना विधि बहुत जटिल है, मौजूदा संकेतकों का सीधे उपयोग किया जा सकता है, जो शुरुआती लोगों के लिए बहुत अनुकूल है। हालांकि, यह ध्यान दिया जाना चाहिए कि जब बाजार अस्थिरता की एक संकीर्ण सीमा में प्रवेश करता है, तो पैराबोलिक मोड़ में अक्सर एक अमान्य खरीद और बिक्री संकेत होता है, जिससे यह अस्थायी रूप से या लंबे समय तक समाप्त हो जाएगा।

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)