Ruda संवेग प्रवृत्ति व्यापार रणनीति

अवलोकन

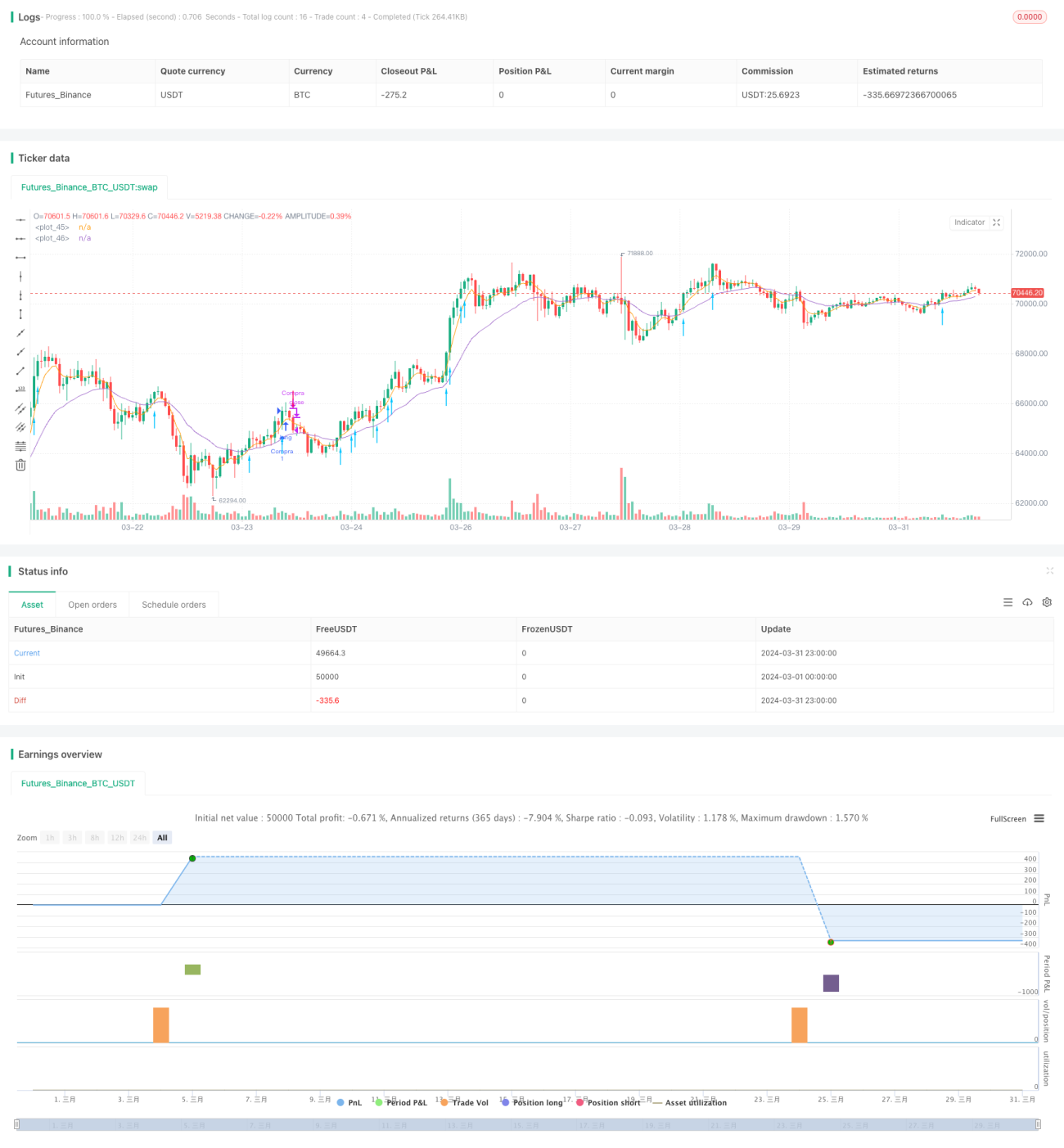

Ruda मोमेंटम ट्रेंड ट्रेडिंग रणनीति एक मात्रात्मक व्यापारिक रणनीति है जो मोमेंटम और ट्रेंड संकेतकों पर आधारित है। यह रणनीति OBV (ऑन बैलेंस वॉल्यूम), EMA (एक्सपोनेंशियल मूविंग एवरेज) और कैंडलस्टिक के वास्तविक शरीर के अनुपात जैसे संकेतकों का उपयोग करके खरीद और बिक्री के अवसरों का निर्धारण करती है। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, OBV नई ऊँचाई बनाता है, और कैंडलस्टिक के वास्तविक शरीर का अनुपात निर्धारित सीमा से अधिक होता है, तो रणनीति अगले दिन के शुरुआती मूल्य पर खरीदारी करती है; जब कीमत स्टॉप-लॉस मूल्य से नीचे टूटती है या समापन मूल्य अल्पकालिक EMA से नीचे आता है, तो रणनीति पोजीशन बंद कर देती है।

रणनीति का सिद्धांत

- दो EMA रेखाओं की गणना की जाती है, अल्पकालिक EMA पैरामीटर 5 और दीर्घकालिक EMA पैरामीटर 21 है। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, तो प्रवृत्ति ऊपर की ओर मानी जाती है, अन्यथा प्रवृत्ति नीचे की ओर होती है।

- OBV संकेतक की गणना की जाती है, जब OBV 10-दिवसीय नई ऊँचाई बनाता है, तो तेजी की गति मजबूत मानी जाती है।

- कैंडलस्टिक के वास्तविक शरीर के अनुपात की गणना की जाती है, जब यह अनुपात निर्धारित सीमा (डिफ़ॉल्ट 50%) से अधिक होता है, तो प्रवृत्ति स्थापित मानी जाती है।

- जब प्रवृत्ति ऊपर की ओर हो, तेजी की गति मजबूत हो और प्रवृत्ति स्थापित हो, तो रणनीति अगले दिन के शुरुआती मूल्य पर खरीदारी करती है, स्टॉप-लॉस मूल्य उस दिन के सबसे कम मूल्य और शुरुआती मूल्य-1% में से न्यूनतम होता है।

- जब कीमत स्टॉप-लॉस मूल्य से नीचे टूटती है या समापन मूल्य अल्पकालिक EMA से नीचे आता है, तो रणनीति पोजीशन बंद कर देती है।

लाभ विश्लेषण

- प्रवृत्ति और गति संकेतकों का संयोजन मजबूत प्रतिभूतियों को पकड़ने में सक्षम बनाता है।

- अगले दिन के शुरुआती मूल्य पर खरीदारी और गतिशील स्टॉप-लॉस का उपयोग कुछ फर्जी ब्रेकआउट से बचने में मदद करता है।

- स्टॉप-लॉस और लाभ-प्राप्ति की शर्तें स्पष्ट हैं, जोखिम नियंत्रणीय है।

जोखिम विश्लेषण

- प्रवृत्ति और गति संकेतकों में पिछड़ापन होता है, जिसके परिणामस्वरूप ऊँचाई पर खरीदारी और समय से पहले स्टॉप-लॉस हो सकता है।

- पैरामीटर निश्चित हैं, अनुकूलन क्षमता का अभाव है, विभिन्न बाजार स्थितियों में प्रदर्शन में काफी अंतर हो सकता है।

- एकल बाजार और प्रतिभूति पर बैकटेस्ट, रणनीति की स्थिरता और अनुप्रयोज्यता को और अधिक सत्यापित करने की आवश्यकता है।

सुधार की दिशाएँ

- प्रवृत्ति और गति संकेतकों के मापदंडों को अनुकूलित करें ताकि संकेतकों की संवेदनशीलता और प्रभावशीलता बढ़ सके।

- बाजार की स्थिति का आकलन शामिल करें, वर्तमान बाजार विशेषताओं के अनुसार मापदंडों को गतिशील रूप से समायोजित करें।

- बैकटेस्ट के दायरे का विस्तार करें, विभिन्न बाजारों और प्रतिभूतियों पर परीक्षण जोड़ें, रणनीति की मजबूती बढ़ाएँ।

- पोजीशन प्रबंधन और जोखिम नियंत्रण मॉड्यूल शामिल करने पर विचार करें, लाभ-जोखिम अनुपात में सुधार करें।

सारांश

Ruda मोमेंटम ट्रेंड ट्रेडिंग रणनीति एक सरल और उपयोग में आसान मात्रात्मक व्यापारिक रणनीति है। प्रवृत्ति और गति संकेतकों के संयोजन के माध्यम से, यह मजबूत प्रतिभूतियों और प्रवृत्ति के अवसरों को पकड़ सकती है। हालांकि, इस रणनीति की कुछ सीमाएँ भी हैं, जैसे संकेतकों का पिछड़ापन और निश्चित पैरामीटर। भविष्य में संकेतक मापदंडों को अनुकूलित करके, अनुकूलन तंत्र शामिल करके, बैकटेस्ट के दायरे का विस्तार करके और जोखिम प्रबंधन को मजबूत करके रणनीति में सुधार किया जा सकता है, जिससे रणनीति की मजबूती और लाभप्रदता बढ़ सके।

- 1