Pemula, periksa Membawa Anda ke Cryptocurrency Quantitative Trading (8)

Penulis:Ninabadass, Dibuat: 2022-04-22 14:32:14, Diperbarui:Pemula, periksa Membawa Anda ke Cryptocurrency Quantitative Trading (8)

Dalam artikel sebelumnya, kami telah merancang strategi pemantauan spread kontrak multi-simbol bersama. Dalam artikel ini, kami akan terus meningkatkan ide ini. Mari kita lihat apakah ide ini layak, dan jalankan dengan bot simulasi OKEX V5 untuk memverifikasi desain strategi. Proses ini juga diperlukan untuk dialami dalam proses perdagangan terprogram cryptocurrency dan perdagangan kuantitatif. Saya harap Anda dapat mengumpulkan pengalaman berharga dari itu.

Spoiler: strategi telah berjalan, yang sedikit menarik.

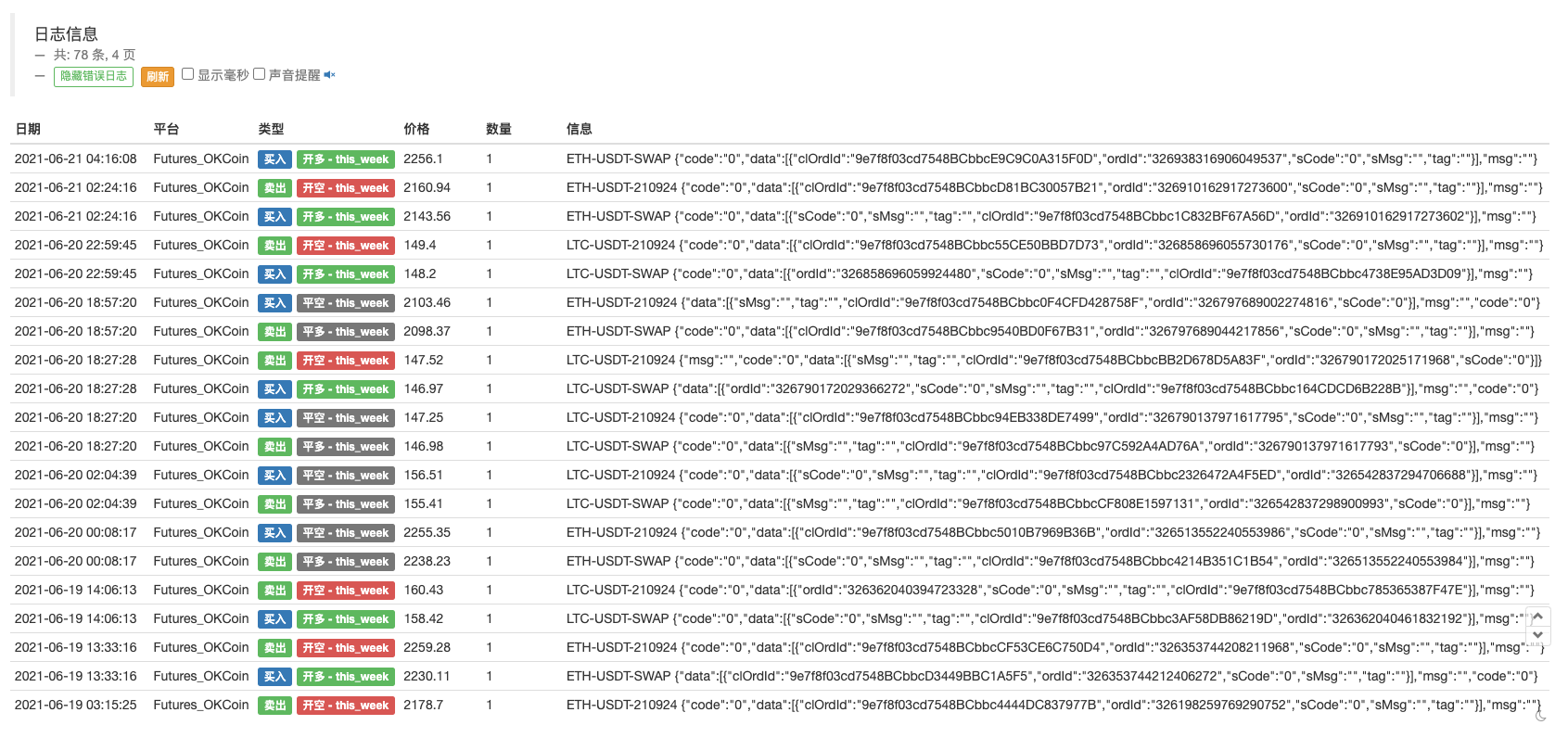

Desain keseluruhan strategi dilaksanakan dengan ide yang paling sederhana. Meskipun tidak ada persyaratan ketat untuk pemrosesan detail, Anda masih dapat mempelajari beberapa trik dari kode. Seluruh strategi kurang dari 400 baris, jadi tidak terlalu membosankan untuk membacanya. Tentu saja, ini hanya DEMO untuk pengujian, dan kita perlu menjalankannya untuk sementara waktu untuk melihat hasilnya. Yang ingin saya katakan adalah: strategi saat ini hanya berhasil dalam membuka posisi, dan ada berbagai situasi, seperti posisi penutupan, yang benar-benar diuji dan terdeteksi. Bug dalam desain program tidak dapat dihindari, jadi pengujian dan debugging sangat penting!

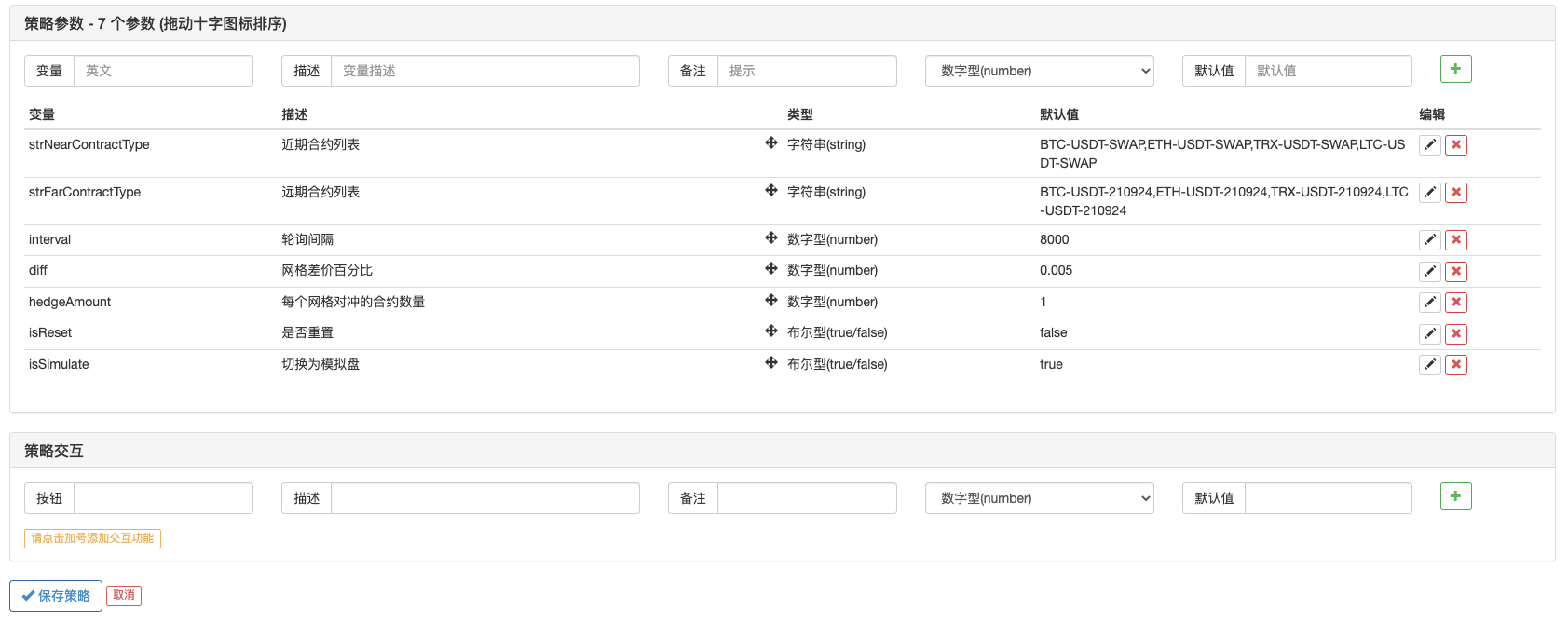

Kembali ke desain strategi, berdasarkan kode dalam artikel sebelumnya, saya telah menambahkan:

- Desain persistensi data (dengan menggunakan fungsi _G untuk menyimpan data, dan memulihkan data setelah di-restart);

- Menambahkan struktur data grid ke setiap pasangan spread kontrak yang dipantau (untuk mengontrol lindung nilai untuk menutup posisi);

- Mengimplementasikan fungsi lindung nilai sederhana untuk membuka atau menutup posisi dengan lindung nilai;

- Menambahkan fungsi untuk memperoleh total ekuitas untuk menghitung laba rugi variabel;

- Menambahkan beberapa tampilan data bar status ekspor.

Yang di atas adalah fungsi yang ditambahkan. Untuk menjadi sederhana, strategi hanya dirancang lindung nilai positif (membuat pendek untuk kontrak jangka panjang; membuat panjang untuk kontrak jangka pendek). Saat ini, kontrak abadi (jangka pendek) memiliki tingkat pendanaan negatif; hanya membuat dalam kontrak abadi, untuk melihat apakah pengembalian tingkat pendanaan dapat ditingkatkan.

Biarkan strategi berjalan untuk sementara waktu.

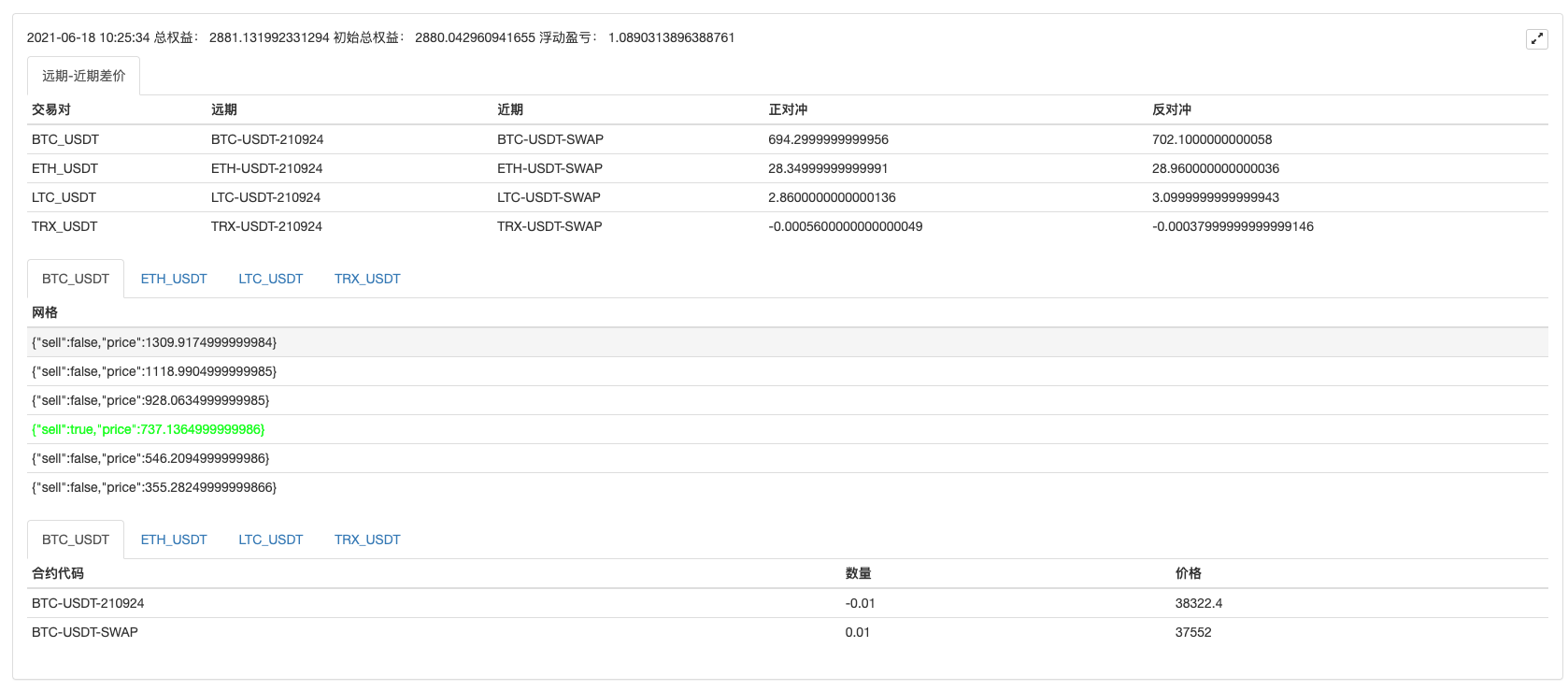

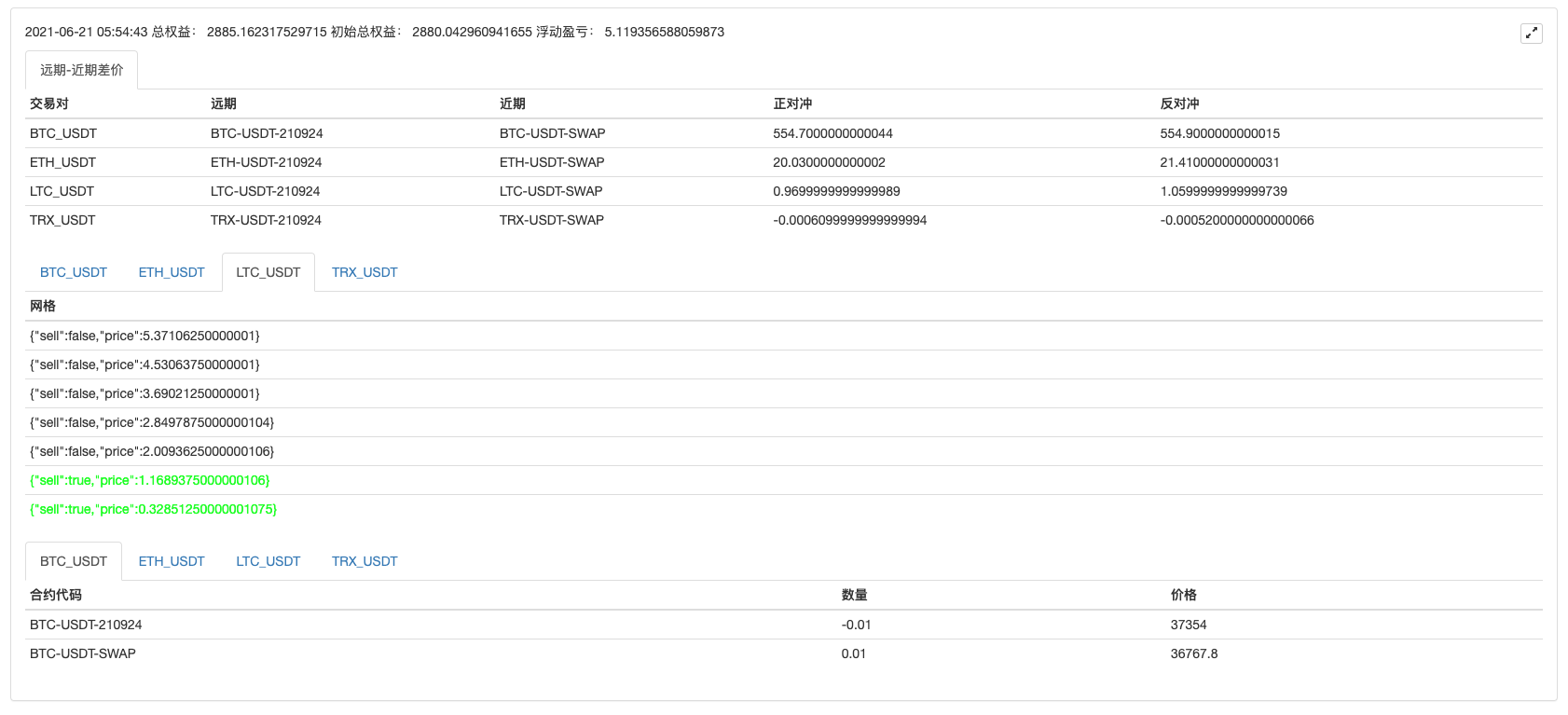

Itu telah diuji selama sekitar 3 hari, dan fluktuasi penyebaran sebenarnya baik-baik saja.

Bagian dari pengembalian dari tingkat pendanaan dapat dilihat pada gambar berikut.

Kode sumber strategi dibagi sebagai berikut:

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // the price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // switch to the simulated environment

Log("Only support OKEX V5 API, and switch to OKEX V5 simulated bot:")

} else {

exchange.IO("simulate", false) // switch to the bot

Log("Only support OKEX V5 API, and switch to OKEX V5 bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "support OKEX Futures"

}

// initialize

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

// initialize the mark

var isFirst = true

// the profit prints the period

var preProfitPrintTS = 0

// the total equity

var totalEquity = 0

var posTbls = [] // the array of position table

// declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// create objects

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// write the contracts to be subscribed in advance

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// obtain the market quotes

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "long-short term spread",

cols : ["trading pair", "long term", "shaort term", "positive hedge", "negative hedge"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// initialize

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// detect positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

// construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Fail to obtain the total equity by initialization!"

}

} else {

// recover

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// query the grid, to detect whether a trade is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("not detected", obj.symbol, "spread")

return

}

// examine the grid; dynamically add

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// detect grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // positive hedge, open positions

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // positive hedge, close positions

upP.sell = false

}

}

}

obj.prePlus = currPlus // record the spread of the time, as cache, which will be used to judge upcross or downcross for the next time

// add other tables to export

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // print the dynamic profit of equity

}

// detect positions

posTbls = [] // reset and update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// display the grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial equity:", initTotalEquity, "floating profit and loss: ", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Fail to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Wrong calculation of the order amount:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("execute the onexit function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("Save data:", _G("nets"), _G("initTotalEquity"))

}

Alamat Strategi:https://www.fmz.com/strategy/288559

Strategi menggunakan salah satu template yang dirancang oleh saya sendiri; template tidak cukup baik untuk ditampilkan di sini, jadi Anda dapat menggunakan template lain dengan memodifikasi kode sumber strategi sedikit.

Jika Anda tertarik, Anda dapat menjalankan strategi di OKEX V5 simulasi bot. Oh, benar, strategi tidak bisa diuji kembali!

- Analisis Strategi Pengumpul Keuntungan (2)

- Analisis Strategi Pengumpul Keuntungan (1)

- Jika Anda ingin mengubah usdt dari Python menjadi busd, Anda harus mengubah fungsi mana yang akan mempengaruhi ini.

- Tambahkan Stoploss untuk mengendalikan risiko

Berapa Harga? - Diskusi tentang Desain Strategi Frekuensi Tinggi

Magically Modified Profit Harvester - Binance Perpetual Funding Rate Arbitrage (100% dari Tingkat Tahunan di Bull Market)

- Menggunakan Platform Cryptocurrency Aggregated Market Interface untuk Membangun Strategi Multi-Simbol

- My bahasa menulis di sini untuk mendapatkan sinyal hanya untuk mencetak dan mengekspor sekali

- Pendapatan yang tidak terhitung jumlahnya

- Gunakan SQLite untuk Membangun Basis Data Kuantum FMZ

- Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (7) - Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (6) - Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (3) - Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (2) - Penemu saya tidak tepat waktu.

- Berikan ide untuk strategi penulisan yang lebih baik!

- Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (5) - Pemula, periksa

Membawa Anda ke Cryptocurrency Quantitative Trading (4) - Waktu pembuatan pesanan dan waktu penyelesaian pesanan

- Strategi jual-beli Martin