Parabolic Steering SAR dan Strategi Harga Tinggi dan Titik Rendah

Penulis:Kebaikan, Dibuat: 2019-10-10 11:59:37, Diperbarui: 2023-11-07 20:48:54

Ringkasan

Parabolic steering adalah indikator analisis teknis yang sangat aneh, diciptakan oleh Welles Wilder, nama lengkap singkatan adalah

Pendahuluan Pengemudi Parabolik

Pergantian parabola adalah aneh karena bentuk eksternalnya berbeda dari indikator lain. Ini terdiri dari titik merah atau hijau dan mengikuti pergerakan harga dalam bentuk busur. Karena bentuknya seperti parabola pada grafik, kita menyebutnya kemudi parabola, tetapi sebenarnya tidak melibatkan perhitungan matematis parabola.

Ini dibangun di atas grafik harga dan terutama digunakan untuk menganalisis tren harga. Ini mirip dengan garis rata-rata bergerak. Satu-satunya perbedaan adalah bahwa ia dilengkapi dengan faktor akselerasi yang menyesuaikan kecepatannya seiring perubahan harga.

Selain itu, rata-rata bergerak akan selalu berjalan melalui harga, ketika harga melintasi parabola, indikator akan membalikkan

Perhitungan kemudi parabola

Perhitungan kemudi parabola sangat rumit. Pertama, Anda perlu menentukan titik ekstrem (EP harga tertinggi atau terendah). Kemudian tambahkan faktor akselerasi (AF) mulai dari 0,02 ke dalamnya, dan kemudian tambahkan 0,02 setiap kali titik ekstrem berikutnya disentuh. Maksimum AF adalah 0,20, kemudian kalikan perbedaan antara harga ekstrem dan SAR periode sebelumnya dengan faktor akselerasi, kemudian tambahkan SAR periode sebelumnya.

Algoritma Peningkatan Harga

Langkah 1:Misalkan bahwa periode waktu adalaht. SAR(t)adalah sama dengan harga terendah dari N periode waktu sebelumnya.Af(t)adalah 0,02.

-

Jika

SAR(t)lebih besar dari harga terendahL(t)dari periode t, perubahan terjadi dan memasuki tren penurunan pada periode waktu berikutnya; -

Jika

SAR(t)tidak lebih besar dari harga terendahL(t)dari periode t, ia memasuki tren naik pada periode waktu berikutnya; -

Nilai ekstrim

Ep(t)sama dengan harga tertinggi dari N periode terakhir;

Langkah 2:Periode waktu adalah t+1, yaitu:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

Jika

SAR(t+1)lebih besar dari harga terendahL(t+1)dari periode waktu t+1, terjadi perubahan dan memasuki tren penurunan pada periode waktu berikutnya; -

Jika

SAR(t+1)tidak lebih besar dari harga terendahL(t+1)dari periode waktu t + 1, ia memasuki tahap berikutnya dari uptrend; dan nilai ekstrimEp(t+1)sama dengan harga tertinggi dari N periode terakhir; -

Jika harga tertinggi dari periode waktu, yaitu,

H(t+1)adalah lebih tinggi dari harga tertinggi dari N periode waktu sebelumnya, makaAF(t+1)=AF(t)+0.02, jika tidak,AF(t+1)= AF(t).

Langkah 3:Ulangi algoritma pada langkah kedua dari tren naik dalam periode waktu berikutnya t + 2, t + 3,..., sampai switch terjadi.AFadalah 0,2.

Algoritma Penurunan Harga

Langkah 1:Misalkan periode waktu adalah t.SAR(t)adalah sama dengan harga tertinggi dari N periode waktu sebelumnya.Af(t)adalah 0,02.

-

Jika

SAR(t)adalah lebih rendah dari harga tertinggiH(t)dari periode waktu t, perubahan terjadi dan memasuki tren naik pada periode waktu berikutnya; -

Jika

SAR(t)tidak kurang dari harga tertinggiH(t)dari periode waktu t, ia memasuki tren penurunan pada periode waktu berikutnya; -

Nilai ekstrim

Ep(t)sama dengan harga terendah dari N periode terakhir;

Langkah 2: Periode waktu adalah t+1, yaitu:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

Jika

SAR(t+1)adalah lebih rendah dari harga tertinggiH(t+1)dari periode t+1, terjadi perubahan dan memasuki tren naik pada periode waktu berikutnya; -

Jika

SAR(t+1)tidak kurang dari harga tertinggiL(t+1)dari periode t + 1, ia memasuki tren penurunan pada periode waktu berikutnya; Selain itu, nilai ekstrimEp(t+1)sama dengan harga terendah dari N periode terakhir; -

Jika harga terendah

L(t+1)dari periode waktu lebih rendah dari harga terendah dari N periode waktu sebelumnya, makaAF(t+1)=AF(t)+0.02, jika tidak,AF(t+1)=AF (t).

Langkah 3:Ulangi algoritma pada langkah kedua dari tren naik dalam periode waktu berikutnya t + 2, t + 3,..., sampai switch terjadi.AFadalah 0,2.

Ada banyak versi algoritma SAR. Algoritma di atas hanya salah satunya, yang lain mirip dalam struktur. Perbedaannya adalah dalam detail, seperti kondisi pemicu faktor akselerasi dan algoritma penentuanEp(t). Kita dapat melihat karakteristik pergeseran parabola: dalam tren naik pasar, SAR dari setiap garis K lebih tinggi dari SAR dari garis K sebelumnya, dan titik stop loss secara bertahap dipindahkan ke atas, sehingga memastikan bahwa keuntungan mengambang juga bergerak ke atas secara bertahap. Ini adalah stop loss yang khas. Dalam tren naik pasar yang mempercepat, AF meningkat dan EP meningkat, yang lebih mempercepat kecepatan titik stop-loss, memastikan bahwa dalam situasi tren yang kuat, titik stop-loss dapat mengikuti tren harga saham dan mengunci lebih banyak keuntungan.

Logika Strategi

Parabolic steering yang terpisah adalah strategi pembalikan. Ketika harga di atas parabola, posisi panjang dipegang, dan ketika harga di bawah parabola, posisi pendek dipegang. Strategi non-kosong ini dapat beradaptasi dengan baik dengan pasar tren dan dapat menghasilkan keuntungan yang baik ketika tren pasar lancar. Tetapi mereka yang telah melakukan perdagangan tahu bahwa pasar tidak stabil untuk sebagian besar waktu, jadi jika Anda menggunakan giliran parabolik saja, Anda mungkin kehilangan banyak keuntungan yang telah Anda hasilkan di pasar tren jangka panjang. Oleh karena itu, kita perlu menambahkan filter. Ketika pasar tidak stabil, kita dapat menyaring beberapa peluang non-tren, sehingga mengurangi frekuensi perdagangan dan meningkatkan tingkat kemenangan atau rasio kerugian keuntungan, sehingga di pasar volatile jangka panjang, penurunan nilai bersih bahkan dapat dikurangi secara efektif.

-

Posisi panjang terbuka: parabola naik, dan harga tertinggi lebih tinggi dari harga tertinggi sebelumnya

-

Posisi pendek terbuka: parabola menurun, dan harga terendah lebih rendah dari harga terendah sebelumnya

-

Posisi panjang mengambil keuntungan: parabola menurun dan keuntungan yang mengambang mencapai jumlah yang ditentukan

-

Posisi pendek mengambil keuntungan: parabola naik dan keuntungan yang mengambang mencapai jumlah yang ditentukan

-

Stop loss posisi panjang: kerugian mencapai jumlah yang ditentukan

-

Stop loss posisi pendek: kerugian mencapai jumlah yang ditentukan

Strategi Penulisan

Berdasarkan logika strategi di atas, kita dapat menerapkannya pada platform FMZ Quant.fmz.com> Login > Dashboard > Strategy Library > New Strategy > Klik pada menu drop-down di pojok kanan atas untuk memilih Bahasa Saya, mulai menulis strategi, dan perhatikan komentar dalam kode di bawah ini.

Pertama, parameter yang perlu digunakan dalam strategi ini: panjang rata-rata bergerak, rentang stop loss, parameter mengambil keuntungan, dll. Semua ini didefinisikan sebagai parameter eksternal untuk memfasilitasi debugging tes dan optimasi:

N:=30; // highest or lowest price parameter

SLOSS:=1; // Taking Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

Kemudian, hitung data yang diperlukan yang digunakan dalam strategi: pertama hitung jumlah pesanan, kemudian hitung indikator putaran parabola, dan menilai apakah itu adalah keadaan naik atau jatuh, dan akhirnya hitung hubungan posisi antara harga tertinggi atau terendah dan harga tertinggi dan terendah sebelumnya:

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

Bagian berikut adalah tentang posisi pembukaan dan stop-loss atau take-profit:

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // Long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // Short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // Long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // Short position stop loss

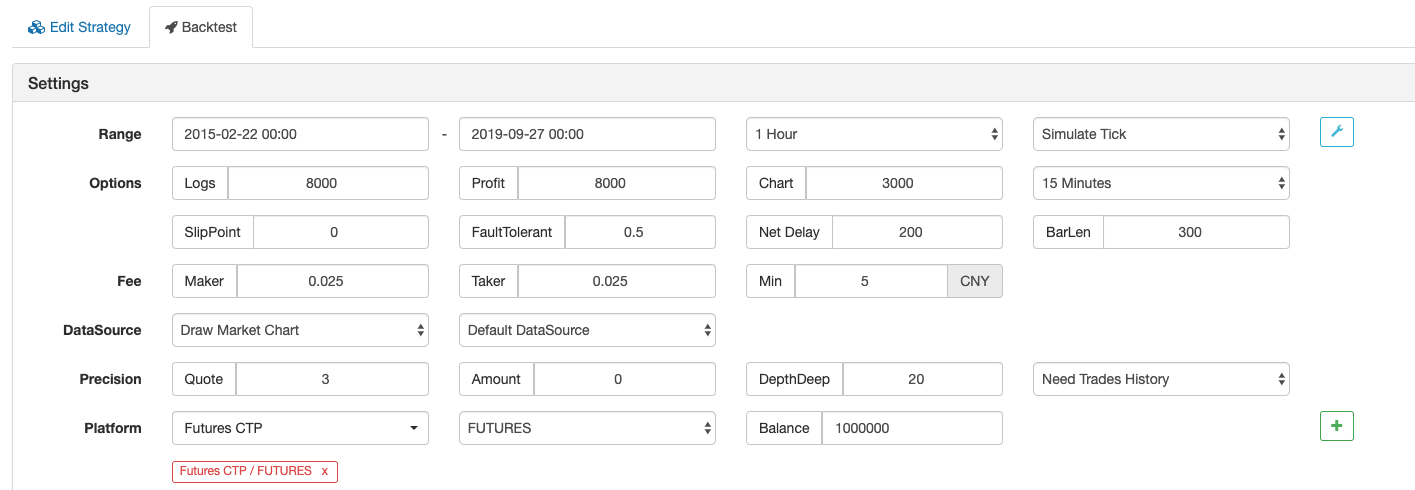

Strategi Backtest

Lingkungan Backtest

- Varietas perdagangan: indeks rebar

- Waktu: 22 Februari 2015 ~ 27 September 2019

- Siklus: satu jam

- Slippage: 2 pips untuk posisi pembukaan dan penutupan

- Biaya: 2 kali dari standar pertukaran

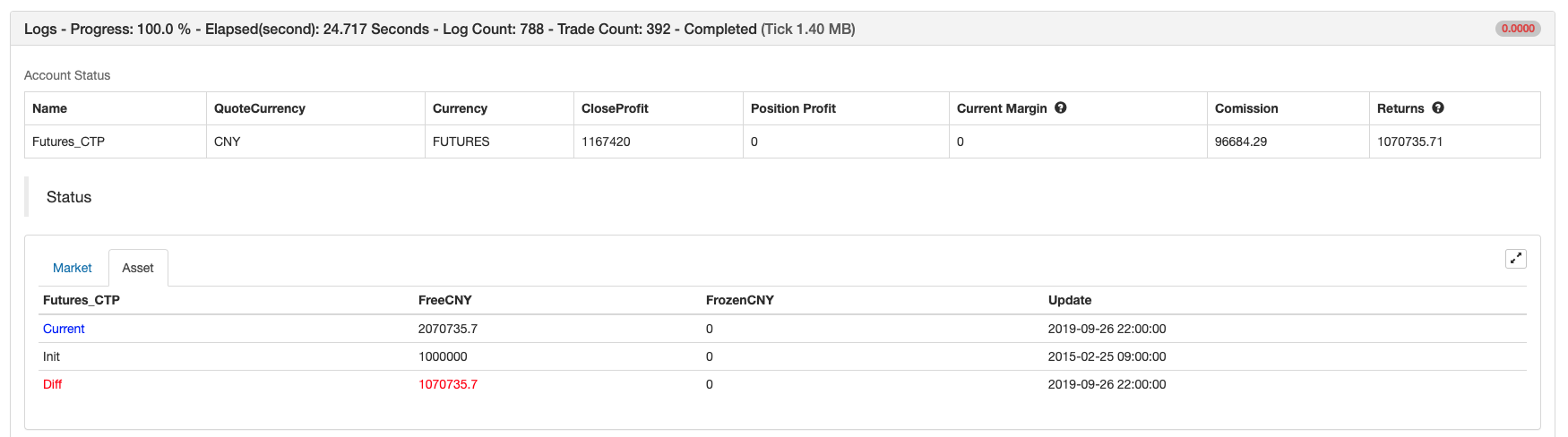

Laporan Keuntungan

Kurva Dana

Kode Strategi Lengkap

(*backtest

Start: 2015-02-22 00:00:00

End: 2019-09-27 00:00:00

Period: 1h

Exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

Args: [["ContractType","rb000",126961]]

*)

N:=30; // Highest or lowest price parameter

SLOSS:=1; // Take Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // short position stop loss

Klik untuk menyalin kode sumber strategi penuh tanpa konfigurasi:https://www.fmz.com/strategy/168073

Pada akhirnya

Sebagian besar indikator tradisional tertinggal jauh di belakang garis K baru. Tidak hanya putaran parabolik dapat disesuaikan dengan garis K baru sesuai dengan karakteristik faktor akselerasi bawaan, tetapi juga tidak terlalu fleksibel, sehingga strategi dapat serba ofensif dan defensif. Meskipun metode perhitungan sangat rumit, indikator yang ada dapat digunakan secara langsung, yang sangat ramah bagi pemula. Namun, harus dicatat bahwa ketika pasar memasuki kisaran volatilitas yang sempit, putaran parabolik sering akan memiliki sinyal beli dan jual yang tidak valid, yang akan menyebabkannya berakhir sementara atau untuk waktu yang lama.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)