Strategi Trading Frekuensi Tinggi Komoditas Berjangka yang ditulis oleh C++

Penulis:Kebaikan, Dibuat: 2020-05-22 15:28:11, Diperbarui: 2023-11-02 19:54:28

Ringkasan

Pasar adalah medan perang, pembeli dan penjual selalu dalam permainan, yang juga merupakan tema abadi dari bisnis perdagangan.

Klasifikasi strategi frekuensi tinggi

Dalam perdagangan frekuensi tinggi, ada dua jenis strategi utama. Strategi sisi pembeli dan strategi sisi penjual. Strategi sisi penjual biasanya merupakan strategi pembuatan pasar, dan kedua sisi strategi ini adalah lawan. Misalnya, strategi pembeli arbitrase frekuensi tinggi untuk meratakan semua fenomena yang tidak wajar di pasar dengan kecepatan tercepat, mengambil inisiatif untuk menyerang harga dengan cepat, atau makan harga yang salah dari pembuat pasar lainnya.

Ada juga cara untuk menganalisis data historis atau aturan pemesanan pasar, untuk mengirim pesanan tertunda dengan harga yang tidak masuk akal sebelumnya, dan untuk mengirim pesanan penarikan dengan perubahan harga pasar yang cepat. Strategi semacam itu umum dalam pembuatan pasar pasif, setelah pesanan tertunda dieksekusi, dan setelah keuntungan tertentu atau setelah mencapai kondisi stop-loss, posisi akan ditutup. Strategi pembuatan pasar pasif biasanya tidak memerlukan terlalu banyak kecepatan, tetapi membutuhkan logika dan struktur strategi yang kuat.

Apa strategi Penny Jump?

Penny Jump diterjemahkan ke dalam bahasa Inggris adalah arti dari kenaikan harga mikro. Prinsipnya adalah untuk melacak harga beli dan harga jual pasar. Kemudian, sesuai dengan harga pasar, ditambah atau dikurangi kenaikan harga mikro dari harga pelacakan, jelas bahwa ini adalah strategi perdagangan pasif, itu milik strategi pembuatan pasar sisi penjual. Model bisnis dan logisannya adalah untuk melakukan transaksi bilateral pada pesanan batas yang terdaftar di bursa untuk memberikan likuiditas.

Strategi pembuatan pasar membutuhkan jumlah persediaan tertentu di tangan, dan kemudian diperdagangkan baik di sisi pembeli maupun penjual. Pendapatan utama dari strategi ini adalah pengembalian biaya komisi yang disediakan oleh bursa, serta perbedaan harga yang diperoleh dengan membeli rendah dan menjual tinggi.

Prinsip strategi Penny Jump

Kami tahu bahwa ada banyak investor ritel di pasar perdagangan, dan juga ada banyak investor besar, seperti:

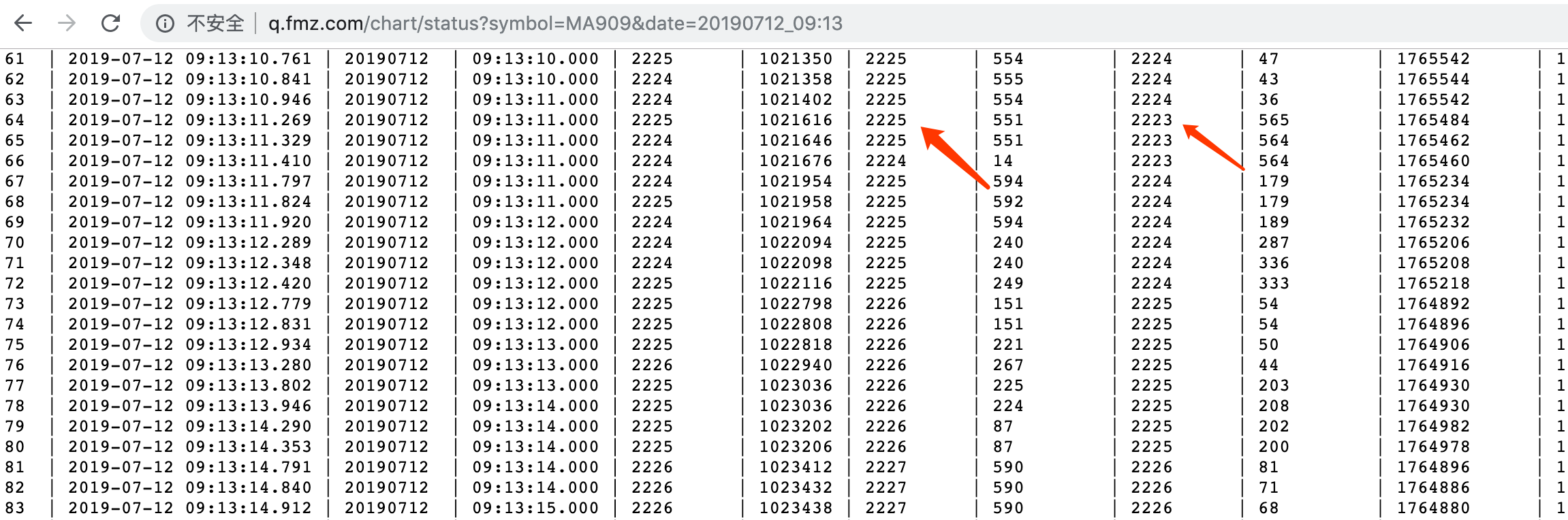

Jika investor besar ingin membeli 500 lot minyak mentah, tidak ada begitu banyak pesanan dengan harga saat ini untuk dijual, dan investor tidak ingin membelinya dengan harga yang lebih tinggi. Jika mereka bersikeras untuk mengirim pesanan pembelian dengan harga saat ini, Biaya titik slippage akan terlalu tinggi. oleh karena itu, ia harus mengirim pesanan yang sedang menunggu dengan harga yang diinginkan. Semua peserta di pasar akan melihat pesanan pembelian hugh yang menunjukkan harga tertentu.

Karena pesanan yang sangat besar, itu terlihat canggung di pasar, kadang-kadang kita menyebutnya "pesanan gajah".

Selling Price 400.3, Order volume 50; buying price 400.1, Order volume 10.

Tiba-tiba gajah yang rumit ini melompat ke pasar, dan harga penawaran dikirim pada harga 400.1.

Selling Price 400.3, Order volume 50; Buying price 400.1, Order volume 510.

Pedagang semua tahu bahwa jika ada sejumlah besar pesanan yang tertunda pada harga tertentu, maka harga ini akan membentuk support (atau resistance) yang kuat.

Selling Price 400.3, Order volume 50; Buying price 400.2, Order volume 1,

harga 400.1 menjadi

Bahkan jika harga tidak naik, dalam posisi

Penny Jump pelaksanaan strategi

Pertama, amati peluang perdagangan dengan probabilitas pasar yang sangat rendah, dan buat strategi yang sesuai sesuai dengan logika perdagangan. Jika logika itu kompleks, Anda perlu menggunakan pengetahuan matematika yang ada, gunakan model untuk menggambarkan sifat fenomena irasional sebanyak mungkin, dan meminimalkan overfit. Selain itu, itu harus diverifikasi oleh mesin backtest yang dapat memenuhi prinsip

Apa artinya mendukung

Selain itu, beberapa pembaca mungkin menemukan bahwa strategi Penny Jump membutuhkan peluang perdagangan pasar, yaitu kebutuhan pasar memiliki setidaknya dua

Dua

Selanjutnya, kita mengamati perbedaan antara

Kode Strategi

Setelah membersihkan logika trading, kita bisa menggunakan kode untuk mencapainya. karena platform FMZ Quant menggunakan C++ contoh strategi menulis terlalu sedikit, di sini kita menggunakan C++ untuk menulis strategi ini, yang nyaman bagi semua orang untuk belajar, dan ragamnya adalah komoditas berjangka. pertama terbuka:fmz.com> Login > Dashboard > library strategi > New Strategy > Klik menu drop-down di pojok kiri atas > Pilih C ++ untuk mulai menulis strategi, perhatikan komentar dalam kode di bawah ini.

- Langkah 1: Pertama-tama membangun kerangka strategi, di mana kelas HFT dan fungsi utama didefinisikan. Baris pertama dalam fungsi utama adalah untuk menghapus log. Tujuan dari ini adalah untuk menghapus informasi log yang sebelumnya berjalan setiap kali strategi dihidupkan kembali. Baris kedua adalah untuk menyaring beberapa pesan kesalahan yang tidak diperlukan, seperti keterlambatan jaringan dan beberapa tip muncul, sehingga log hanya mencatat informasi penting dan terlihat lebih rapi; baris ketiga adalah untuk mencetak pesan

Init OK , yang berarti bahwa program telah dimulai. baris keempat adalah untuk membuat objek sesuai dengan kelas HFT, dan nama objek adalah hft; baris kelima program memasuki loop sementara, dan selalu mengeksekusi loop dalam metode hft, dapat dilihat bahwa metode Loop adalah logika dari program ini. Baris 6 adalah pesan inti. Di bawah bukti lain, program tidak akan mengeksekusi baris 6, jika program telah berakhir, metode program akan berakhir.

Selanjutnya, mari kita lihat kelas HFT, yang memiliki lima metode. Metode pertama adalah metode konstruksi; metode kedua adalah untuk mendapatkan hari saat ini dari minggu untuk menentukan apakah itu adalah garis K baru; metode ketiga terutama untuk membatalkan semua pesanan yang belum terisi, dan mendapatkan informasi Posisi terperinci, karena sebelum pesanan ditempatkan, harus terlebih dahulu menentukan status posisi saat ini; metode keempat terutama digunakan untuk mencetak beberapa informasi, untuk strategi ini, metode ini bukan yang utama; yang paling penting adalah metode kelima, Metode ini terutama bertanggung jawab untuk memproses logika perdagangan dan menempatkan pesanan.

/ / Define the HFT class

Class HFT {

Public:

HFT() {

// Constructor

}

Int getTradingWeekDay() {

// Get the current day of the week to determine if it is a new K line

}

State getState() {

/ / Get order data

}

Void stop() {

// Print orders and positions

}

Bool Loop() {

// Strategy logic and placing orders

}

};

// main function

Void main() {

LogReset(); // clear the log

SetErrorFilter("ready|timeout"); // Filter error messages

Log("Init OK"); // Print the log

HFT hft; // Create HFT object

While (hft.Loop()); // enter loop

Log("Exit"); // Program exits, prints the log

}

Jadi mari kita lihat bagaimana masing-masing metode dalam kelas HFT ini diimplementasikan, dan bagaimana metode Loop yang paling inti bekerja. Dari atas ke bawah, kita akan mengimplementasikan implementasi spesifik dari setiap metode satu per satu, dan Anda akan menemukan bahwa strategi frekuensi tinggi asli sangat sederhana. Sebelum berbicara tentang kelas HFT, kita pertama kali mendefinisikan beberapa variabel global untuk menyimpan hasil perhitungan objek hft. Mereka adalah: menyimpan status pesanan, status posisi, memegang posisi panjang, memegang posisi pendek, harga beli, jumlah pembelian, harga jual, jumlah penjualan. Silakan lihat kode di bawah ini:

/ / Define the global enumeration type State

Enum State {

STATE_NA, // store order status

STATE_IDLE, // store position status

STATE_HOLD_LONG, // store long position directions

STATE_HOLD_SHORT, // store short position direction

};

/ / Define global floating point type variable

Typedef struct {

Double bidPrice; // store the buying price

Double bidAmount; // store the buying amount

Double askPrice; // store the selling price

Double askAmount; // store the selling amount

} Book;

Dengan variabel global di atas, kita dapat menyimpan hasil yang dihitung oleh objek hft secara terpisah, yang nyaman untuk panggilan berikutnya oleh program. Selanjutnya kita akan berbicara tentang implementasi spesifik dari setiap metode di kelas HFT. Pertama, metode HFT pertama adalah konstruktor yang memanggil metode getTradingWeekDay kedua dan mencetak hasilnya ke log. Metode getTradingWeekDay kedua mendapatkan hari saat ini dari minggu untuk menentukan apakah itu adalah K baris baru.

Selanjutnya, mari kita mendapatkan semua perintah pertama, mengembalikan hasil adalah array normal, kemudian melintasi array ini, satu per satu untuk membatalkan urutan, kemudian mendapatkan data posisi, mengembalikan array, dan kemudian melintasi Array ini, mendapatkan informasi posisi terperinci, termasuk: arah, posisi, kemarin atau posisi saat ini, dll, dan akhirnya mengembalikan hasilnya; metode berhenti keempat adalah untuk mencetak informasi; kode adalah sebagai berikut:

Public:

// Constructor

HFT() {

_tradingDay = getTradingWeekDay();

Log("current trading weekday", _tradingDay);

}

// Get the current day of the week to determine if it is a new K line

Int getTradingWeekDay() {

Int seconds = Unix() + 28800; // get the timestamp

Int hour = (seconds/3600)%24; // hour

Int weekDay = (seconds/(60*60*24))%7+4; // week

If (hour > 20) {

weekDay += 1;

}

Return weekDay;

}

/ / Get order data

State getState() {

Auto orders = exchange.GetOrders(); // Get all orders

If (!orders.Valid || orders.size() == 2) { // If there is no order or the length of the order data is equal to 2

Return STATE_NA;

}

Bool foundCover = false; // Temporary variable used to control the cancellation of all unexecuted orders

// Traverse the order array and cancel all unexecuted orders

For (auto &order : orders) {

If (order.Id == _coverId) {

If ((order.Type == ORDER_TYPE_BUY && order.Price < _book.bidPrice - _toleratePrice) ||

(order.Type == ORDER_TYPE_SELL && order.Price > _book.askPrice + _toleratePrice)) {

exchange.CancelOrder(order.Id, "Cancel Cover Order"); // Cancel order based on order ID

_countCancel++;

_countRetry++;

} else {

foundCover = true;

}

} else {

exchange.CancelOrder(order.Id); // Cancel order based on order ID

_countCancel++;

}

}

If (foundCover) {

Return STATE_NA;

}

// Get position data

Auto positions = exchange.GetPosition(); // Get position data

If (!positions.Valid) { // if the position data is empty

Return STATE_NA;

}

// Traverse the position array to get specific position information

For (auto &pos : positions) {

If (pos.ContractType == Symbol) {

_holdPrice = pos.Price;

_holdAmount = pos.Amount;

_holdType = pos.Type;

Return pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

Return STATE_IDLE;

}

// Print orders and positions information

Void stop() {

Log(exchange.GetOrders()); // print order

Log(exchange.GetPosition()); // Print position

Log("Stop");

}

Akhirnya, kita fokus pada bagaimana fungsi Loop mengontrol logika strategi dan urutan. Jika Anda ingin melihat lebih hati-hati, Anda dapat merujuk pada komentar dalam kode. Pertama menentukan apakah transaksi CTP dan server pasar terhubung; kemudian mendapatkan saldo akun yang tersedia dan mendapatkan jumlah minggu; kemudian mengatur kode varietas yang akan diperdagangkan, dengan memanggil fungsi resmi FMZ Set QuantContractType, dan dapat menggunakan fungsi ini untuk mengembalikan rincian varietas perdagangan; kemudian memanggil fungsi GetDepth untuk mendapatkan data kedalaman pasar saat ini. Data kedalaman termasuk: harga beli, volume beli, harga jual, volume jual, dll, dan kita menyimpannya dengan variabel, karena akan digunakan nanti; Kemudian output data ini ke bilah status port untuk memudahkan pengguna untuk melihat status pasar saat ini; kode adalah sebagai berikut:

// Strategy logic and placing order

Bool Loop() {

If (exchange.IO("status") == 0) { // If the CTP and the quote server are connected

LogStatus(_D(), "Server not connect ...."); // Print information to the status bar

Sleep(1000); // Sleep 1 second

Return true;

}

If (_initBalance == 0) {

_initBalance = _C(exchange.GetAccount).Balance; // Get account balance

}

Auto day = getTradingWeekDay(); // Get the number of weeks

If (day != _tradingDay) {

_tradingDay = day;

_countCancel = 0;

}

// Set the futures contract type and get the contract specific information

If (_ct.is_null()) {

Log(_D(), "subscribe", Symbol); // Print the log

_ct = exchange.SetContractType(Symbol); // Set futures contract type

If (!_ct.is_null()) {

Auto obj = _ct["Commodity"]["CommodityTickSize"];

Int volumeMultiple = 1;

If (obj.is_null()) { // CTP

Obj = _ct["PriceTick"];

volumeMultiple = _ct["VolumeMultiple"];

_exchangeId = _ct["ExchangeID"];

} else { // Esunny

volumeMultiple = _ct["Commodity"]["ContractSize"];

_exchangeId = _ct["Commodity"]["ExchangeNo"];

}

If (obj.is_null() || obj <= 0) {

Panic("PriceTick not found");

}

If (_priceTick < 1) {

exchange.SetPrecision(1, 0); // Set the decimal precision of the price and the quantity of the order.

}

_priceTick = double(obj);

_toleratePrice = _priceTick * TolerateTick;

_ins = _ct["InstrumentID"];

Log(_ins, _exchangeId, "PriceTick:", _priceTick, "VolumeMultiple:", volumeMultiple); // print the log

}

Sleep(1000); // Sleep 1 second

Return true;

}

// Check orders and positions to set status

Auto depth = exchange.GetDepth(); // Get depth data

If (!depth.Valid) { // if no depth data is obtained

LogStatus(_D(), "Market not ready"); // Print status information

Sleep(1000); // Sleep 1 second

Return true;

}

_countTick++;

_preBook = _book;

_book.bidPrice = depth.Bids[0].Price; // "Buying 1" price

_book.bidAmount = depth.Bids[0].Amount; // "Buying 1" amount

_book.askPrice = depth.Asks[0].Price; // "Selling 1" price

_book.askAmount = depth.Asks[0].Amount; // "Selling 1" amount

// Determine the state of the port data assignment

If (_preBook.bidAmount == 0) {

Return true;

}

Auto st = getState(); // get the order data

// Print the port data to the status bar

LogStatus(_D(), _ins, "State:", st,

"Ask:", depth.Asks[0].Price, depth.Asks[0].Amount,

"Bid:", depth.Bids[0].Price, depth.Bids[0].Amount,

"Cancel:", _countCancel,

"Tick:", _countTick);

}

setelah melakukan begitu banyak, kita akhirnya dapat menempatkan pesanan. Sebelum perdagangan, pertama kita menilai status posisi holding saat ini dari program (tidak ada posisi holding, pesanan posisi panjang, pesanan posisi pendek), di sini kita menggunakan jika...jika...jika kontrol logika. Mereka sangat sederhana, Jika tidak ada posisi holding, posisi akan dibuka sesuai dengan kondisi logika. Jika ada posisi holding, posisi akan ditutup sesuai dengan kondisi logika. Untuk memudahkan semua orang memahami, kita menggunakan tiga paragraf untuk menjelaskan logika, Untuk bagian posisi pembukaan:

Pertama mendeklarasikan variabel Boolean, kita menggunakannya untuk mengontrol posisi penutupan; selanjutnya kita perlu mendapatkan informasi akun saat ini, dan mencatat nilai keuntungan, kemudian menentukan status pesanan penarikan, jika jumlah penarikan melebihi maksimum yang ditetapkan, cetak informasi terkait dalam log; kemudian hitung nilai absolut bid saat ini dan perbedaan harga penawaran untuk menentukan apakah ada lebih dari 2 hop antara harga penawaran saat ini dan harga permintaan.

Selanjutnya, kita mendapatkan harga

Bool forceCover = _countRetry >= _retryMax; // Boolean value used to control the number of closings

If (st == STATE_IDLE) { // if there is no holding position

If (_holdAmount > 0) {

If (_countRetry > 0) {

_countLoss++; // failure count

} else {

_countWin++; // success count

}

Auto account = exchange.GetAccount(); // Get account information

If (account.Valid) { // If get account information

LogProfit(_N(account.Balance+account.FrozenBalance-_initBalance, 2), "Win:", _countWin, "Loss:", _countLoss); // Record profit value

}

}

_countRetry = 0;

_holdAmount = 0;

// Judging the status of withdrawal

If (_countCancel > _cancelMax) {

Log("Cancel Exceed", _countCancel); // Print the log

Return false;

}

Bool canDo = false; // temporary variable

If (abs(_book.bidPrice - _book.askPrice) > _priceTick * 1) { // If there is more than 2 hops between the current bid and ask price

canDo = true;

}

If (!canDo) {

Return true;

}

Auto bidPrice = depth.Bids[0].Price; // Buying 1 price

Auto askPrice = depth.Asks[0].Price; // Selling 1 price

Auto bidAmount = 1.0;

Auto askAmount = 1.0;

If (_preBook.bidPrice > _book.bidPrice && _book.askAmount < _book.bidAmount) { // If the previous buying price is greater than the current buying price and the current selling volume is less than the buying volume

bidPrice += _priceTick; // Set the opening long position price

bidAmount = 2; // set the opening long position volume

} else if (_preBook.askPrice < _book.askPrice && _book.bidAmount < _book.askAmount) { // If the previous selling price is less than the current selling price and the current buying volume is less than the selling volume

askPrice -= _priceTick; // set the opening short position volume

askAmount = 2; // set the opening short position volume

} else {

Return true;

}

Log(_book.bidPrice, _book.bidAmount, _book.askPrice, _book.askAmount); // Print current market data

exchange.SetDirection("buy"); // Set the order type to buying long

exchange.Buy(bidPrice, bidAmount); // buying long and open position

exchange.SetDirection("sell"); // Set the order type to selling short

exchange.Sell(askPrice, askAmount); // short sell and open position

}

Selanjutnya, kita akan berbicara tentang cara menutup posisi panjang, pertama-tama mengatur jenis order sesuai dengan status posisi saat ini, dan kemudian mendapatkan harga

Else if (st == STATE_HOLD_LONG) { // if holding long position

exchange.SetDirection((_holdType == PD_LONG && _exchangeId == "SHFE") ? "closebuy_today" : "closebuy"); // Set the order type, and close position

Auto sellPrice = depth.Asks[0].Price; // Get "Selling 1" price

If (sellPrice > _holdPrice) { // If the current "selling 1" price is greater than the long position opening price

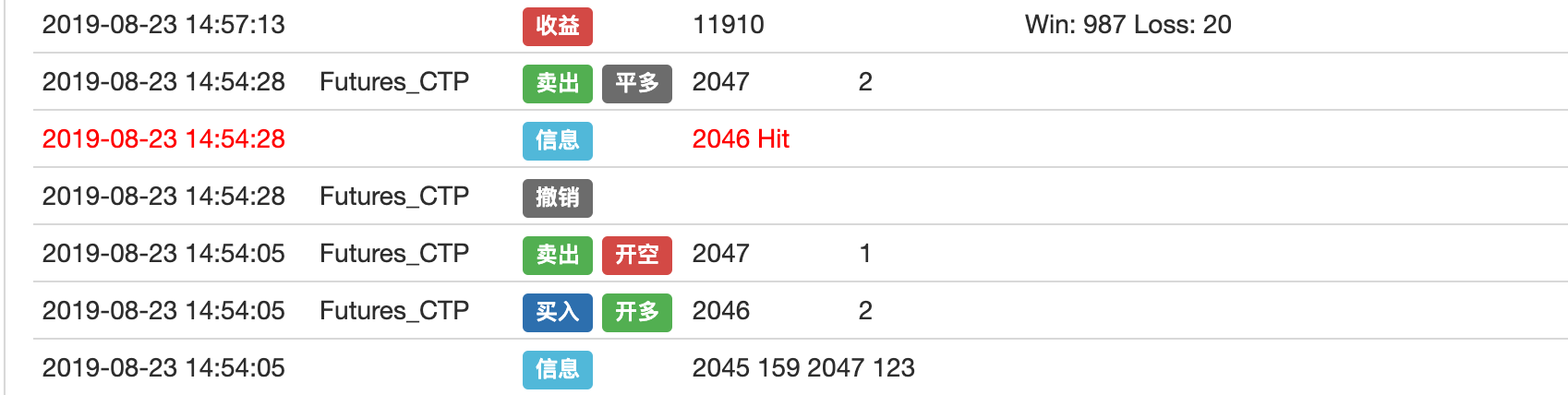

Log(_holdPrice, "Hit #ff0000"); // Print long position opening price

sellPrice = _holdPrice + ProfitTick; // Set closing long position price

} else if (sellPrice < _holdPrice) { // If the current "selling 1" price is less than the long position opening price

forceCover = true;

}

If (forceCover) {

Log("StopLoss");

}

_coverId = exchange.Sell(forceCover ? depth.Bids[0].Price : sellPrice, _holdAmount); // close long position

If (!_coverId.Valid) {

Return false;

}

}

Akhirnya, mari kita lihat cara menutup posisi pendek. Prinsipnya adalah kebalikan dari posisi panjang penutupan yang disebutkan di atas. Pertama, sesuai dengan status posisi saat ini, atur jenis order, dan kemudian dapatkan harga

Else if (st == STATE_HOLD_SHORT) { // if holding short position

exchange.SetDirection((_holdType == PD_SHORT && _exchangeId == "SHFE") ? "closesell_today" : "closesell"); // Set the order type, and close position

Auto buyPrice = depth.Bids[0].Price; // Get "buying 1" price

If (buyPrice < _holdPrice) { // If the current "buying 1" price is less than the opening short position price

Log(_holdPrice, "Hit #ff0000"); // Print the log

buyPrice = _holdPrice - ProfitTick; // Set the close short position price

} else if (buyPrice > _holdPrice) { // If the current "buying 1" price is greater than the opening short position price

forceCover = true;

}

If (forceCover) {

Log("StopLoss");

}

_coverId = exchange.Buy(forceCover ? depth.Asks[0].Price : buyPrice, _holdAmount); // close short position

If (!_coverId.Valid) {

Return false;

}

}

Di atas adalah analisis lengkap dari strategi ini.https://www.fmz.com/strategy/163427) untuk menyalin kode sumber strategi lengkap tanpa mengkonfigurasi lingkungan backtest di FMZ Quant.

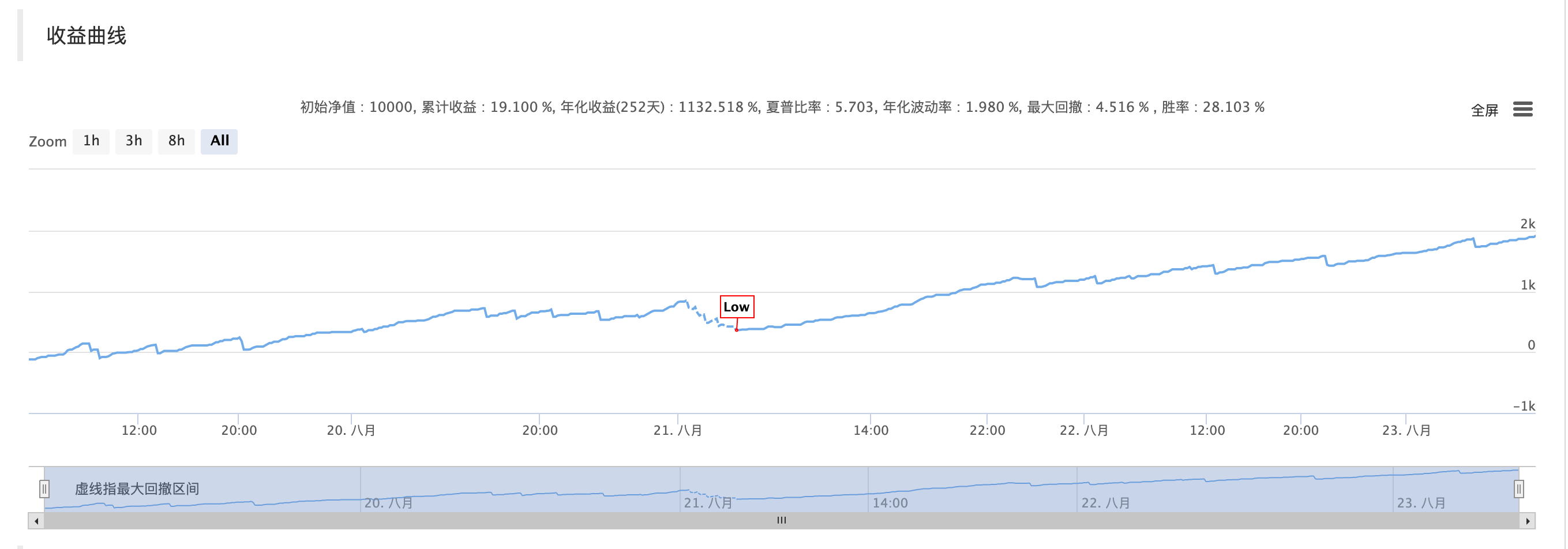

Hasil tes balik

Logika perdagangan

Pernyataan Strategi

Untuk memuaskan rasa ingin tahu perdagangan frekuensi tinggi dan untuk melihat hasilnya dengan lebih jelas, biaya transaksi lingkungan backtest strategi ini ditetapkan menjadi 0, yang mengarah ke logika kecepatan cepat yang sederhana. jika Anda ingin menutupi biaya transaksi untuk mencapai profitabilitas di pasar nyata. Lebih banyak optimasi diperlukan. Seperti menggunakan aliran pesanan untuk melakukan prediksi jangka pendek untuk meningkatkan tingkat kemenangan, ditambah pengembalian biaya pertukaran, Untuk mencapai strategi yang menguntungkan yang berkelanjutan, ada banyak buku tentang perdagangan frekuensi tinggi. Saya harap semua orang dapat berpikir lebih banyak dan pergi ke pasar nyata daripada hanya tinggal pada prinsipnya.

Tentang kami

FMZ Quant adalah tim yang didorong murni oleh teknologi yang menyediakan mekanisme backtest yang tersedia yang sangat efisien untuk penggemar perdagangan kuantitatif.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)