Strategi perdagangan BIAS tingkat penyimpangan

Penulis:Kebaikan, Dibuat: 2020-06-30 09:58:26, Diperbarui: 2023-10-28 15:29:08[TOC]

Ringkasan

Seperti kata pepatah, dunia ini akan terpisah setelah lama bersatu. juga akan melakukan sebaliknya setelah lama pliting. Dan fenomena ini juga ada di pasar berjangka. Tidak ada variasi yang hanya naik tetapi tidak jatuh. Tapi kapan naik dan kapan jatuh, itu tergantung pada tingkat penyimpangan. Dalam artikel ini, kita akan menggunakan tingkat penyimpangan untuk membangun strategi perdagangan yang sederhana.

Pengantar singkat

Bias adalah indikator teknis yang berasal dari rata-rata bergerak. Hal ini terutama dalam bentuk persentase untuk mengukur tingkat penyimpangan harga dari rata-rata bergerak dalam fluktuasi. Jika rata-rata bergerak adalah biaya rata-rata trader, tingkat penyimpangan adalah rata-rata tingkat pengembalian trader.

Prinsip tingkat penyimpangan

Dasar teoritis dari tingkat deviasi adalah analisis hati trader. Ketika harga lebih besar dari biaya rata-rata pasar, itu berarti bahwa pedagang posisi panjang akan memiliki gagasan untuk menguangkan keuntungan, yang akan menyebabkan harga turun. Ketika harga lebih rendah dari biaya rata-rata pasar, itu berarti bahwa penjual pendek menguntungkan, dan gagasan untuk menguangkan keuntungan akan menyebabkan harga naik.

-

Ketika harga menyimpang ke atas dari rata-rata bergerak, tingkat penyimpangan terlalu besar, dan ada kemungkinan tinggi bahwa harga akan turun di masa depan.

-

Ketika harga menyimpang dari rata-rata bergerak ke bawah, tingkat penyimpangan terlalu kecil, dan ada kemungkinan tinggi bahwa harga akan naik di masa depan.

Meskipun rata-rata bergerak dihitung dari harga, dalam hal bentuk eksternal, harga pasti akan bergerak lebih dekat ke rata-rata bergerak, atau harga akan selalu berfluktuasi di sekitar rata-rata bergerak.

Rumus untuk menghitung tingkat penyimpangan

Tingkat penyimpangan = [ ((harga penutupan hari - harga rata-rata hari N) / harga rata-rata hari N] * 100%

Di antara mereka, N adalah parameter rata-rata bergerak, karena periode N berbeda, hasil perhitungan tingkat penyimpangan juga berbeda. Secara umum, nilai N adalah: 6, 12, 24, 36, dll. Dalam penggunaan yang sebenarnya, juga dapat disesuaikan secara dinamis sesuai dengan berbagai varietas. Namun, pemilihan parameter sangat penting. Jika parameter terlalu kecil, tingkat penyimpangan akan terlalu sensitif, jika parameter terlalu besar, tingkat penyimpangan akan terlalu lambat. Hasil perhitungan tingkat penyimpangan positif dan negatif. Semakin besar tingkat penyimpangan positif, semakin besar keuntungan bulls dan semakin besar kemungkinan koreksi harga. Semakin besar tingkat penyimpangan, semakin besar keuntungan pendek dan semakin besar kemungkinan harga rebound.

Logika strategi

Karena tingkat penyimpangan adalah bentuk lain dari rata-rata bergerak, maka kita juga dapat menyesuaikan strategi tingkat penyimpangan ganda berdasarkan strategi rata-rata bergerak ganda. Berdasarkan hubungan posisi antara tingkat penyimpangan jangka pendek dan tingkat penyimpangan jangka panjang, keadaan pasar saat ini dinilai. Jika tingkat penyimpangan jangka panjang lebih besar dari tingkat penyimpangan jangka pendek, itu sebenarnya mewakili rata-rata bergerak jangka pendek ke atas melintasi rata-rata bergerak jangka panjang, dan sebaliknya.

- Pembukaan posisi panjang: jika tidak ada posisi kepemilikan saat ini dan tingkat deviasi jangka panjang lebih besar dari tingkat deviasi jangka pendek

- Pembukaan posisi pendek: jika tidak ada posisi kepemilikan saat ini dan tingkat penyimpangan jangka panjang lebih rendah dari tingkat penyimpangan jangka pendek

- Penutupan posisi panjang: jika ada posisi panjang yang dipegang, dan tingkat penyimpangan jangka panjang kurang dari tingkat penyimpangan jangka pendek

- Penutupan posisi pendek: jika ada posisi pendek yang ditahan, dan tingkat penyimpangan jangka panjang lebih besar dari tingkat penyimpangan jangka pendek

Menulis strategi

Langkah 1: Menulis kerangka strategi

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Platform FMZ mengadopsi mode pelatihan rotasi.mainFungsi danonTickfungsi harus didefinisikan. Fungsi utama adalah fungsi entri dari strategi, dan program akan mengeksekusi baris kode baris dimulai dari fungsi utama.whileloop dan berulang kali menjalankanonTickSemua kode inti dari strategi ditulis dalamonTick function.

Langkah 2: Mendefinisikan posisi virtual

mp = 0

Keuntungan dari posisi virtual adalah bahwa itu mudah untuk menulis, dan operasi iteratif cepat. Hal ini umumnya digunakan dalam lingkungan backtest. Diasumsikan bahwa setiap pesanan sepenuhnya diisi, tetapi posisi sebenarnya biasanya digunakan dalam perdagangan yang sebenarnya. Karena posisi virtual adalah untuk merekam keadaan setelah pembukaan dan penutupan, itu perlu didefinisikan sebagai variabel global.

Langkah 3: Dapatkan garis K

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

Menggunakan fungsi FMZSetContractType, Anda dapat berlangganan kontrak indeks rebar dengan melewati GetRecordsfungsi untuk mendapatkan data K-line dari indeks rebar. Karena dibutuhkan periode tertentu untuk menghitung tingkat penyimpangan, untuk menghindari kesalahan program, jika tidak ada cukup K garis, menggunakanifpernyataan untuk menyaring.

Langkah 4: Menghitung tingkat penyimpangan

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average value of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

Menurut rumus untuk menghitung tingkat deviasi, kita pertama mendapatkan harga penutupan. dalam strategi ini, kita menggunakan harga penutupan K-line sebelumnya, yang berarti bahwa sinyal K-line saat ini ditetapkan dan K-line berikutnya adalah untuk menempatkan pesanan. kemudian gunakan FMZ built-intalibperpustakaan untuk menghitung rata-rata bergerak. misalnya rata-rata bergerak adalah:TA.MAFungsi ini menerima 2 parameter, yaitu: K array garis dan periode rata-rata bergerak.

Tahap 5: Membuat pesanan

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # Closing long positions

mp = 0 # reset virtual holding positions

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding positions

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # open long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

Strategi Lengkap

# Backtest configuration

'''backtest

start: 2018-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# External parameters

short = 10

long = 50

# Global variables

mp = 0

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

# Calculate BIAS

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

# Placing Orders

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # closing long positions

mp = 0 # reset virtual holding position

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding position

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # opening long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

# Program entry function

def main():

while True: # loop

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Strategi lengkap telah dipublikasikan di situs web FMZ:https://www.fmz.com/strategy/215129

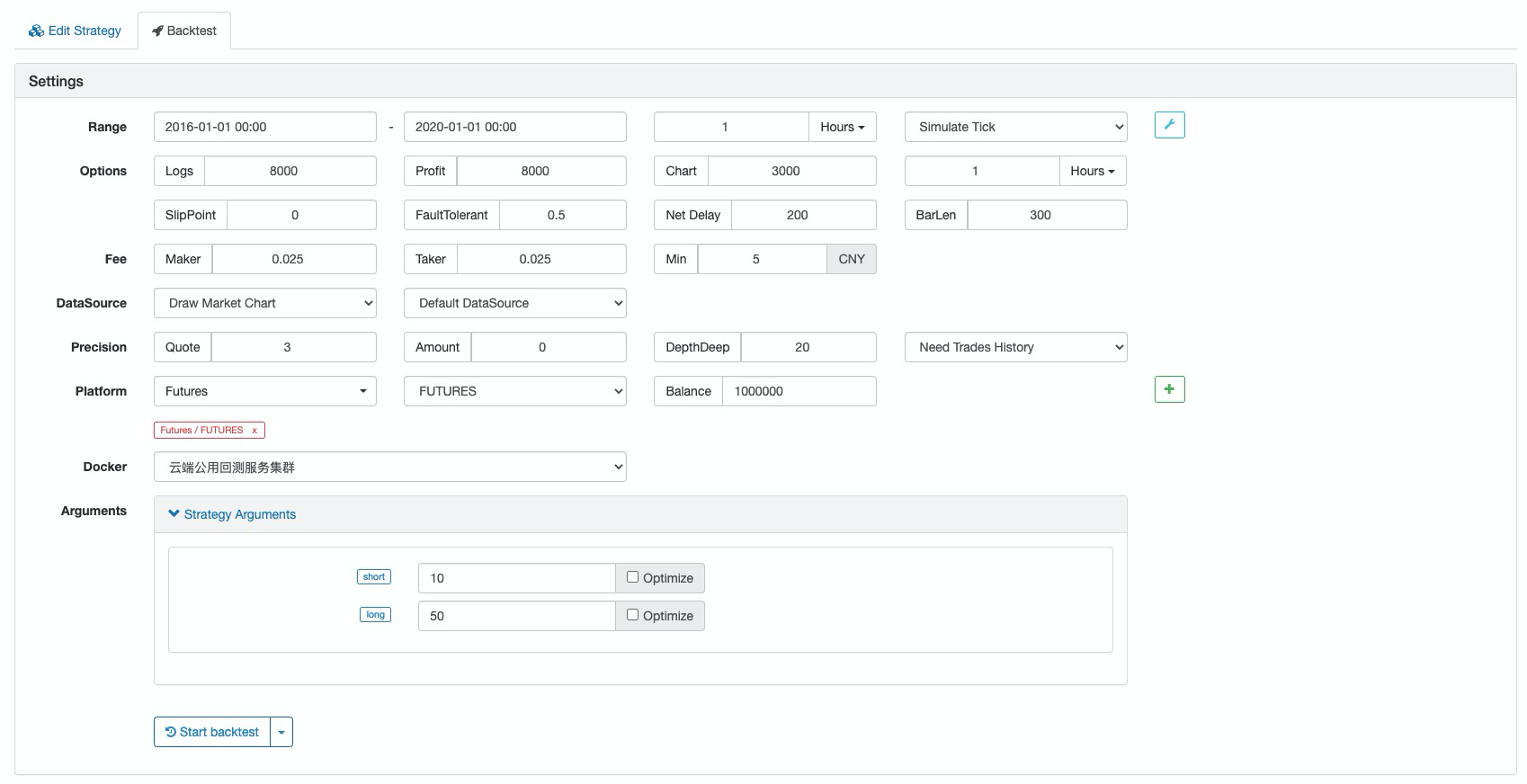

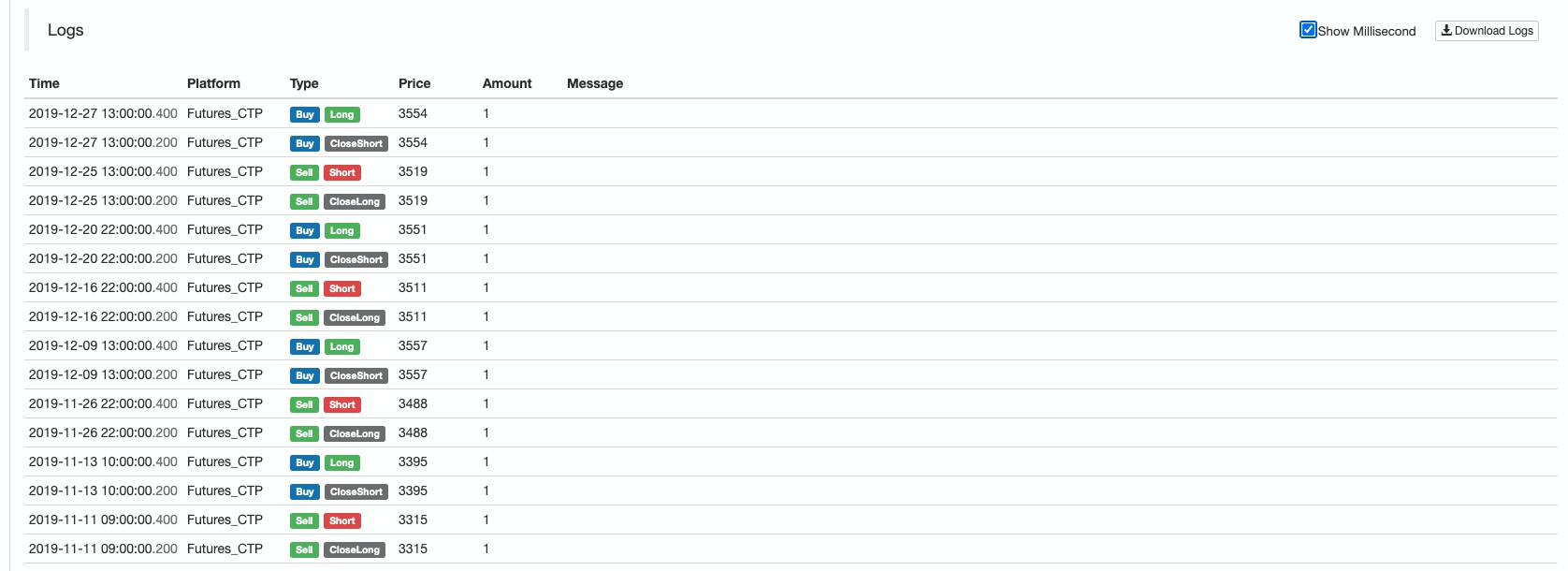

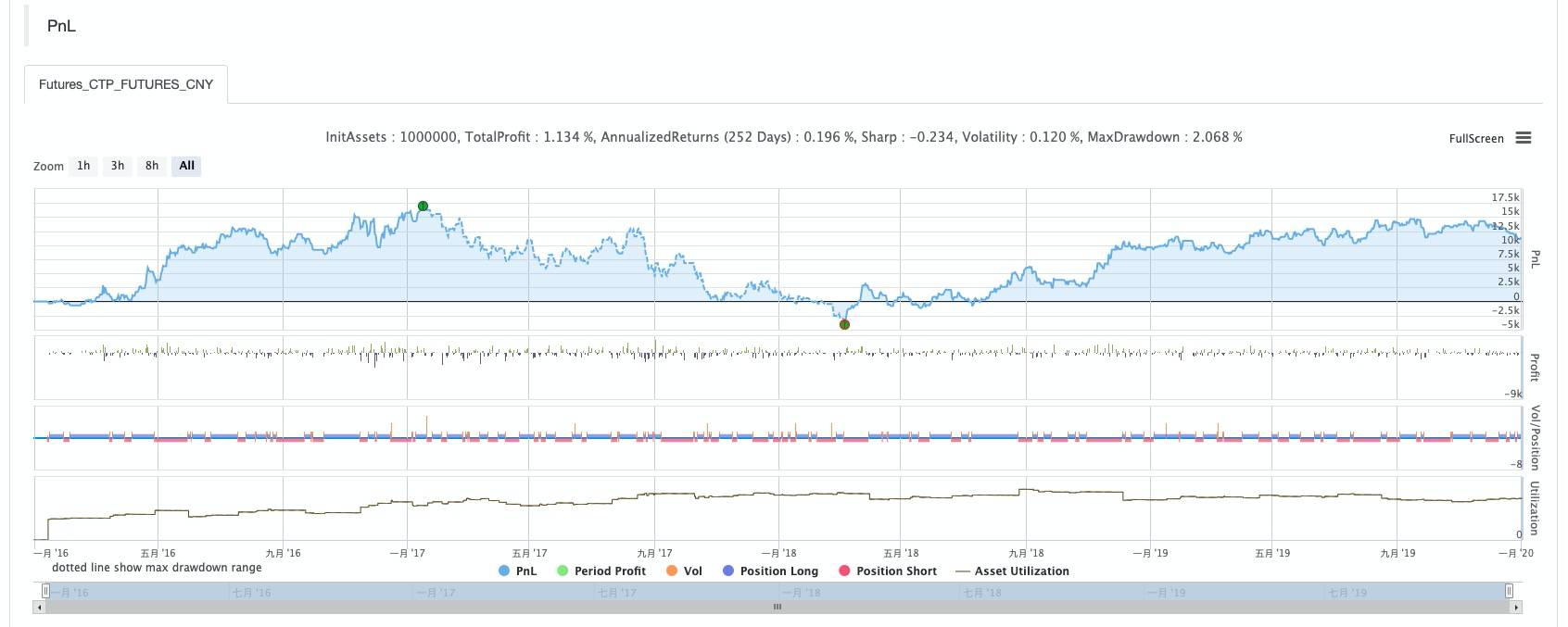

Strategi backtest

Konfigurasi Backtest

Laporan kinerja

Kurva dana

Singkatnya

Tingkat deviasi adalah alat perdagangan yang sederhana dan efektif yang dapat memberikan referensi yang efektif bagi pedagang. Dalam penggunaan yang sebenarnya, dapat diterapkan secara fleksibel dengan indikator MACD dan Bollinger Band untuk benar-benar mencerminkan nilainya.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)