Strategi untuk membeli pemenang versi Python

Penulis:Lydia, Dibuat: 2022-12-22 22:04:41, Diperbarui: 2023-09-20 09:22:41

Strategi untuk membeli pemenang versi Python

Strategi tren umumnya menggunakan berbagai indikator untuk menilai arah pasar, dan menggunakan hasil perbandingan berbagai indikator sebagai sinyal perdagangan. Dengan cara ini, tidak dapat dihindari untuk menggunakan parameter dan menghitung indikator. Sekarang bahwa parameter digunakan, akan ada situasi yang cocok. Di beberapa pasar, strategi berkinerja sangat baik, tetapi jika Anda tidak beruntung dan tren pasar sangat tidak ramah terhadap parameter saat ini, strategi dapat berkinerja sangat buruk. Oleh karena itu, saya menganggap bahwa desain strategi yang lebih sederhana, semakin baik. Strategi ini akan lebih kuat. Hari ini kita akan berbagi strategi tren tanpa indikator.

Kode strategi:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "Ticker:", ticker, "\n", "Account information:", acc)

Sleep(500)

Analisis sederhana dari strategi

Prinsip strategi sangat sederhana. tidak menggunakan indikator apapun, hanya menggunakan harga saat ini sebagai dasar pemicu transaksi. hanya ada satu parameter utamaratiountuk mengontrol pemicu posisi pembukaan.

Memulai pemicu panjang:

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Gunakan harga saat ini untuk membandingkan dengan harga dasar.ratio * 100%, memicu perintah dan menunggu perintah panjang.

Setelah pesanan ditempatkan, harga dasar diperbarui ke harga saat ini.

Pemicu pesanan pendek:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

Prinsip arah pergi pendek adalah sama. harga saat ini digunakan untuk membandingkan harga dasar. ketika harga saat ini kurang dari harga dasar dan harga melebihi ratio * 100%'

Jumlah pesanan dari setiap pesanan adalahratio * 100%dari nilai dana yang tersedia.

Menempatkan pesanan kecuali jumlah pesanan yang dihitung lebih kecil dari jumlah perdagangan minimumminStocksdiatur oleh parameter.

Dengan cara ini, strategi mengikuti perubahan harga untuk membeli pemenang.

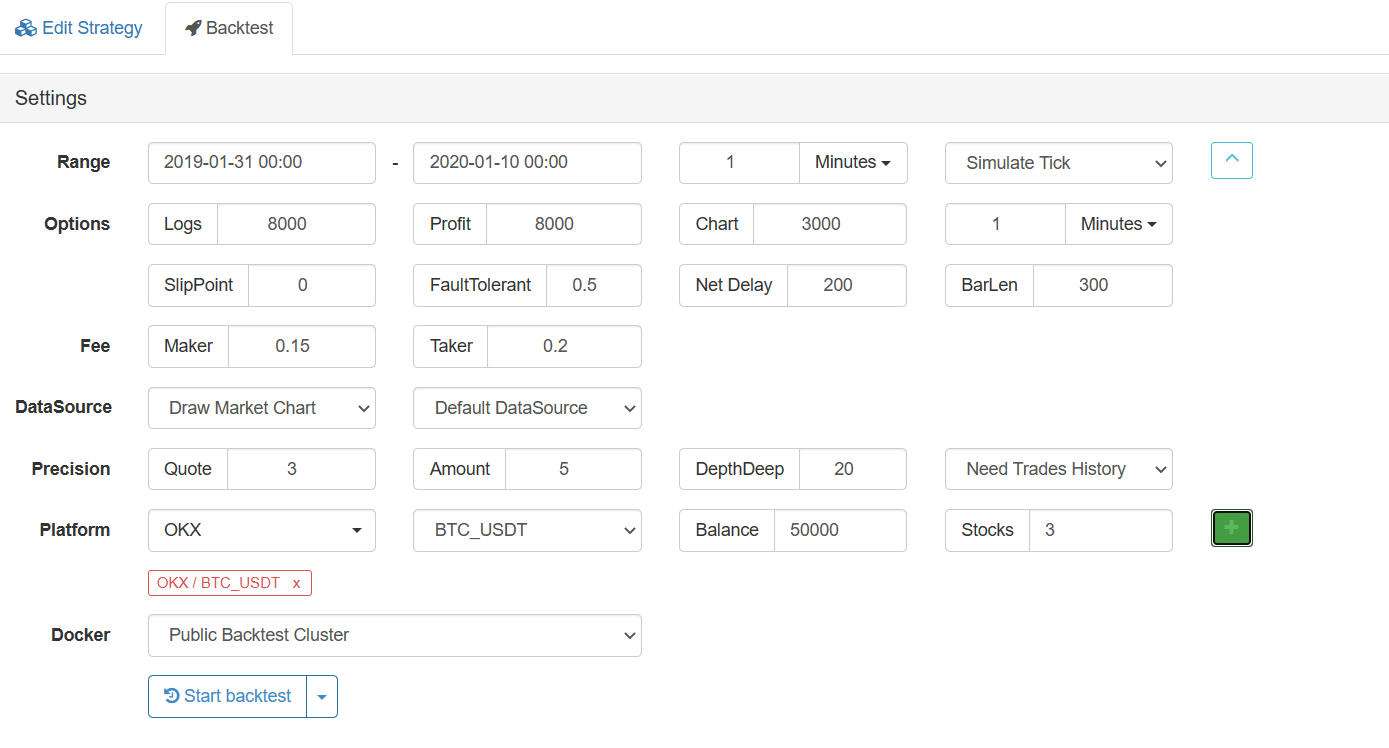

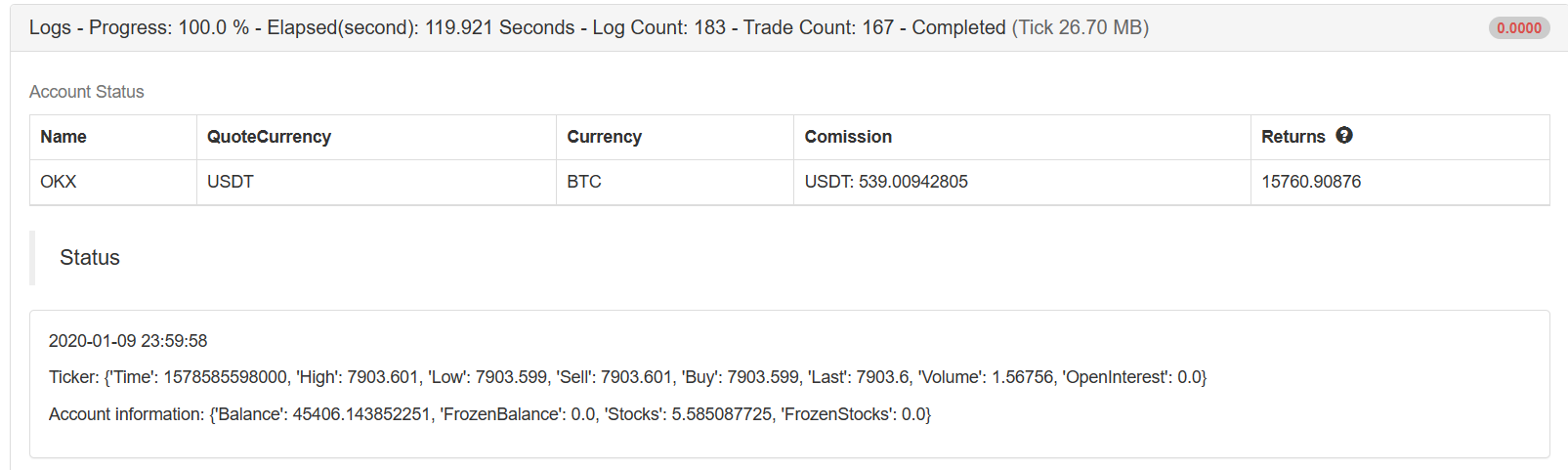

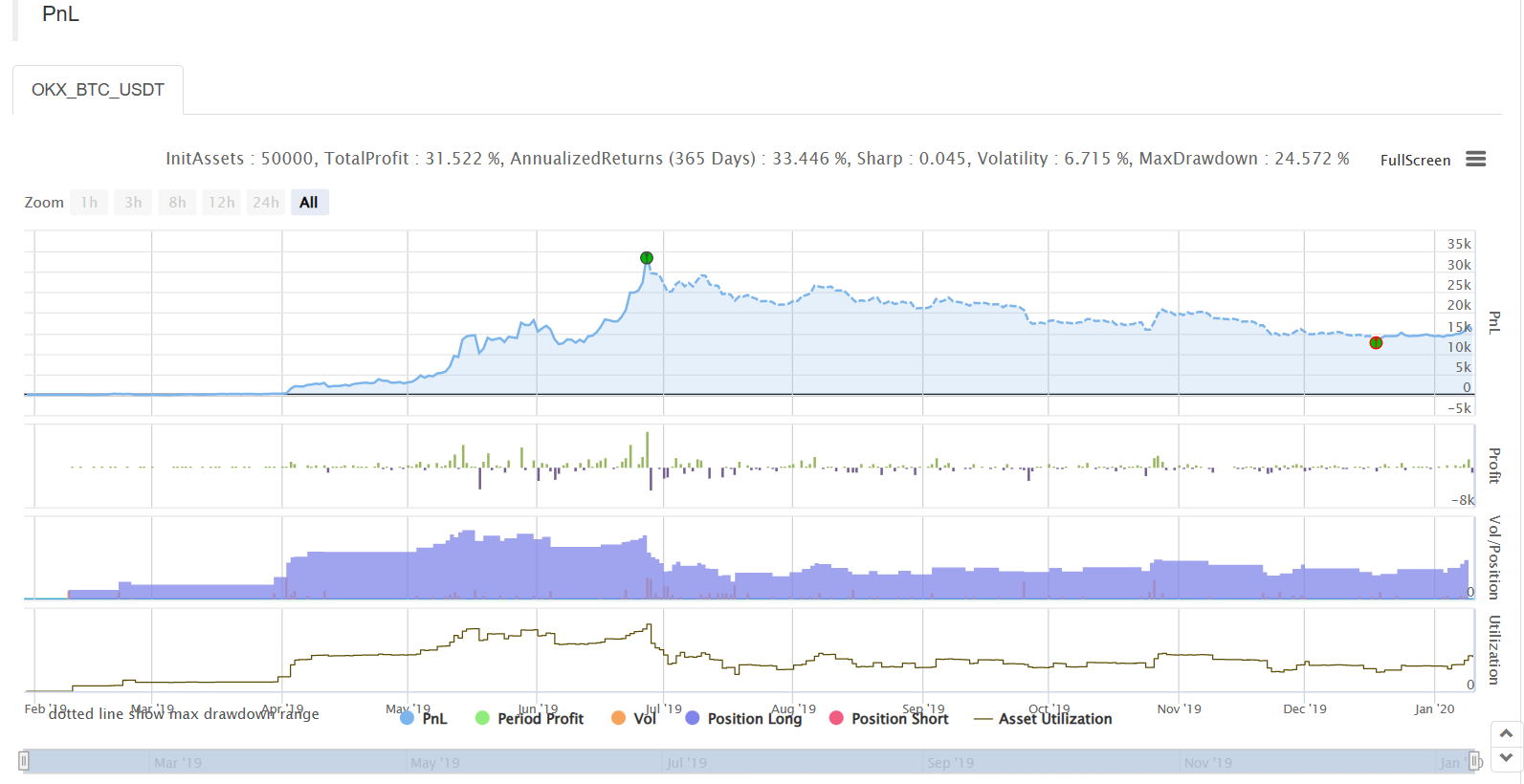

Backtest

Jangka waktu backtesting adalah sekitar satu tahun.

Hasil pelaksanaan:

Baru-baru ini, beberapa pengguna mengatakan bahwa ada beberapa strategi Python. Kemudian, saya akan berbagi lebih banyak strategi yang ditulis dalam Python. Kode strategi juga sangat sederhana, yang sangat cocok untuk pemula kuantitatif untuk belajar. Alamat strategi:https://www.fmz.com/strategy/181185

Strategi ini hanya untuk referensi, pembelajaran dan backtesting. Jika Anda tertarik, Anda dapat mengoptimalkan dan meningkatkannya.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)