Mengajarkan Anda untuk menulis strategi -- menanam strategi MyLanguage

Penulis:Lydia, Dibuat: 2022-12-26 15:23:08, Diperbarui: 2023-09-13 19:44:28

Ajarkan Anda menulis strategi menanamkan strategi MyLanguage

Baru-baru ini, ketika berbicara tentang strategi dengan teman-teman saya, saya belajar bahwa banyak strategi yang ditulis dalam MyLanguage menderita fleksibilitas. Dalam banyak kasus, perlu menggunakan periode K-line standar yang tidak disediakan oleh sistem. Misalnya, persyaratan maksimum adalah menggunakan K-line selama 4 jam. Masalah ini telah diselesaikan dalam sebuah artikel. Jika Anda tertarik, silakan lihat:TautanNamun, dalam strategi MyLanguage, karena fitur enkapsulasi tinggi dari MyLanguage, tidak fleksibel untuk memproses data sendiri. Pada saat ini, perlu untuk mentransplantasikan ide strategi ke bahasa lain.

Ini sangat sederhana untuk transplantasi strategi tren. kita dapat menggunakan kode contoh untuk mengisi bagian perhitungan data dari kode yang mendorong strategi, dan mengisi kondisi pemicu sinyal perdagangan.

Kode sampel yang dapat digunakan kembali:

Ambil strategi untuk OKX berjangka sebagai contoh.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

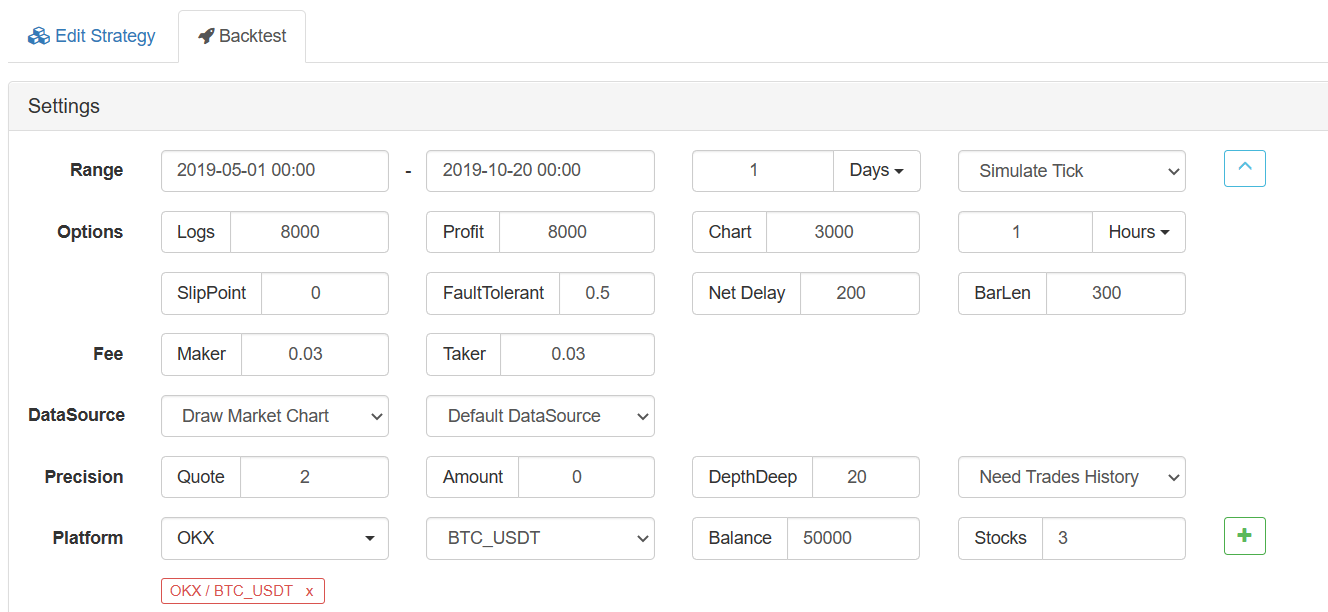

Contoh: Transplantasi strategi EMA ganda

MyLanguage backtest:

Kode strategi MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Transplantasi ke Strategi JavaScript

Pertama, isi bagian akuisisi ticker dan perhitungan indikator untuk kode sampel yang dapat digunakan kembali:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

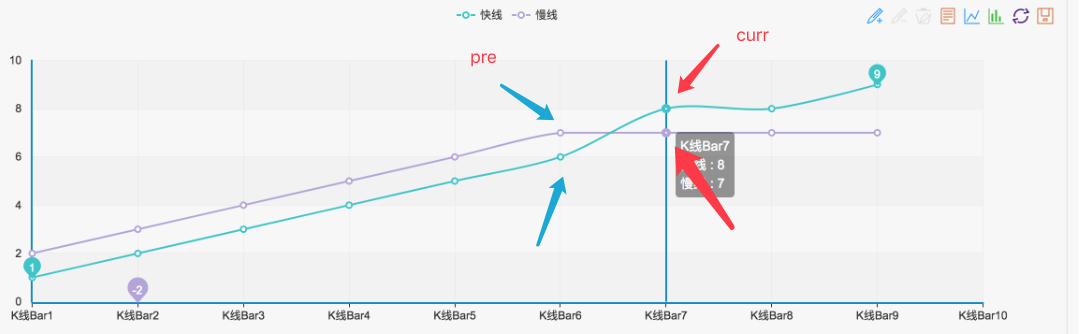

Seperti yang Anda lihat, strategi EMA ganda sangat sederhana. pertama, mendapatkan data K-linerecords, dan kemudian gunakan fungsi EMATA.MAdariTA function libraryuntuk menghitung EMA 5 hari dan EMA 15 hari (seperti yang dapat kita lihat di antarmuka backtest, periode K-line diatur ke K-line harian, jadiTA.MA(records, 5)adalah untuk menghitung EMA 5 hari,TA.MA(records, 15)adalah untuk menghitung EMA 15 hari).

Kemudian mendapatkan titik penutupma5_curr(nilai indikator), titik ketiga terakhirma5_pre(nilai indikator) dari data indikatorma5, dan sama untukma15Kemudian kita dapat menggunakan data indikator ini untuk menilai Golden Cross dan Bearish Crossover, seperti yang ditunjukkan pada gambar:

Setiap kali keadaan seperti itu terbentuk, itu pasti Golden Cross atau Bearish Crossover.

Kemudian bagian menilai sinyal dapat ditulis sebagai berikut:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

Dengan cara ini, transplantasi tidak apa-apa. Backtesting strategi JavaScript Konfigurasi backtesting:

Hasil pengujian balik:

Backtesting dari MyLanguage

Dengan cara ini, jika Anda ingin terus menambahkan fungsi interaktif, pemrosesan data (seperti sintesis K-line), dan tampilan grafik yang disesuaikan ke strategi, Anda dapat mencapai ini.

Jika Anda tertarik, silakan coba.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)