Python バージョンの勝者を購入する戦略

作者: リン・ハーンリディア, 作成日:2022-12-22 22:04:41, 更新日:2023-09-20 09:22:41

Python バージョンの勝者を購入する戦略

トレンド戦略は,一般的に市場方向を判断するために様々な指標を使用し,さまざまな指標の比較結果を取引信号として使用します. このようにして,パラメータを使用し,指標を計算することは避けられません. 今,パラメータが使用されると,適正な状況になります. いくつかの市場では,戦略は非常にうまく機能しますが,あなたが運が悪い場合,市場傾向が現在のパラメータに非常に不利である場合,戦略は非常に悪くなることがあります. したがって,戦略デザインが単純であればあるほど,より良いと考えます. この戦略はより堅牢になります. 今日,指標なしでトレンド戦略を共有します. 戦略コードは非常にシンプルで,わずか40行です.

戦略コード:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "Ticker:", ticker, "\n", "Account information:", acc)

Sleep(500)

戦略の単純な分析

戦略の原則は非常にシンプルです.それは任意の指標を使用しません.それは取引のトリガーベースとして現在の価格のみを使用します.ratio開口位置トリガーを制御する

トリガーを長引く

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

現在の価格がベース価格よりも高く,価格がベース価格を超えると,ratio * 100%命令を起動し,長い命令を待ちます.

オーダーが発注された後,ベース価格は現在の価格に更新されます.

ショートオーダーのトリガー:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

ショート方向への走行原理は同じである.現在の価格はベース価格を比較するために使用される.現在の価格がベース価格よりも低く,価格がratio * 100%'

各注文の注文量はratio * 100%可能な資金の価値です

計算された注文量が最低取引量よりも少ない限り,注文を提出するminStocksパラメータによって設定されます.

この方法で 戦略は 価格の変化をフォローして 勝者を購入します

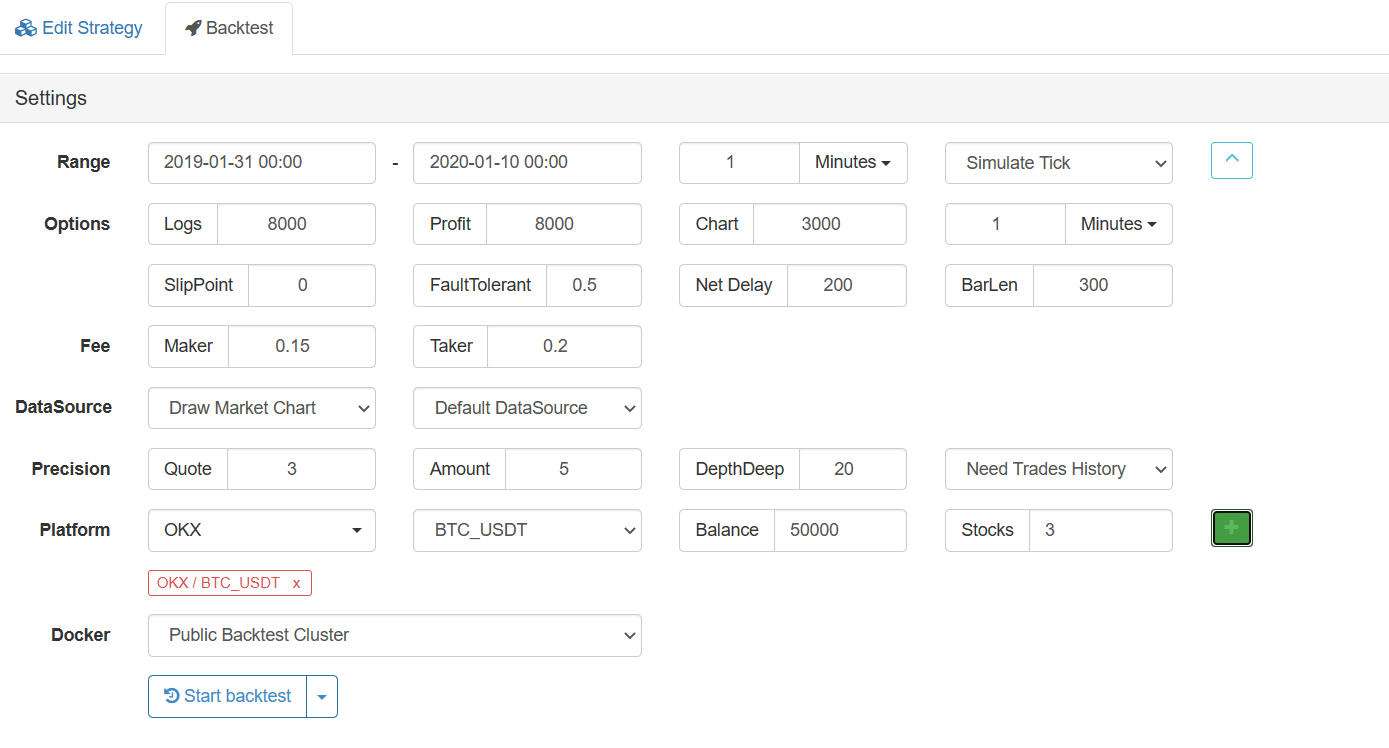

バックテスト

バックテストの期間は約1年です

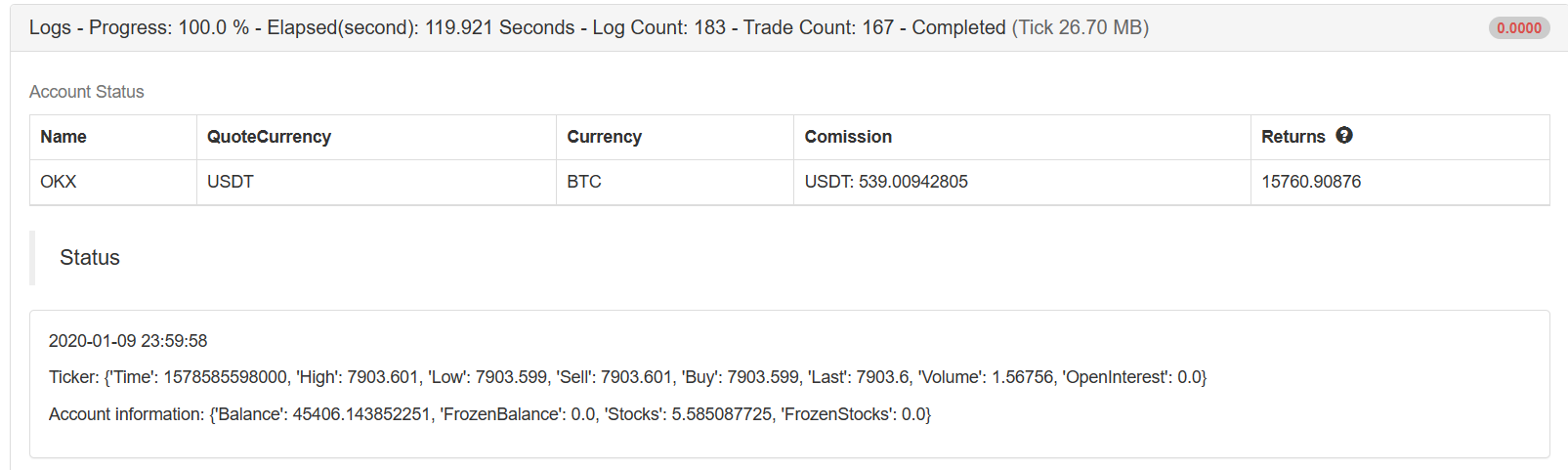

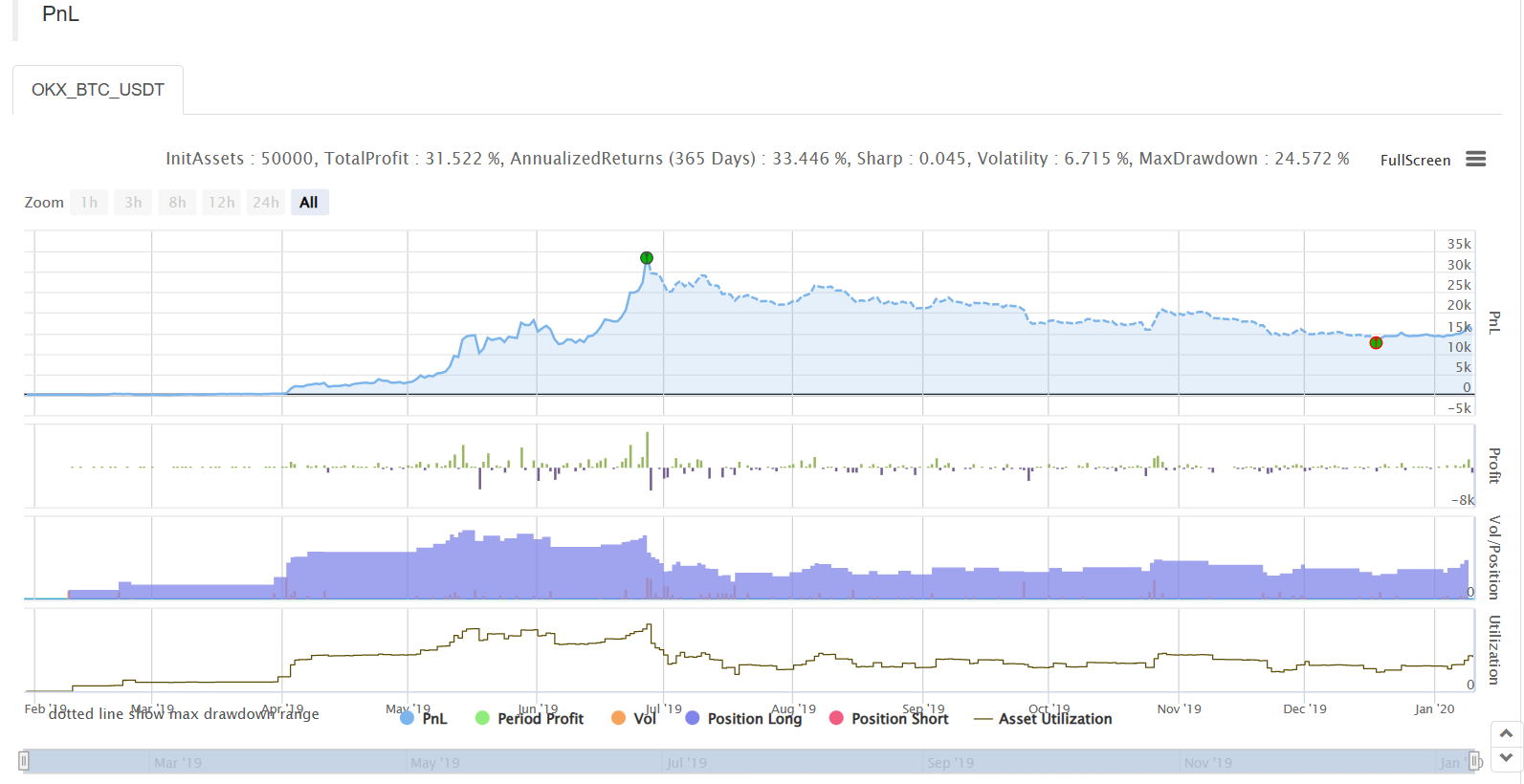

実行結果:

最近,Pythonの戦略が少ないというユーザーもいます.後で,Pythonで書かれた戦略をさらにシェアします. 戦略コードも非常にシンプルで,定量的な初心者が学ぶのに非常に適しています. 戦略アドレス:https://www.fmz.com/strategy/181185

戦略は参考,学習,バックテストのみです. 興味がある場合は,それを最適化してアップグレードすることができます.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)