取引量重量指数を用いた定量的な取引戦略

作者: リン・ハーンリディア, 作成日:2023-01-18 14:06:08, 更新日:2023-09-20 10:14:56

取引量重量指数を用いた定量的な取引戦略

取引量重度の指数は?

ボリューム重度の指数は,各投資がそれぞれの投資目標の取引量に比例して指数に影響を与える投資指数である.指数内の各投資の取引量を足し,総投資で割り切って指数の値を決定する.取引量が大きい投資は,取引量が少ない投資よりもより重みを与えるので,指数のパフォーマンスをより示すものとなる.

取引量加重指数の詳細な説明

取引量重度の指数では,110~120ドルの投資が10~20ドルの投資よりも高い影響を与える.低価格の投資ほど大きくならないとしても,取引量が高い投資は指数や全体的な方向性に大きな影響を与える.

例えば,ダウ・ジョーンズ工業平均指数 (DIJA) は,30の異なる投資またはコンポーネントで構成される最も人気のある取引量重度の投資の一つである.この指数では,取引量が高い投資目標の取引量は,取引量少ない投資目標の取引量よりも高い.したがって,取引量重度の割り当てと呼ばれます.

他の重み指数

取引量重量指数に加えて,他の基本的な重量指数の種類には,価値重量指数と未重量指数が含まれます.MSCI戦略指数シリーズのような価値重量指数では,発行された投資目標の数が要因です.価値重量指数における各投資目標の重量を決定するために,投資目標の取引量を発行された投資目標の数で掛けます.例えば,投資Aが5,000,000株を発行し,取引量は$15である場合,その指数の重量は$750,000,000です.投資Bの取引量が$30であるが,発行された株式は1,000,000株のみである場合,その重量は$30,000,000です.したがって,価値重量指数では,投資Aは投資Bの指数よりも指数がどのように変化するかをより指示します.

非重量化指数では,投資量や取引量に関係なく,すべての投資が指数に同じ影響を及ぼします.指数における任意の量変化は,各構成要素の収益率をベースにします.例えば,投資Aが30%増加した場合,投資Bが20%増加した場合,投資Cが10%増加した場合,指数は20%増加します.すなわち,指数内の投資目標の数である30+20+10/3です.

また,別のタイプの重量指数は市場価値重量指数であり,各投資目標の割合は発行された投資目標の市場価値に基づいています.他の種類の重量指数は,所得重量,基本重量,浮動調整などです.投資家の目標と市場認識に応じて,正面と負面の両方があります.

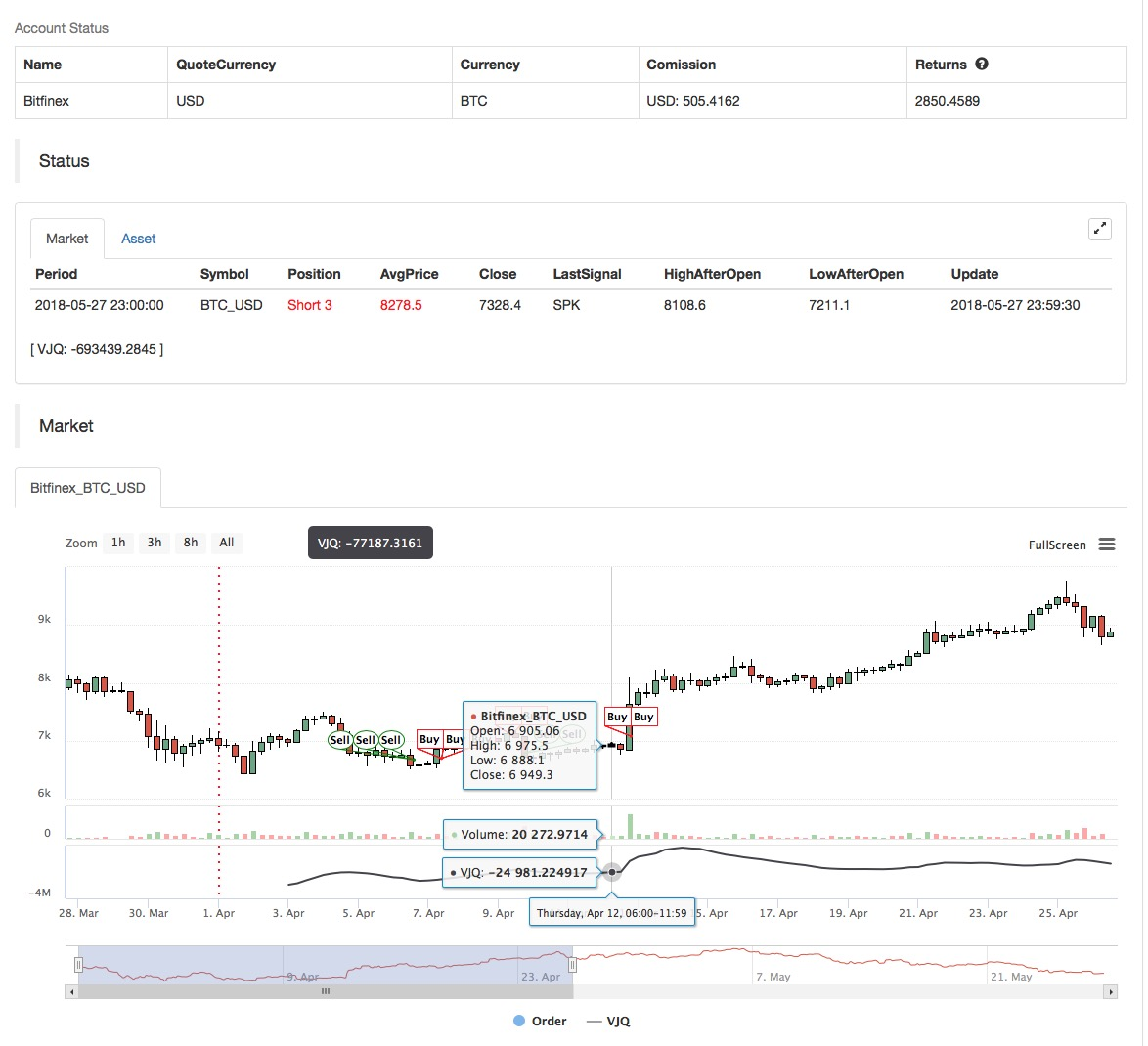

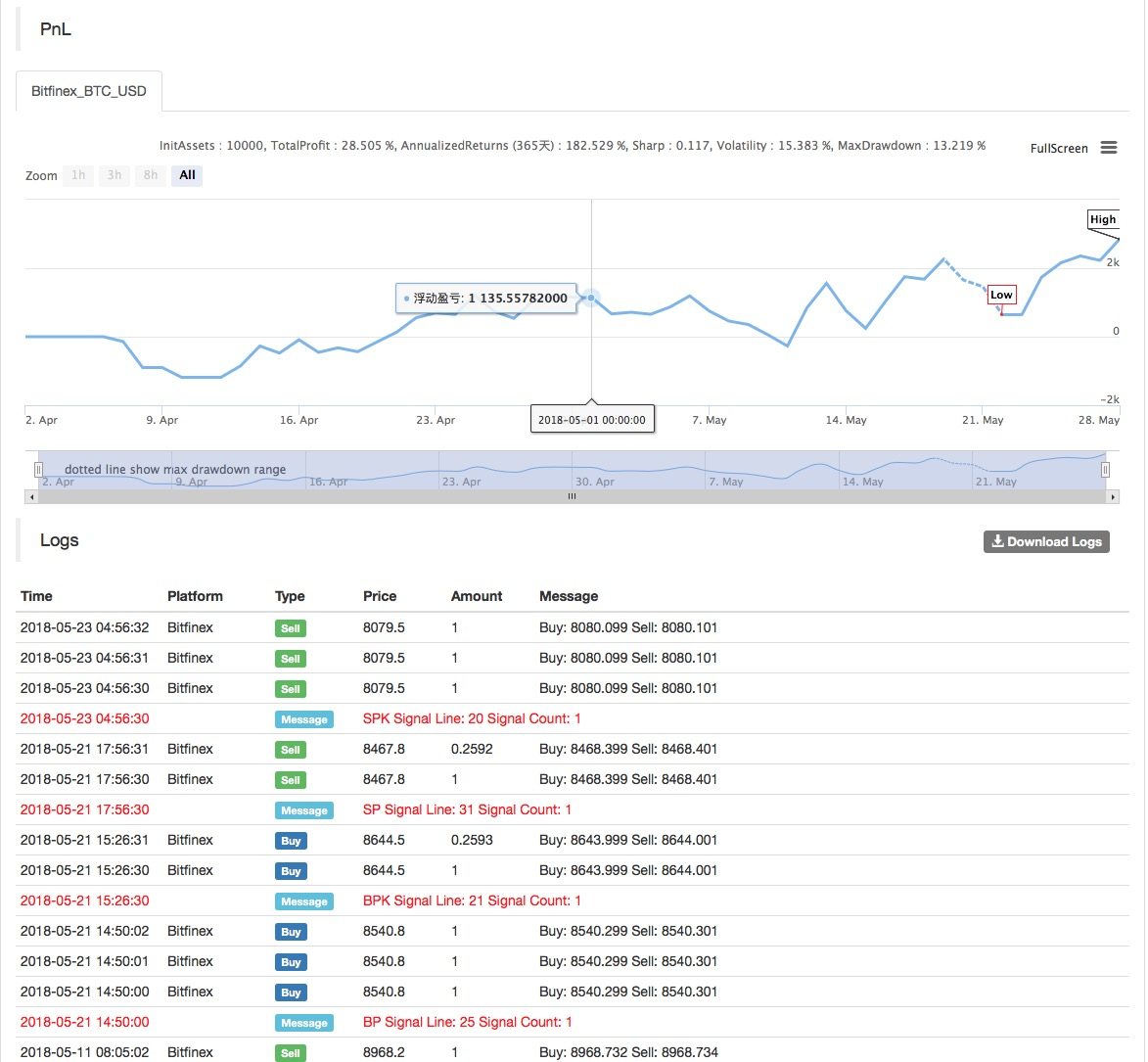

FMZ Quant プラットフォームにおける取引量重量指数戦略の適用

上記の基本概念に基づいて,この戦略の基本原理と動作メカニズムについて一般的な理解を得ました.次に,この戦略をデジタル通貨市場で実装するためにFMZ Quantプラットフォームに展開します.私たちはまだプログラミングのために簡単なMyLanguageを使用しています.

- データ期間:複数の期間

- バックテスト対象:OKEX先物

- 契約型: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

戦略のソースコードについては,以下を参照してください.https://www.fmz.com/strategy/128125.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)