ストップ損失モデルの原則と作成

作者: リン・ハーンリディア, 作成日:2023-01-30 14:50:20, 更新日:2023-09-18 20:20:33

ストップ損失モデルの原則と作成

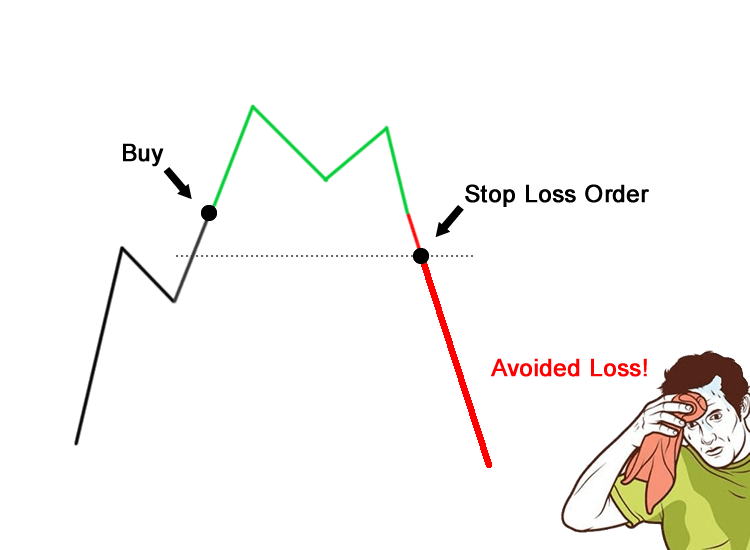

ストップ・ロスはなぜ?

ワニ の 原則

ワニがあなたの足を噛むとしましょう.あなたが手で足を解き放そうとすると,ワニは同時にあなたの足と手を噛みます.あなたが努力すればするほど,あなたは噛まれるようになります.したがって,ワニがあなたの足を噛むと,あなたの唯一のチャンスは,一足を犠牲にすることです.

資本市場では デジタル通貨であれ 商品の先物であれ アリガター原理は 取引が市場の方向から 逸脱するとすぐに 遅延や運が悪くない状態で 損失を止めることです

資本を守ることは常に第一です!

投資大亨

投資戦略の礎となる資本を 維持することが常に最も重要なと思います

失敗した投資家

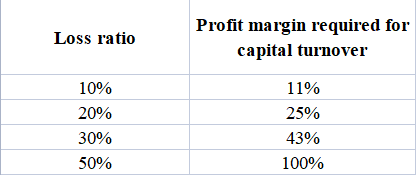

投資 の 唯一の 目的 は 沢山 の お金 を 稼ぐ こと です.その 結果,彼は しばしば 資本 を 保存 でき ませ ん でし た.

投資大金持ちは,お金を稼ぐよりもお金を失うのを避けるのが簡単だと知っています.投資資本の50%を失えば,元の出発点に戻るために資本を倍にする必要があります.

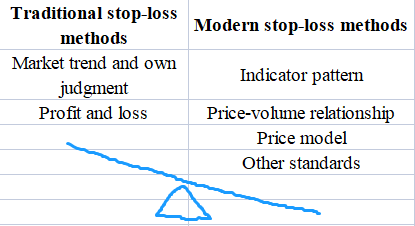

空間的なストップ損失方法

ストップ・ロスの価格を一定のベンチマークポジション以上または以下に設定することで 予防的なアプローチを達成できます

例えば:

長期ストップ・ロスは,サポートラインに基づいてサポートラインを下回るストップ・ロスを設定する. ショートストップ・ロスは,レジスタンスラインをベースにレジスタンスラインの上のストップ・ロスを設定します.

このストップ・ロスは,ストップ・ロスの最大制限を設定する価格モデル方法に属し,自らを保護し,感情的干渉による災害を避けるため,ストップ・ロスの最大制限を設定するものです.ポジションを確立した後,価格が最大ストップ・ロスのラインに落ちるのを被動的に待つ場合,あなたは被動的です.事前に設定された最大ストップ・ロスの制限は,市場の方向が突然変化したときのみブロックする上で非常に良い役割を果たします.

制限とストップ・ロスの方法

ストップ・ロスの戦略: ストップ・ロスのポジションは,ポジションを開く前に事前に設定されます.

戦略例:固定価格点でのストップ・ロース,購入価格を下回る 3% または 5% のストップ・ロース.価格が効果的にストップ・ロースポジションを下回ったら,直ちに市場を退場する.

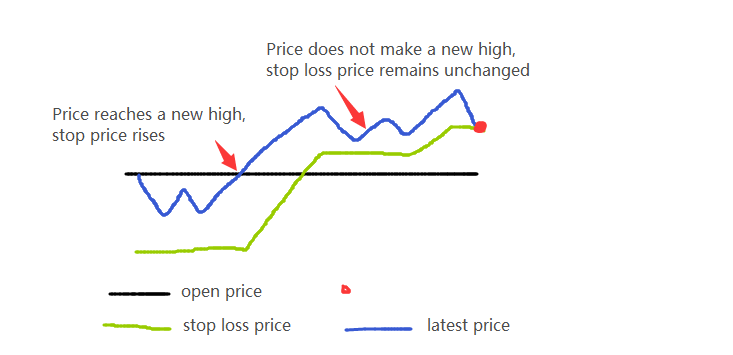

トレンド浮動ストップ・ロスの方法に従う

ストップ・ロスの戦略:ストップ・ロスを設定する時点の利益と損失に基づいて,最大利益と損失からNの価格ポイントを引いた後にストップ・ロスを設定する.

戦略例:PTAを8946でロングオーダーし,価格が10 (8936) に戻るとストップロスを設定すると,PTA価格が8950に上昇すると,ストップロスは自動的に8940に再配置されます.

引き出すストップ・ロスの方法価格が最初に購入後上昇し,相対的な高点に達した後で下がると,相対的な高点からの減少範囲をストップロスの目標として設定することができ,この範囲の特定の値も個人状況によって決定されます.さらに,減少時間の因子 (すなわち日) も追加できます.例えば,3日以内に5%を引き出すことでストップロスを設定します.引き出すストップロスは実際にストップ利益の場合により頻繁に使用されます.

現代のストップ・ロスの方法の紹介

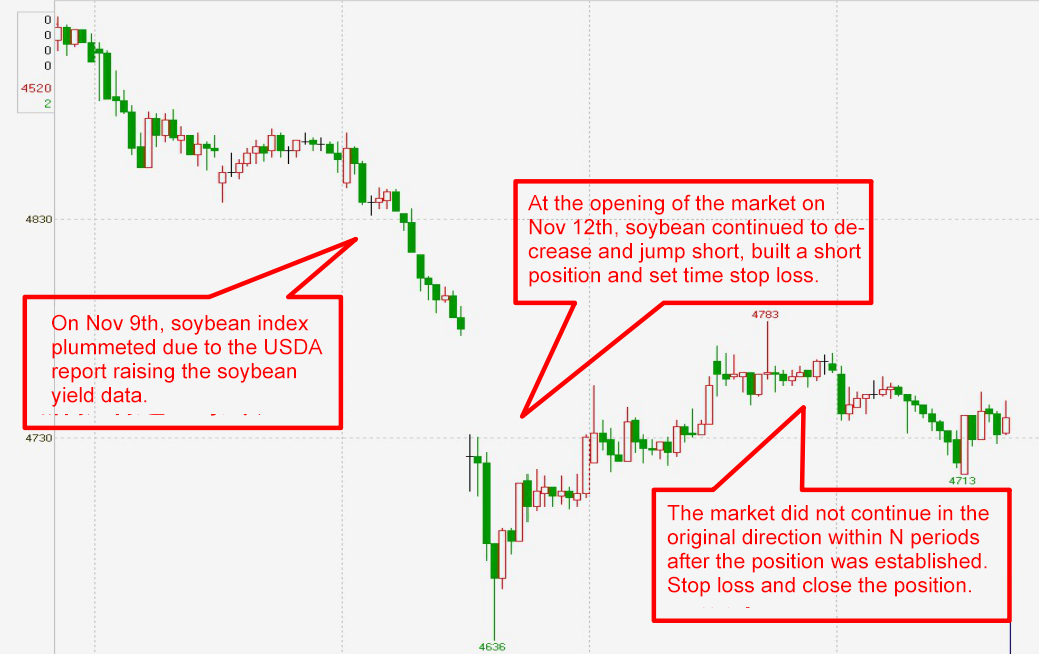

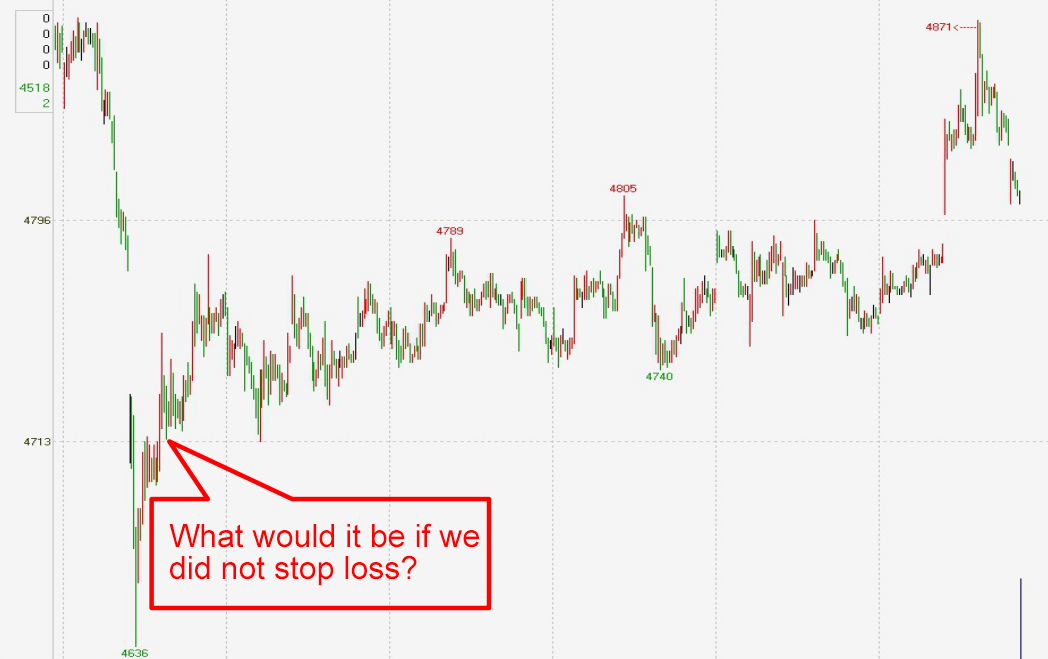

タイムストップ・ロスト方法

適用:日中の超ショート取引モード

キー: ポジションが確立された後,ある期間,市場で有利な変動がない場合,ストップ・ロスをして市場を退場し,再び市場に参入する機会を探します.

取引原則: 外交市場の影響,日中のサポートレベルやプレッシャーレベルの突破と偽突破,突然のニュースなどの特定の要因の影響で,価格が瞬時に急激に動くと,トレンドまたはトレンドに反する迅速なエントリーとアウトアウトで利益を得ることができます.

タイムストップ・ロスの実践は前向きで,他のストップ・ロスの方法に属します.タイムストップ・ロスは開拓時間の問題も含んでいます.例えば,我々は,重要な点 (質的変化点) を開始する瞬間にポジションを開くよう努力し,勝者を買う狂気が起こるのを期待する必要がありますが,それは期待に過ぎません.それが起こらない場合は,ポジションを閉じて市場を退場し,損失を止める前にサポートまたはクロスオーバー抵抗が低下するまで待たないべきです.

ストップ・ロスの典型的な時間:

横軸ストップ損失

-

ストップ・ロスの戦略: 価格が購入後一定の範囲を横切る時間のためにストップ・ロスの目標を設定する.

-

ストラテジカルディスタンス: 購入後5日以内に上昇率が5%に達しない場合,ストップ・ロスト.

-

一般的に,水平ストップ・ロスは,リスクを包括的に制御するために,時間ストップ・ロスと最大損失の方法が同時に使用されることを要求します.

ストップ・ロスのテクニカルメソッド

キー: テクニカルストップ・ロスの方法は,より複雑なストップ・ロスの方法である.ストップ・ロスの設定とテクニカル分析を組み合わせる.市場のランダムな変動を排除した後,損失のさらなる拡大を避けるためにキーテクニカルレベルでストップ・ロスのオーダーを設定する.

応用:技術ストップロスの方法は,投資家に強い技術分析能力と自己制御が必要である.以前の方法と比較して,技術ストップロスの方法は投資家に高い要求事項があり,固定モデルを見つけるのは困難である.一般的に言えば,技術ストップロスの方法を使用することは,大きな利益を賭けるための小さな損失以上のものではない.

例えば,上昇するチャネルの軌跡から購入した後,ポジションを閉じるために上昇するトレンドの終わりを待って,比較的信頼性の高い平均移動線に近いストップ・ロスのポジションを設定します.

標準的な技術ストップ損失:

トレンドタンジェントストップ損失:

価格がトレンドラインを下回る対角線を含む.価格がガン角線1×1または2×1線を効果的に突破する.価格が上昇チャネルの下部線を効果的に突破する.

形態学的ストップ損失:

株価は頭と肩,M頭,丸い上部,他の頭パターンの 首のラインレベルを壊し,価格はギャップを壊すために下落した.

K線ストップ損失:

2つの負線が1つの正線に並べられ,1つの負線が2つの負線と正線に続いて,1つの負線,または1つの負線が3つの線を割って1つの負線で完全に覆われた状態,および典型的なK線組み合わせの出現,例えば暮れ星,2番目のK線が1番目のK線を貫くすべて,射撃の星,2つの飛ぶカラス,3つのカラスなど.

インデックスストップ損失:

販売指示によって発行された技術指標によると,ストップ・ロスの信号として,主に以下を含む: MACDは緑色のバーが現れてダウンクロスを形成し,SARはターニングポイントを下回って緑色になったなど...最もシンプルで最も実践的なものは,ストップ・ロスのポイントターンオペレーティングシステムとしても知られるSARパラボリックターン指標です.SARは株価の守護神のようなもので,上昇速度が維持できず,または株価がダウンに逆転すると,SARは注意深く見守ります.株価がSARを下回ると,ポジションを閉じる信号です.

ストップ・ロスの統計方法

ストップロスの参考材料の選択では,様々な基準基準を選択することができます.技術指標,K線形,時間,価格空間に加えて,多くの統計変数もストップロスの設定のための重要な基準基準です.これらの統計変数のほとんどは統計と数学的原理に基づいていますので,一時的に統計ストップロスを呼びます.

典型的な統計的なストップ・ロスト:

資本ストップ損失方法:

これは最も単純なストップ・ロスト方法です.我々は,それぞれの取引における資本の一定の割合でリスクを制御します.私たちが継続的にお金を稼ぐとき,その割合は,金額が増加することを表しています.したがって,私たちはより多くの利益を得るためにより多くの資本を投資することができます.私たちが継続的にお金を失うとき,私たちは損失を減少させることができます.

ストップ損失モデルの作成方法

いくつかの一般的なストップ・ロスト関数を書いてください.

BKPRICE Return to the signal price of the last buying and opening of the data contract.

SKPRICE Return to the signal price of the last selling and opening of the data contract.

BKHIGH Return to the highest price from the last model buy opening position to the current one.

SKLOW Return to the lowest price from the last model sell opening position to the current one.

BARSBK Last buy opening signal position

BARSSK Last sell opening signal position

ストップ・ロストとストップ・プロフィートの制限価格

TMP1:=C<BKPRICE-M;

TMP2:=C>SKPRICE+M;

TMP3:=C>BKPRICE+M;

TMP4:=C<SKPRICE-M;

ストップ・ロスト

HH:HHV(H,BARSBK); // High point since entering the market

LL:LLV(L,BARSSK); // Low point since entering the market

TMP1:=C<(HH-BKPRICE)*0.5+BKPRICE&&HH>BKPRICE+25; // Long position trailing stop-loss conditions

TMP2:=C>SKPRICE-(SKPRICE-LL)*0.5&&LL<SKPRICE-25; // Short position trailing stop-loss conditions

ストップ・ロスのモデル例

例1: 双重SMAシステム

アイデア: 100 日SMAが 350 日SMAを突破すると購入または売却

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BPK;

CROSS(MA2,MA1),SPK;

AUTOFILTER;

考える

-

閉じるポジションを切り抜く条件が満たされず,トレンドが逆転した場合は,損失を減らすためにすぐにストップロスを行うことができますか?

-

市場と共に上昇させることができるでしょうか? 市場が成長するにつれて 市場が成長します

変換:価格制限ストップ損失 + 後続ストップ利益

// price limit stop-loss

C<BKPRICE-N,SP;

C>SKPRICE+N,BP;

// trailing stop-profit

C>BKPRICE&&C<BKHIGH-M,SP;

C<SKPRICE&&C>SKLOW+M,BP;

Note: N and M are price differences

完全なコード:

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BK;

CROSS(MA2,MA1),SK; // Conversion model

CROSS(MA2,MA1)||C<BKPRICE-N||(C>BKPRICE&&C<BKHIGH-M),SP;

CROSS(MA1,MA2)||C>SKPRICE+N||(C<SKPRICE&&C>SKLOW+M),BP;

// Limit price stop-loss + withdrawal stop-loss

AUTOFILTER; // Realize signal filtering

例2: 開始波動性の回帰モデル

アイデア: 1分間の日の最初のKラインの物理上の端を突破して,ロングに行く.価格は1日間の最初のKラインの最低価格以下に落ちると,または市場が10分間過ぎた場合,ポジションを閉じて出口する. 1分間の日の最初のKラインのエンティティの下端を下回ると,ショートして,価格は1日間の最初のKラインの最高価格よりも高く上昇すると,ポジションを閉じて出口する.

RKO:=VALUEWHEN(TIME=0900,O);// The opening price of the first K-line of the day in the minute period

RKC:=VALUEWHEN(TIME=0900,C);// The closing price of the first K-line of the day in the minute period

RKH:=VALUEWHEN(TIME=0900,H);// The highest price of the first K-line of the day in the minute period

RKL:=VALUEWHEN(TIME=0900,L);// The lowest price of the first K-line of the day in the minute period

CROSS(H,MAX(RKO,RKC))&&TIME<0910&&TIME>0900,BK;

CROSS(MIN(RKO,RKC),L)&&TIME<0910&&TIME>0900,SK;

C>RKH || TIME>=0910,BP;

C<RKL || TIME>=0910,SP;

AUTOFILTER;

// Applicable varieties, influenced by the external market and the opening volatility of the more violent varieties

ストップ・ロスのモデル例 - 時間ストップ・ロスの例:

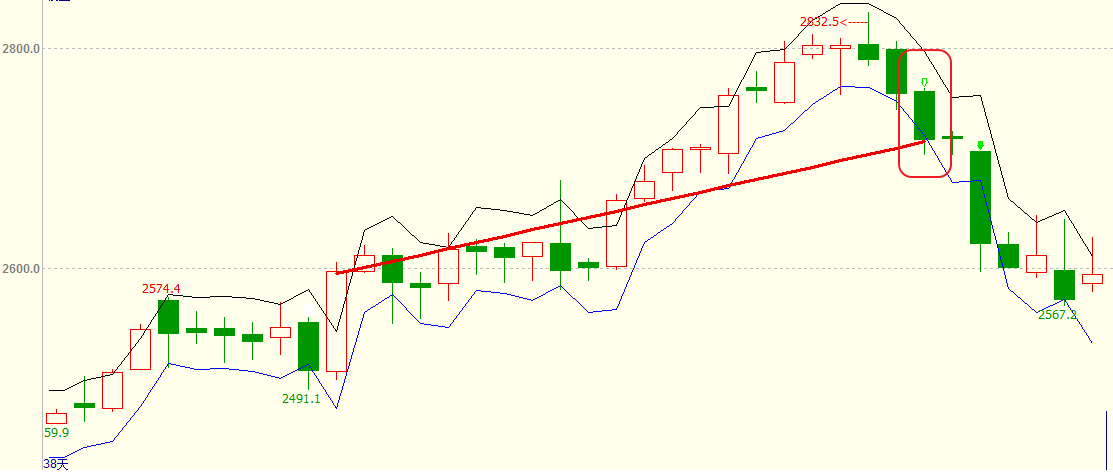

例3: 価格突破チャネルモデル

アイデア: ATR を使用して価格チャネルの上下線を計算する.過去最高値と現在の最高値が前回のK線とATRの一定倍数の閉盤価格を上回った後,ロングポジションは市場に参入し,価格が下線をクロスするとポジションを閉じて出口する.過去低値と現在の最低価格が前回のK線マイナス一定倍数の閉盤価格を上回った後,ショートポジションは市場に参入し,価格が上線をクロスしてポジションを閉じて出口する.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR:=MA(TR,26),COLORYELLOW; // Find the simple moving average of TR over 26 periods

C1:REF(C,1)+REF(ATR,1)*0.79; // Upper track

C2:REF(C,1)-REF(ATR,1)*0.79; // Lower track

HIGH>HHV(REF(HIGH,1),10)&&H>=REF(C,1)+REF(ATR,1)*0.79,BPK;

LOW<LLV(REF(L,1),10)&&L<=REF(C,1)-REF(ATR,1)*0.79,SPK;

CROSS(C2,C),SP; // The price breaks through the lower track, and the long position stop-loss is closed

CROSS(C,C1),BP; // The price breaks through the upper track, and the short position stop-loss is closed

AUTOFILTER;

価格突破チャネルモデル:

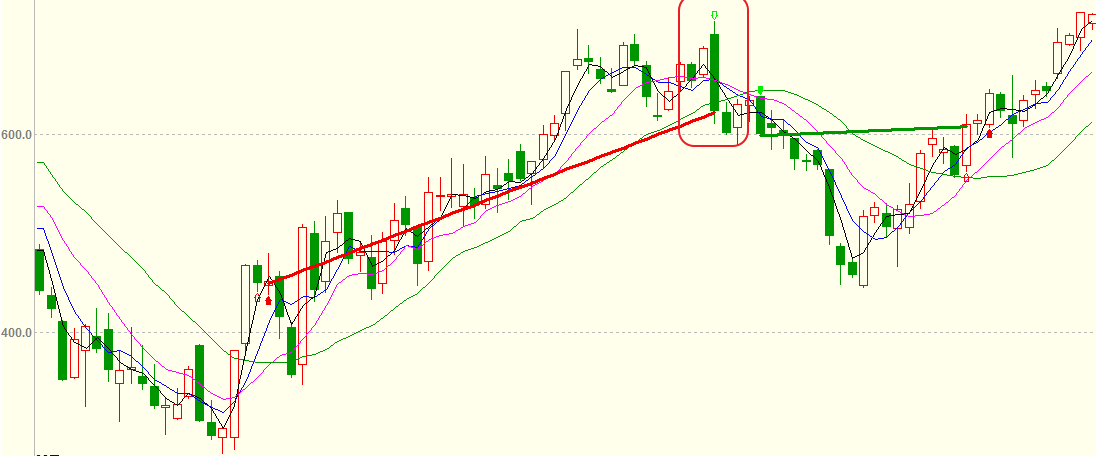

例4: ストップ・ロスの形態モデル アイデア:現在の価格とMAの差は,DRDとして定義され,DRDの絶対値の合計で割ったN日間のDRDの合計です. 5を市場への入場限界値として設定します. RDV>5の場合,市場への入口は長くなって,K線がダウンギャップになり,市場からの出口は閉鎖されます. -5を市場への入口限界値として設定します. RDV <- 5の場合,市場に入り,ショートになり,K線が上向きのギャップになり,ポジションを閉じて市場から出口します.

RMA:=MA(CLOSE,15);

DRD:=CLOSE-RMA; // Define the difference between the current price and MA as DRD

NDV:=SUM(DRD,15);

TDV:=SUM(ABS(DRD),15);

RDV:=VALUEWHEN(TDV>0,100*NDV/TDV); // The sum of 15 days DRD divided by the sum of the absolute value of DRD

RDV>5,BPK;

RDV<-5,SPK;

MAX(C,O)<REF(MIN(C,O),1),SP; // If there is a downward gap in the K-line, stop-loss of the long position

MIN(C,O)>REF(MAX(C,O),1),BP; // If there is an upward gap in the K-line, stop-loss of the short position

AUTOFILTER;

ストップ・ロスの形態モデル:

例 5:K線ストップ・ロスのモデル

アイデア: 2つの移動平均値グループがロングポジションに並べられ,現在の価格が前のKラインの最高価格よりも高くなったとき,ロングに行くために市場に参入し,負の1つの線が4つの移動平均値を下回ってロングポジション損失を止める. 2つの移動平均値グループがショートポジションにあり,現在の価格が最後のKラインの最低価格よりも低いとき,ショートに行くために市場に参入し,ポジティブな線をクロスオーバーして4つの移動平均値を横切ってショートポジション損失を止める.

MA3:MA(CLOSE,3);

MA5:MA(CLOSE,5);

MA10:MA(CLOSE,10);

MA20:MA(CLOSE,20); // SMA combinations

MA5>MA20&&MA3>MA10&&HIGH>=REF(HIGH,1),BPK;

MA5<MA20&&MA3<MA10&&LOW<=REF(LOW,1),SPK;

ISDOWN&&O>MAX1(MA3,MA5,MA10,MA20)&&C<MIN1(MA3,MA5,MA10,MA20),SP;

// One negative line falls below the four moving averages to stop the long position loss

ISUP&&C>MAX1(MA3,MA5,MA10,MA20)&&O<MIN1(MA3,MA5,MA10,MA20),BP;

// A positive line crossover four moving averages to stop the short position loss

AUTOFILTER;

K線ストップ損失モデル:

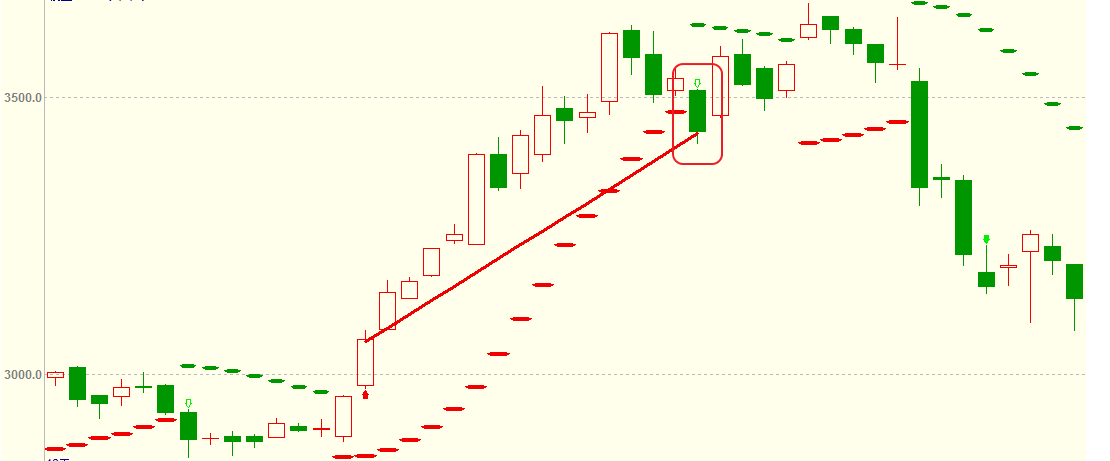

例 6: BOLL と SAR をベースとした指数ストップ損失モデル

アイデア: 最高価格が上位ボリンジャーバンドより大きいとき,市場に参入してロング,パラボリックステアリング値が0を超え,ロングポジション損失を停止する. 最低価格が下位ボリンジャーバンドより小さいとき,市場に参入してショート,パラボリックステアリング値が0を下回り,ショートポジション損失を停止する.

MID:=MA(CLOSE,26); // Find the average closing price of 26 periods, called the middle track of the Bollinger Bands

TMP2:=STD(CLOSE,26); // Find the standard deviation of the closing price over 26 periods

TOP:=MID+2*TMP2; // Bollinger Bands upper track

BOTTOM:=MID-2*TMP2; // Bollinger Bands lower track

STEP1:=2/100;

MVALUE1:=2/10;

SARLINE:SAR(4,STEP1,MVALUE1),CIRCLEDOT;

// Parabolic steering in 4 periods, step length of STEP1, and limit value of MVALUE1

HIGH>=TOP,BPK;

LOW<=BOTTOM,SPK;

CROSS(SARLINE,0),BP; // Parabolic steering value above 0, long position stop-loss

CROSS(0,SARLINE),SP; // Parabolic steering value below 0, short position stop-loss

AUTOFILTER;

上記は,各ストップ損失モデルの一般的なコードフレームワークです.読者は自分のニーズに応じて選択することができます. 取引の方法は,さまざまな戦略と方法を柔軟に使用することです. 定量的な取引戦略におけるストップ損失の重要性は自明です. 上記のモデルを使用する際に,読者はそれらを機械的にコピーすべきではありません. 彼らは取引目標とモデルの適用性を数回確認し,その後シミュレーションボットの複数のバックテストを実施し,モデルが正しいことを確認し,それを実際のボットに適用する必要があります.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)