파라볼리 스티어링 SAR 및 가격 높은 점과 낮은 점 전략

저자:선함, 2019-10-10 11:59:37, 업데이트: 2023-11-07 20:48:54

요약

패러볼 스티어링 (Parabolic steering) 은 웰스 와일더 (Welles Wilder) 가 발명한 매우 이상한 기술 분석 지표이며, 약칭의 전체 이름은

파라볼리 스티어링 소개

파라볼리 회전은 다른 지표와 다른 외형이기 때문에 특이합니다. 빨간색 또는 녹색 점으로 구성되어 있으며 아크 모양으로 가격 움직임을 따르고 있습니다. 차트에 파라볼라 모양이 있기 때문에 파라볼리 스티어링이라고 부르지만 실제로는 파라볼라의 수학 계산을 포함하지 않습니다.

이 그래프는 가격 차트 위에 구축되어 있으며 주로 가격 트렌드를 분석하는 데 사용됩니다. 이것은 이동 평균선과 유사합니다. 유일한 차이점은 가격이 변화함에 따라 속도를 조정하는 가속 인자가 있다는 것입니다.

또한, 이동 평균은 항상 가격을 통해 실행됩니다. 가격이 패러볼라를 넘을 때, 지표는

패러볼리 스티어링 계산

파라볼 스티어링의 계산은 매우 복잡합니다. 먼저 극한점 (최고 또는 최저 가격 EP) 을 결정해야합니다. 그 다음 0.02에서 시작하는 가속 요인 (AF) 을 추가하고 다음 극한점이 닿을 때마다 0.02을 추가합니다. AF의 최대값은 0.20이며, 극한 가격과 이전 기간 SAR 사이의 차이를 가속 요인으로 곱하고, 이전 기간의 SAR을 추가합니다.

가격 상승 알고리즘

1단계이 기간이t. SAR(t)앞선 N 시간 기간의 가장 낮은 가격과 같습니다.Af(t)0.02입니다.

-

만약

SAR(t)가장 낮은 가격보다 높습니다.L(t)기간 t의 경우 전환이 발생하고 다음 기간에 하락 추세로 진입합니다. -

만약

SAR(t)가장 낮은 가격보다 높지 않습니다.L(t)기간 t의 경우 다음 기간에 상승 추세로 진입합니다. -

극한 값

Ep(t)지난 N 기간 중 가장 높은 가격과 같습니다.

2단계시간 기간은 t+1, 즉:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

만약

SAR(t+1)가장 낮은 가격보다 높습니다.L(t+1)이 기간 동안, 이 기간 동안, 이 기간 동안, 이 기간 동안, -

만약

SAR(t+1)가장 낮은 가격보다 높지 않습니다.L(t+1)그 다음 단계로 진입합니다. 그리고 극한 값은Ep(t+1)지난 N 기간 중 가장 높은 가격과 같습니다. -

만약 그 기간의 가장 높은 가격이라면,

H(t+1)이전 N 기간의 가장 높은 가격보다 높다면,AF(t+1)=AF(t)+0.02, 그렇지 않으면AF(t+1)= AF(t).

단계 3:이 알고리즘은 다음 기간 t+2, t+3,...,에서 전환이 일어나기 전까지 상승 트렌드의 두 번째 단계에서 반복됩니다.AF0.2입니다.

가격 하락 알고리즘

1단계시간 기간이 t라고 가정합니다.SAR(t)앞선 N 시간 기간의 가장 높은 가격과 같습니다.Af(t)0.02입니다.

-

만약

SAR(t)가장 높은 가격보다 낮습니다.H(t)시간 기간 t의 경우 전환이 발생하고 다음 시간 기간에 상승 추세로 진입합니다. -

만약

SAR(t)가장 높은 가격보다 낮지 않습니다.H(t)기간 t의 다음 기간에 하락 추세로 진입합니다. -

극한 값

Ep(t)가장 낮은 가격과 같습니다.

2단계: 기간은 t+1, 즉:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

만약

SAR(t+1)가장 높은 가격보다 낮습니다.H(t+1)기간 t+1의 경우 전환이 발생하고 다음 기간에 상승 추세로 진입합니다. -

만약

SAR(t+1)가장 높은 가격보다 낮지 않습니다.L(t+1)그 다음 기간에 하락 추세로 진입합니다. 또한 극한 값은Ep(t+1)가장 낮은 가격과 같습니다. -

가장 낮은 가격이라면

L(t+1)기간의 가장 낮은 가격보다 낮은 경우AF(t+1)=AF(t)+0.02, 그렇지 않으면AF(t+1)=AF (t).

단계 3:이 알고리즘은 다음 기간 t+2, t+3,...,에서 전환이 일어나기 전까지 상승 트렌드의 두 번째 단계에서 반복됩니다.AF0.2입니다.

SAR 알고리즘의 많은 버전이 있습니다. 위의 알고리즘은 그들 중 하나에 불과하며 다른 것들은 구조적으로 유사합니다. 차이점은 가속 요인의 트리거 조건과 가속 요인의 결정 알고리즘과 같은 세부 사항입니다.Ep(t). 우리는 평형 회전의 특징을 볼 수 있습니다: 시장의 상승 추세에서 각 K 라인의 SAR는 이전 K 라인의 SAR보다 높고, 스톱 로스 포인트는 점차 올라가고, 따라서 부동 수익도 점차 올라가고 있음을 보장합니다. 이것은 전형적인 트레일링 스톱 로스입니다. 시장의 가속 상승 추세에서 AF는 증가하고 EP는 증가하며, 이는 스톱 로스 포인트의 속도를 더욱 가속화하여 강한 트렌드 상황에서 스톱 로스 포인트가 주식 가격의 추세를 밀접하게 따라 더 많은 이익을 잠금 할 수 있음을 보장합니다.

전략 논리

별도의 패러볼리 스티어링은 역전 전략이다. 가격이 패러볼라 위에 있을 때 긴 포지션을 보유하고, 가격이 패러볼라 아래에 있을 때 짧은 포지션을 보유하고 있다. 이 비 빈 전략은 트렌드 시장에 잘 적응할 수 있고 시장 트렌드가 원활할 때 좋은 수익을 낼 수 있다. 그러나 거래를 해 본 사람들은 시장이 대부분의 시간 동안 변동적이라는 것을 알고 있기 때문에 패러볼리 턴을 혼자 사용한다면 장기 트렌드 시장에서 얻은 수익의 많은 부분을 잃을 수 있다. 따라서 필터를 추가해야 한다. 시장이 변동적일 때 우리는 트렌드 아닌 기회의 일부를 필터링하여 거래 빈도를 줄이고 승률이나 손익률을 증가시킬 수 있다.

-

긴 포지션 오픈: 패러볼라 상승하고, 최고 가격은 이전 최고 가격보다 높습니다

-

짧은 포지션 오픈: 패러볼라가 떨어지고 가장 낮은 가격은 이전 가장 낮은 가격보다 낮습니다

-

수익을 취하는 긴 위치: 패러볼은 떨어지고 변동 수익은 지정된 금액에 도달합니다.

-

수익을 취하는 짧은 위치: 패러볼은 상승하고 변동 수익은 지정된 금액에 도달합니다.

-

긴 포지션 Stop Loss: 손실이 지정된 금액에 도달합니다

-

단기 포지션 Stop Loss: 손실이 지정된 금액에 도달합니다.

글쓰기 전략

위의 전략 논리에 근거하여 FMZ 퀀트 플랫폼에서 구현할 수 있습니다.fmz.com> 로그인 > 대시보드 > 전략 라이브러리 > 새로운 전략 > 오른쪽 상단쪽의 드롭다운 메뉴를 클릭하여 내 언어를 선택하여 전략을 작성하기 시작하고 아래 코드에 있는 댓글에 주의를 기울일 수 있습니다.

첫째, 이 전략에서 사용해야 하는 매개 변수: 이동 평균 길, 중지 손실 범위, 수익을 취하는 매개 변수, 등이 모두 테스트 디버깅과 최적화를 촉진하기 위해 외부 매개 변수로 정의됩니다:

N:=30; // highest or lowest price parameter

SLOSS:=1; // Taking Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

다음, 전략에 사용되는 필요한 데이터를 계산: 먼저 주문 양을 계산, 그리고 패러볼리 회전 지표를 계산, 그리고 상승 상태 또는 하락 상태인지 판단, 마지막으로 가장 높거나 가장 낮은 가격과 이전 가장 높고 가장 낮은 가격 사이의 위치 관계를 계산:

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

다음 부분에서는 개설 포지션과 스톱 로스 또는 수익 취득에 관한 것입니다.

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // Long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // Short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // Long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // Short position stop loss

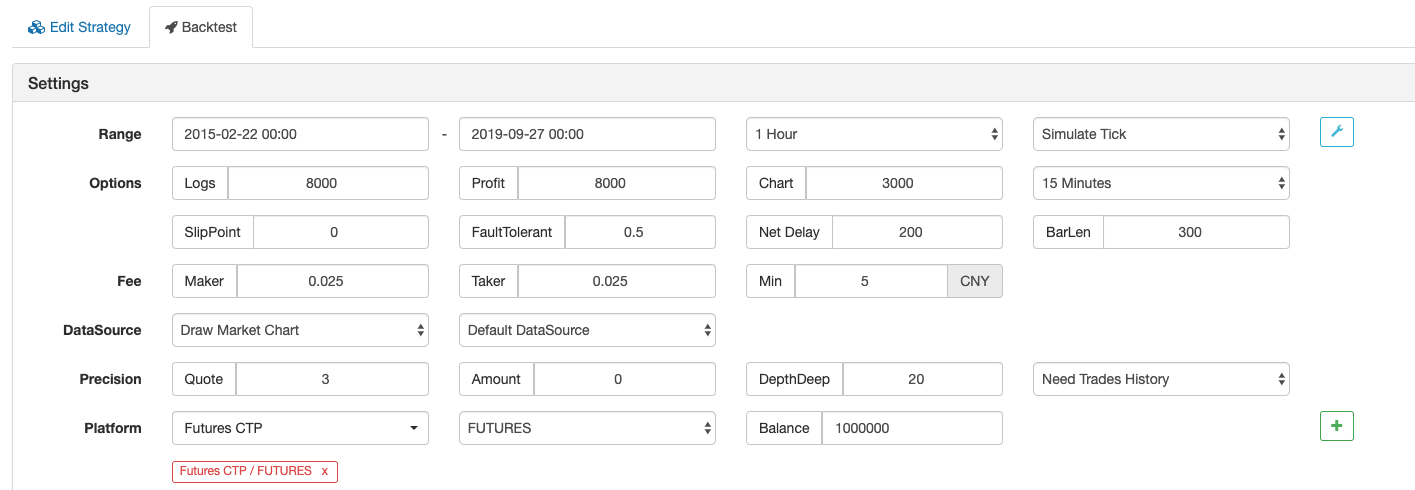

전략 역시험

백테스트 환경

- 거래 품종: 철강 인덱스

- 시간: 2015년 2월 22일 ~ 2019년 9월 27일

- 주기: 1시간

- 슬라이딩: 포지션을 열고 닫는 경우 2피프

- 수수료: 교환 기준의 2배

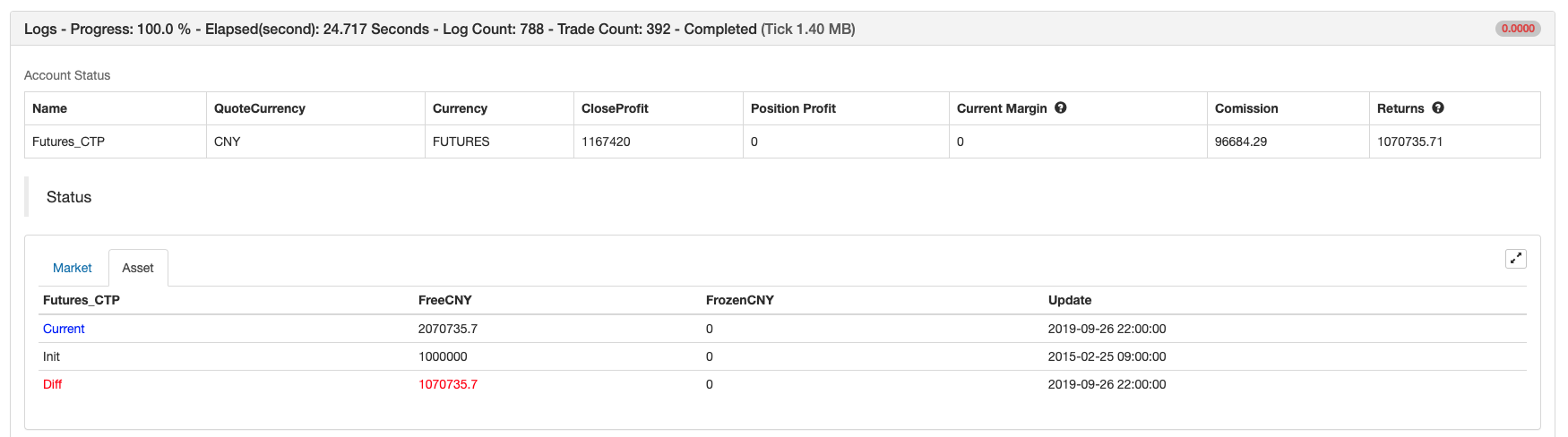

이윤 보고서

기금 곡선

전체 전략 코드

(*backtest

Start: 2015-02-22 00:00:00

End: 2019-09-27 00:00:00

Period: 1h

Exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

Args: [["ContractType","rb000",126961]]

*)

N:=30; // Highest or lowest price parameter

SLOSS:=1; // Take Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // short position stop loss

구성 없이 전체 전략 소스 코드를 복사하려면 클릭합니다:https://www.fmz.com/strategy/168073

결국 에

대부분의 전통적인 지표는 새로운 K 라인에 비해 많이 뒤떨어진다. 패러볼리 회전이 새로운 K 라인과 내장 가속 요인의 특성에 따라 밀접하게 일치 할 수있을뿐만 아니라 너무 유연하지 않아 전략이 공격적이고 방어적이 될 수 있다. 계산 방법이 매우 복잡하지만 기존 지표는 직접 사용할 수 있어 초보자에게는 매우 우호적이다. 그러나 시장이 좁은 변동 범위에 들어갈 때 패러볼리 회전은 종종 유효하지 않은 구매 및 판매 신호를 가지고 있으며, 일시적으로 또는 오랫동안 만료 될 수 있습니다.

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)