FMZ 기본 데이터에 기초한 상품 선물 및 스팟 중재 차트

저자:선함, 2020-06-17 10:59:26, 업데이트: 2023-11-01 20:28:10

요약

일부 사람들은

중재란 무엇인가요?

원자재 선물 시장에서 이론적으로 5월에 납품된 애플 계약의 가격을 빼고 10월에 납품된 애플 계약의 가격을 빼면 결과는 0에 가깝거나 일정 가격 범위 내에서 안정적이어야 합니다. 그러나 실제로 날씨, 시장 공급과 수요 및 기타 요인에 의해 단기 및 장기 계약의 가격은 일정 기간 동안 다양한 차원에서 영향을 받으며 가격 차이도 크게 변동됩니다.

그러나 어떤 경우에도 가격차는 결국 특정 가격 범위로 돌아갈 것입니다. 가격차가 이 범위보다 크다면, 5 월 계약을 단축 판매하고 동시에 10 월 계약을 길게 구매하여 이익을 얻습니다. 가격차가 이 범위보다 작다면, 5 월 계약을 길게 구매하고 동시에 10 월 계약을 단축 판매하여 스프레드를 길게 구매하여 이익을 얻습니다. 이것은 같은 품종을 구매하고 판매하는 동시에 시간 간 중재입니다. 그러나 다른 배송 달.

시간적 중재 이외에도 수출국으로부터 소아콩을 구매하고 수입국으로부터 소아콩을 판매하는 것과 같은 시장 간 중재가 있습니다. 또는 수출국으로부터 소아콩을 판매하고 수입국으로부터 소아콩을 수입하는 것; 원자재, 철광석, 원자재 생산 전류를 구매하고 생산 전류의 완성된 실을 판매하는 철강, 또는 생산 전류의 원자재 철광석을 판매하면서 생산 전류의 완성된 철반 중재 등을 판매하는 것.

퓨처스 및 스팟 중재란 무엇인가요?

위의 중재 방법은 문자 그대로

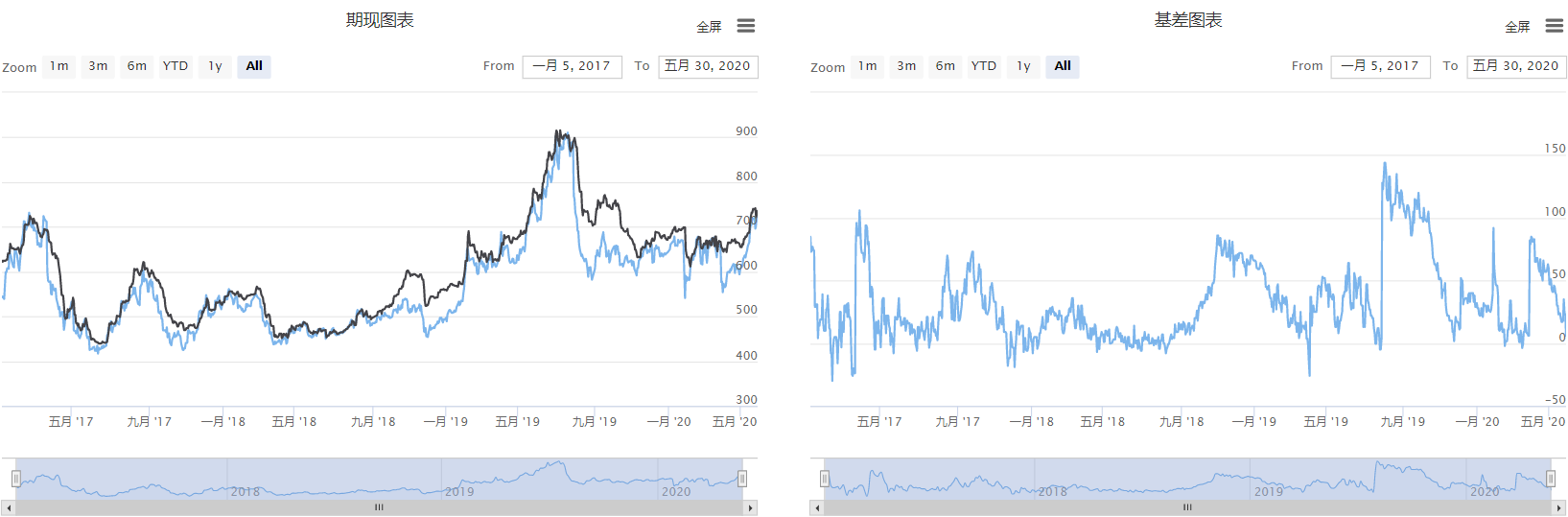

- 스프레드 = 선물 가격 - 현장 가격

상품 퓨처스 및 스팟 중재 채널

간단히 말해서, 가장 복잡한 링크는 재화의 스팟 거래이며, 이는 창고 영수권, 세금 등과 같은 일련의 문제를 포함합니다. 우선 투자 범위와 관련된 회사가 필요합니다. 계약 배달 중재 선물 계좌라면 법인 법인이어야합니다. 이중 폐쇄 포지션 중재가 필요한 경우 신뢰할 수있는 판매 채널이 필요합니다. 많은 온라인 스팟 거래 웹 사이트가 있습니다.

스포트 거래는 일반적으로 17%에서 20%의 부가가치세를 부과하고 있으므로 이중 클로즈 포지션 중재인 경우 스포트 구매 후 1.2에서 1.25 배에 걸쳐 선물을 단축해야합니다. 계약 배달 중재의 경우 스포트 구매 후 동일한 비율의 선물을 단축해야합니다. 또한 거래 수수료, 운송 및 창고 비용을 고려해야합니다. 물론, 이 모든 전제 조건은 현재 가격 스프레드가 충분히 크고 충분한 경계가 있다는 것입니다.

또한, 상하이 금거래소에서 금 (T+D) 이 존재하기 때문에, 금기시대의 현재 중재는 긍정적 중재일 뿐만 아니라 금리징 없이 역중재작업도 할 수 있다. 상하이 금거래소에서 현금 (T+D) 의 연기 거래는 거래에 편리할 뿐만 아니라 거래량과 지위가 많으며, 유동성은

스팟 데이터와 스프레드 데이터를 얻는 방법

온라인에는 많은 종류의 스팟 및 스프레드 데이터가 있으며, 대부분은 표 형태로 제공되며, 이는 분명히 시장 분석 및 판단에 적합하지 않습니다.FMZ.COM) 는 재화 선물 기본 데이터, 즉석 데이터 및 스프레드 데이터를 포함하여 내장되어 있습니다. 각 품종의 즉석 및 스프레드 가격을 얻기 위해 함수를 호출 할 필요가 있으며 2016 년부터 현재까지의 역사적 데이터를 지원합니다.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

결과를 반환합니다

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

스팟 및 스프레드 차트 구현

먼저, 등록하고 FMZ 웹사이트에 로그인 (FMZ.COM),

단계 1: 전략 프레임워크를 작성

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

전략 프레임 워크는 두 가지 기능을 수행합니다.main전략의 입구,main기능은 거래 전에 사전 처리입니다, 프로그램에서 시작됩니다main함수, 그리고 무한 루프 모드를 입력, 반복적으로 실행onTick기능,onTick이 전략의 주요 기능은 핵심 코드를 실행하는 것입니다.

단계 2: 차트 함수를 추가합니다

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

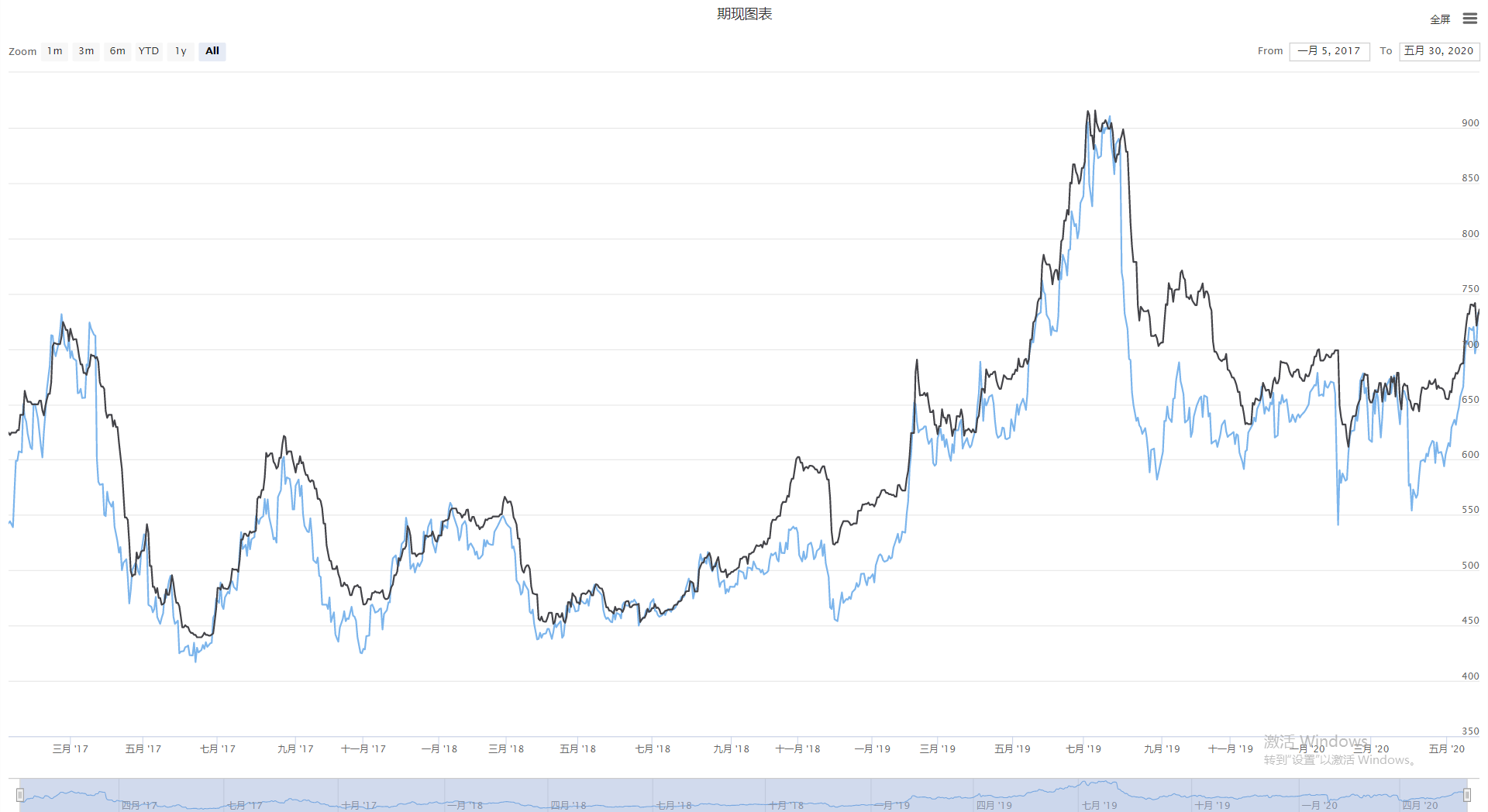

이 전략에서는 총 2개의 차트가 만들어졌으며,cfgA왼쪽은 현재 차트, 선물 가격과 스팟 가격을 포함하고,cfgB오른쪽에는 스프레드 차트가 있습니다. 그 다음 FMZ 플랫폼 내장 파이썬 라인 드로잉 라이브러리를 호출하여 차트 객체를 생성합니다. 마지막으로 차트의 데이터는 실시간으로 업데이트됩니다onTick function.

단계 3: 데이터를 얻으십시오

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

총, 우리는 세 가지 유형의 데이터를 얻을 필요가 있습니다: 선물 가격, 현장 가격, 스프레드 가격. 선물 가격을 얻는 것은 간단합니다.SetContractTypefutures 기호에 직접 가입 하 고 다음GetRecords자금 및 스프레드 가격에 대해서는 이전에 소개 된 방법을 사용할 수 있습니다.GetData기본 데이터 코드를 호출하고 시간표를 포함하는 사전 데이터를 반환합니다.

차트 표시

전체 전략 코드를 얻으세요

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

전체 전략은 FMZ 플랫폼에 게시되었습니다 (FMZ.COM) 전략 광장, 아래 링크를 클릭하여 직접 사용할 수 있습니다.

https://www.fmz.com/strategy/211941

끝

중재는 생각보다 복잡하지 않습니다. 금융 이론에 대한 너무 많은 지식이 필요하지 않으며, 너무 복잡한 수학적 또는 통계 모델도 필요하지 않습니다. 중재는 본질적으로 합리적인 가격에서 합리적인 수익으로 이익을 창출하는 것입니다. 시장 조건은 매년 변화합니다. 거래자에게는 역사적 데이터를 현재로 복사하지 않고 현재 데이터를 결합하여 가격 스프레드가 합리적인지 여부를 연구하는 것이 좋습니다.

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)