초보자용 암호화폐 양적 거래 - 암호화폐 양적 거래에 더 가까워지도록 (8)

저자:리디아, 창작: 2022-08-10 15:02:37, 업데이트: 2023-09-19 21:38:29

초보자용 암호화폐 양적 거래 - 암호화폐 양적 거래에 더 가까워지도록 (8)

이전 기사에서 우리는 다종계약 스프레드 모니터링 전략을 함께 설계했습니다. 이 기사에서는 이 아이디어를 계속 개선할 것입니다. 이 아이디어가 실행 가능하는지 확인하고 전략 디자인을 확인하기 위해 OKEX V5 시뮬레이션 봇으로 실행해보겠습니다. 이 프로세스는 또한 암호화폐 프로그래밍 거래 및 양적 거래 과정에서 경험해야합니다. 초보자가 귀중한 경험을 축적 할 수 있기를 바랍니다.

스포일러 경보, 전략이 실행되고 있고, 저는 조금 흥분됩니다!

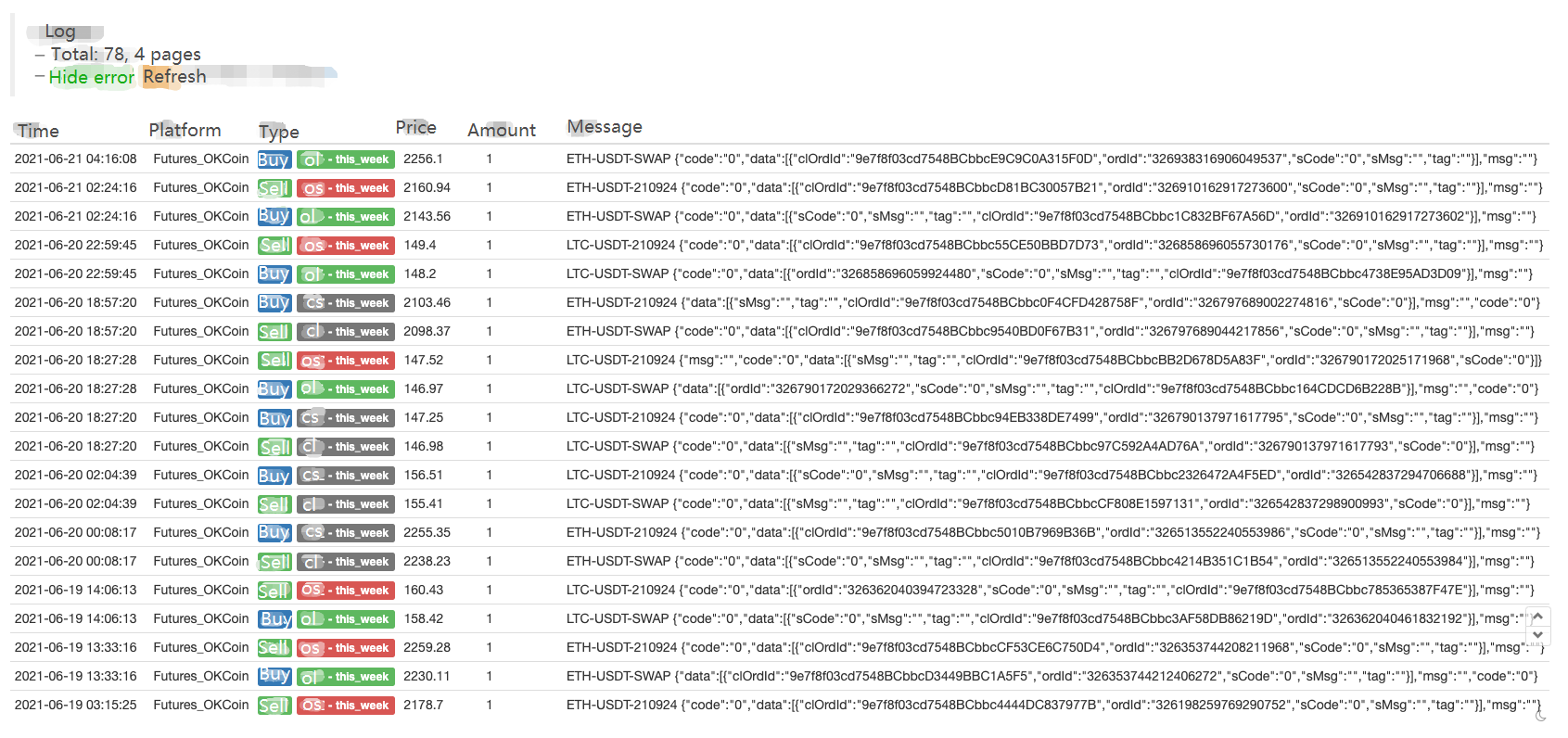

전략의 전체적인 디자인은 가장 간단한 방법으로 구현됩니다. 세부 사항이 너무 까다롭지 않지만 코드에서 몇 가지 팁을 배울 수 있습니다. 전체 전략 코드는 400 줄 미만이기 때문에 읽고 이해하는 것이 지루하지 않을 것입니다. 물론 이것은 테스트 데모입니다. 테스트하는 데 시간이 걸립니다. 그래서 내가 말하고 싶은 것은: 현재의 전략은 포지션을 열 때만 성공하며 포지션을 닫는 것과 같은 다양한 상황이 테스트되고 검증되어야합니다. 프로그램 설계에서 BUG는 피할 수 없습니다. 따라서 테스트와 DEBUG은 매우 중요합니다!

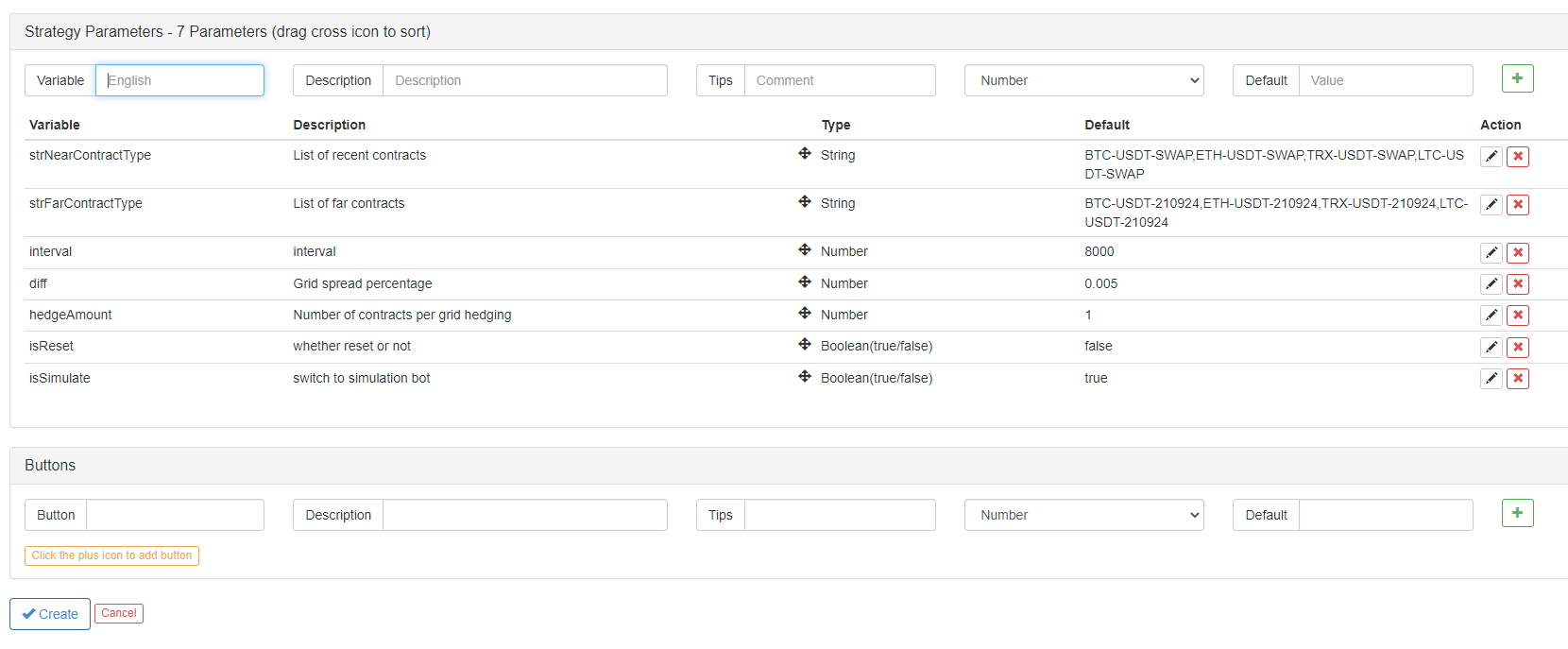

이전 문서의 코드를 바탕으로 전략 설계로 돌아가서, 전략을 추가합니다.

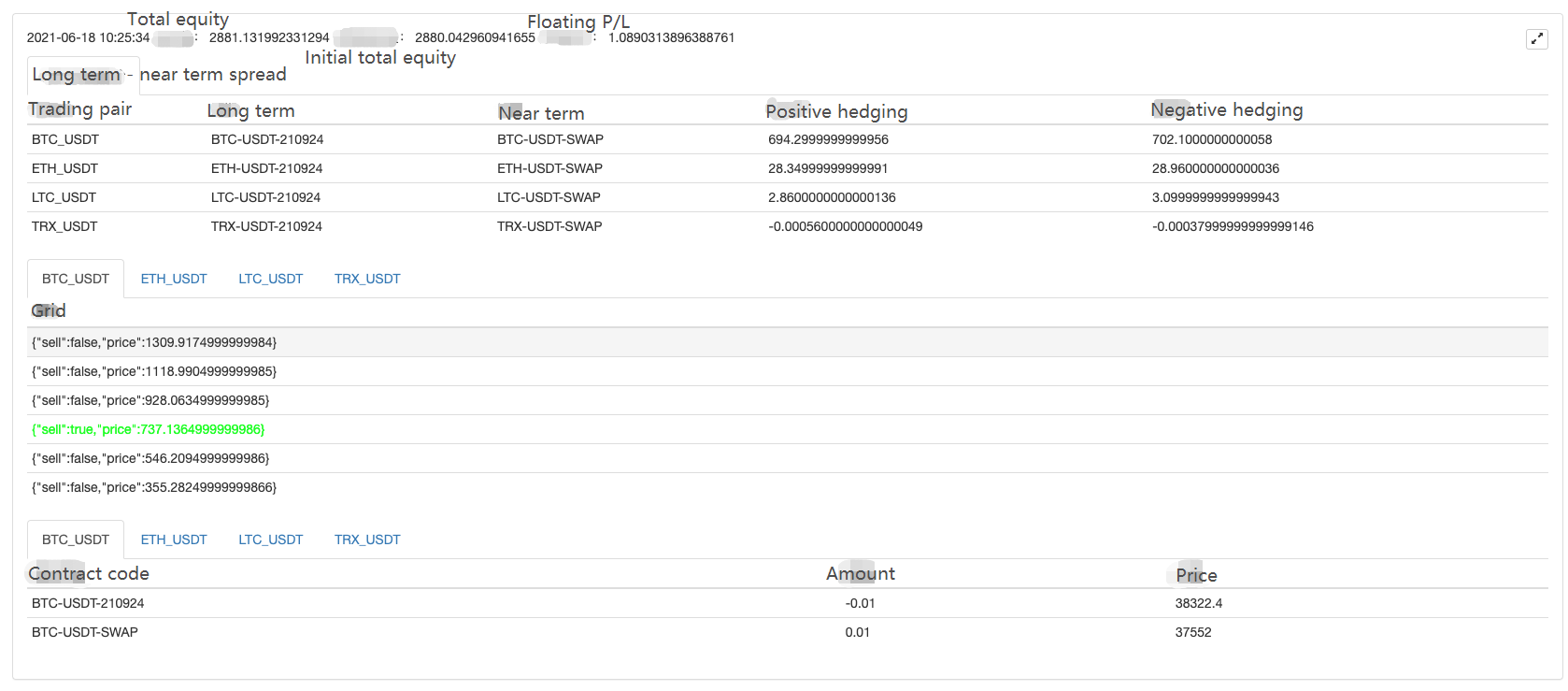

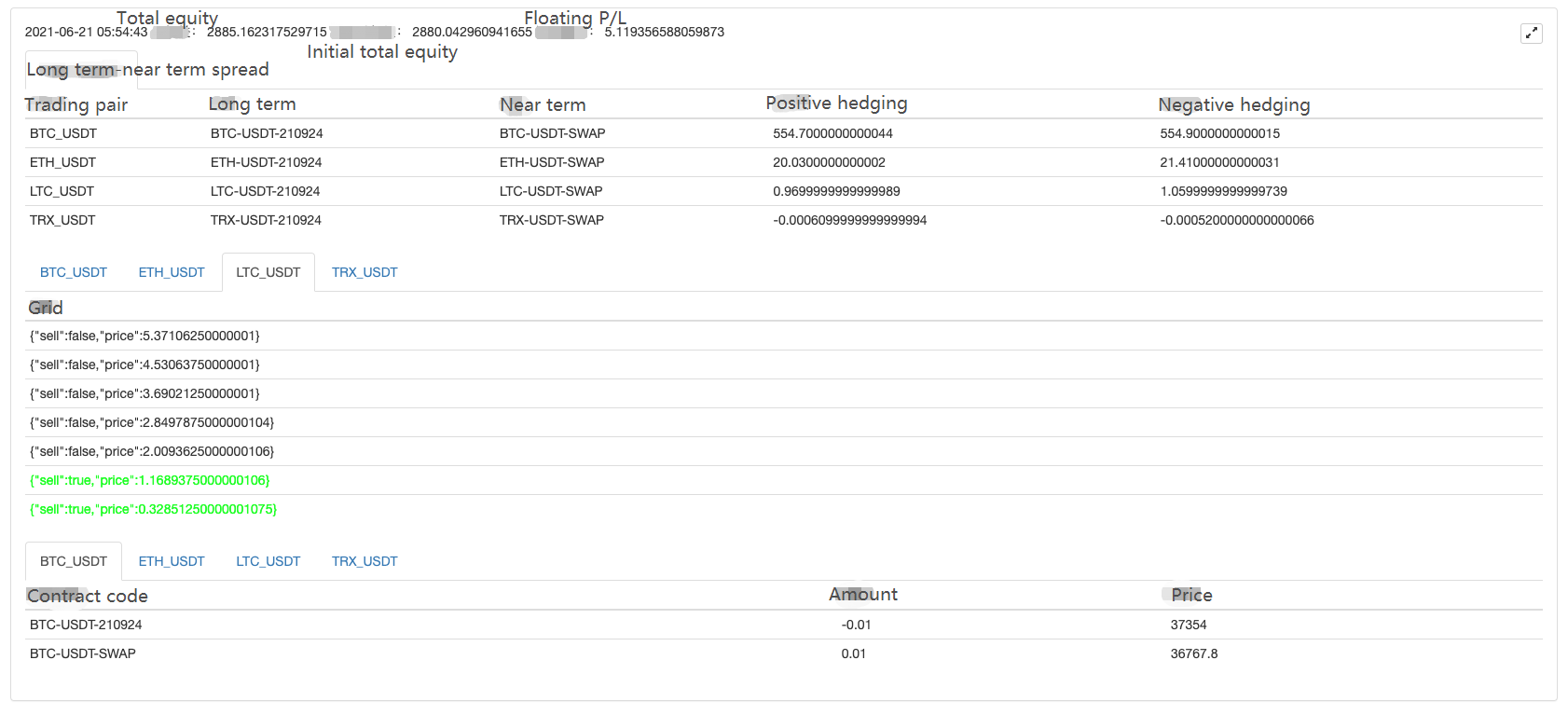

- 데이터 지속성 설계 (데이터 저장 및 재시작 후 데이터를 복원하기 위해 _G 함수를 사용)

- 각 모니터링된 CFD 쌍에 대한 추가된 격자 데이터 구조 (헤지킹 개설 및 폐쇄 포지션을 제어하는 데 사용됩니다)

- 오픈 및 클로즈 포지션을 헤지하기 위해 간단한 헤지 기능을 구현했습니다.

- 변동 수익 및 손실을 계산하기 위해 총 주식 인수 함수를 추가했습니다.

- 상태 표시 표시 표시

위는 추가 기능입니다. 디자인을 단순화하기 위해 전략은 단지 긍정적 인 헤지 (단기 장기 계약, 긴 단기 계약) 를 위해 설계되었습니다. 현재 영구 계약 (단기) 은 부정적인 수수료율을 가지고 있으며, 영구 계약이 비율 이윤을 증가시킬 수 있는지 여부를 확인하기 위해 오래 갈 수 있습니다.

전략은 잠시만 진행해

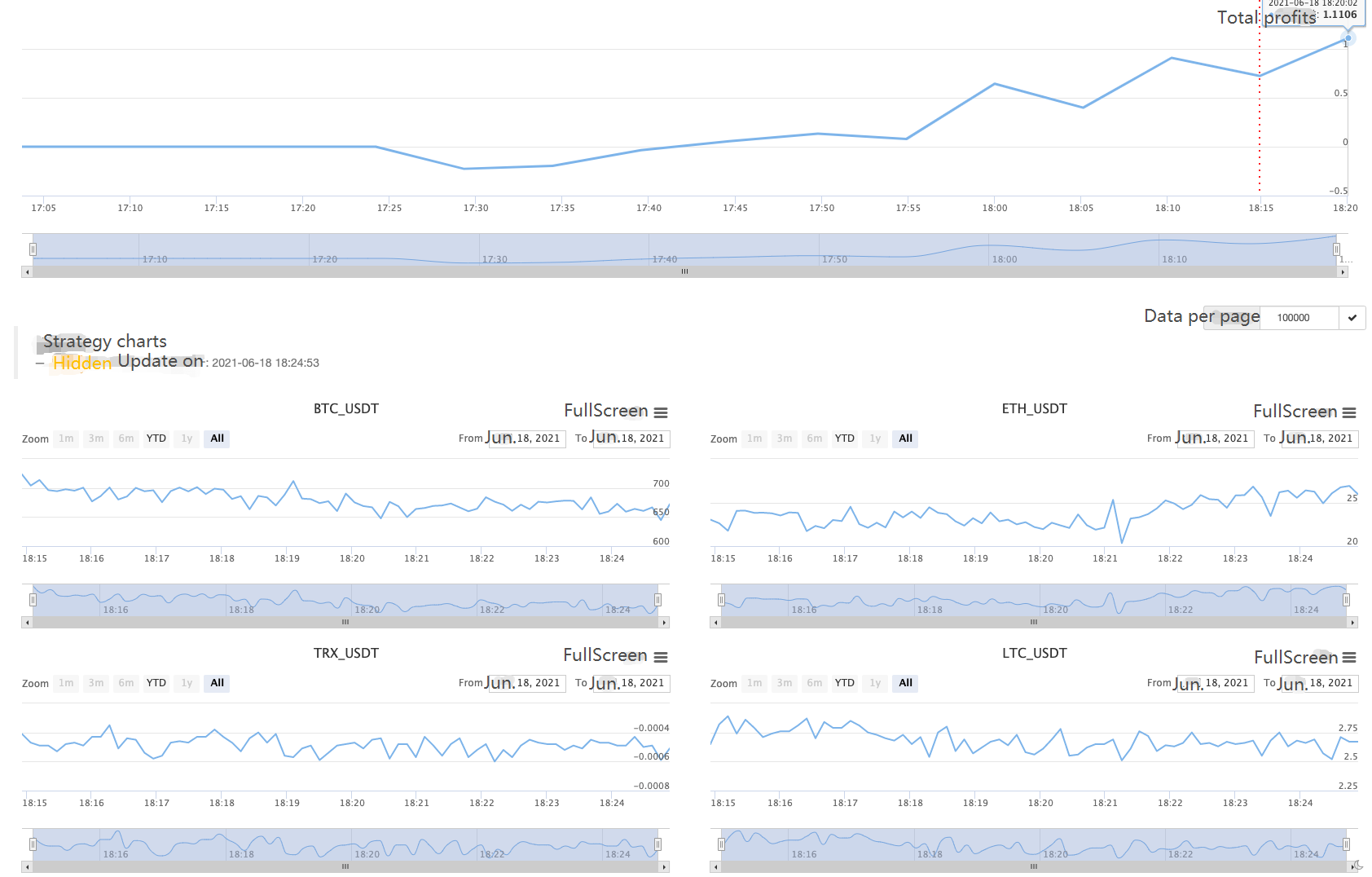

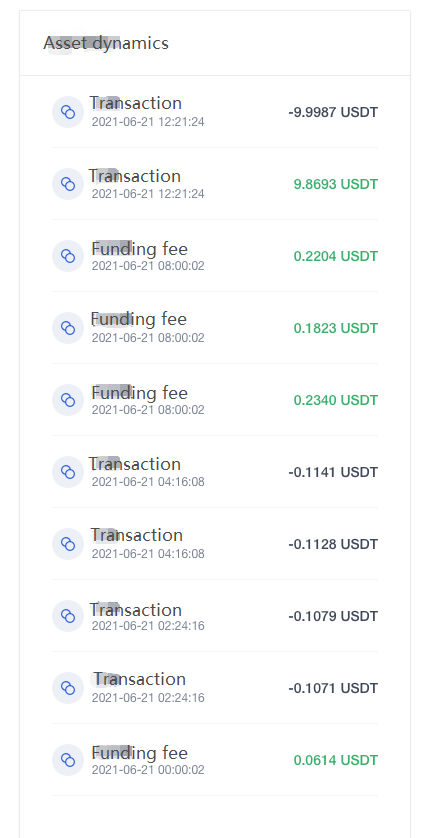

약 3일 동안 테스트한 후에도 스프레드 변동이 가능했습니다.

여기서는 일부 투자율의 수익을 볼 수 있습니다.

아래 전략의 소스 코드를 공유하세요:

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // Price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // Switch to simulation environment

Log("Only OKEX V5 API is supported, switch to OKEX V5 simulation bot:")

} else {

exchange.IO("simulate", false) // Switch to real bot

Log("Only OKEX V5 API is supported, switch to OKEX V5 simulation bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "Support OKEX futures"

}

// Initialization

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("Reset all data", "#FF0000")

}

// Initialization marker

var isFirst = true

// Profit print period

var preProfitPrintTS = 0

// Total equity

var totalEquity = 0

var posTbls = [] // Position table array

// Declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// Create object

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// Pre-write the contract that require subscriptions

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// Obtain market data

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "Long term-near term spread",

cols : ["Trading pair", "long term", "near term", "positive hedging", "negative hedging"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// Initialization

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// Check positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "Initialized with a position"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "Initialized with a position"

}

})

// Construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Initialization to obtain total equity failed!"

}

} else {

// Recovery

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// Retrieve the grid and check if the trading is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("Not found", obj.symbol, " 's spread")

return

}

// Check grid, add dynamically

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// Search grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // Positive hedging opening position

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // Positive hedging closing position

upP.sell = false

}

}

}

obj.prePlus = currPlus // Record the current spread as a cache, and use it to judge whether it's above the SMA or below the SMA next time

// Add other chart outputs

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // Print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // Print dynamic equity profits

}

// Check positions

posTbls = [] // Reset, update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// Show grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial total equity:", initTotalEquity, "floating profit and loss:", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Order amount calculation error:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("Execute the tail function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("save the data:", _G("nets"), _G("initTotalEquity"))

}

전략의 연설:https://www.fmz.com/strategy/288559

이 전략은 내가 직접 작성한 템플릿 클래스 라이브러리를 사용하지만, 너무 좋지 않기 때문에 공개되지 않습니다. 위의 전략 소스 코드는 이 템플릿을 사용하지 않고도 수정할 수 있습니다.

관심이 있다면 OKEX V5 시뮬레이션 봇을 사용해 테스트할 수 있습니다. 이 전략은 검증할 수 없어

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)