전략을 쓰는 법을 가르쳐요. MyLanguage 전략을 이식시켜요.

저자:리디아, 창작: 2022-12-26 15:23:08, 업데이트: 2023-09-13 19:44:28

전략을 쓰는 법을 가르쳐주십시오.

최근 친구들과 전략에 대해 이야기하면서 MyLanguage에서 작성된 많은 전략이 유연성을 앓고 있다는 것을 알게되었습니다. 많은 경우 시스템에서 제공되지 않는 표준 K-라인 기간을 사용하는 것이 필요합니다. 예를 들어 최대 요구 사항은 4 시간 동안 K-라인을 사용하는 것입니다. 이 문제는 기사에서 해결되었습니다. 관심있는 경우, 한번 살펴보십시오:링크그러나, MyLanguage 전략에서, MyLanguage의 높은 캡슐화 기능으로 인해, 자체적으로 데이터를 처리하는 것이 유연하지 않습니다. 이 시점에서, 다른 언어로 전략 아이디어를 이식하는 것이 필요합니다.

트렌드 전략 이식에 매우 간단합니다. 우리는 트렌드 전략을 주도하는 코드 데이터 계산 부분을 채우기 위해 샘플 코드를 사용할 수 있습니다.

재사용 가능한 샘플 코드:

OKX 미래에셋대우의 전략을 예로 들어보죠.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

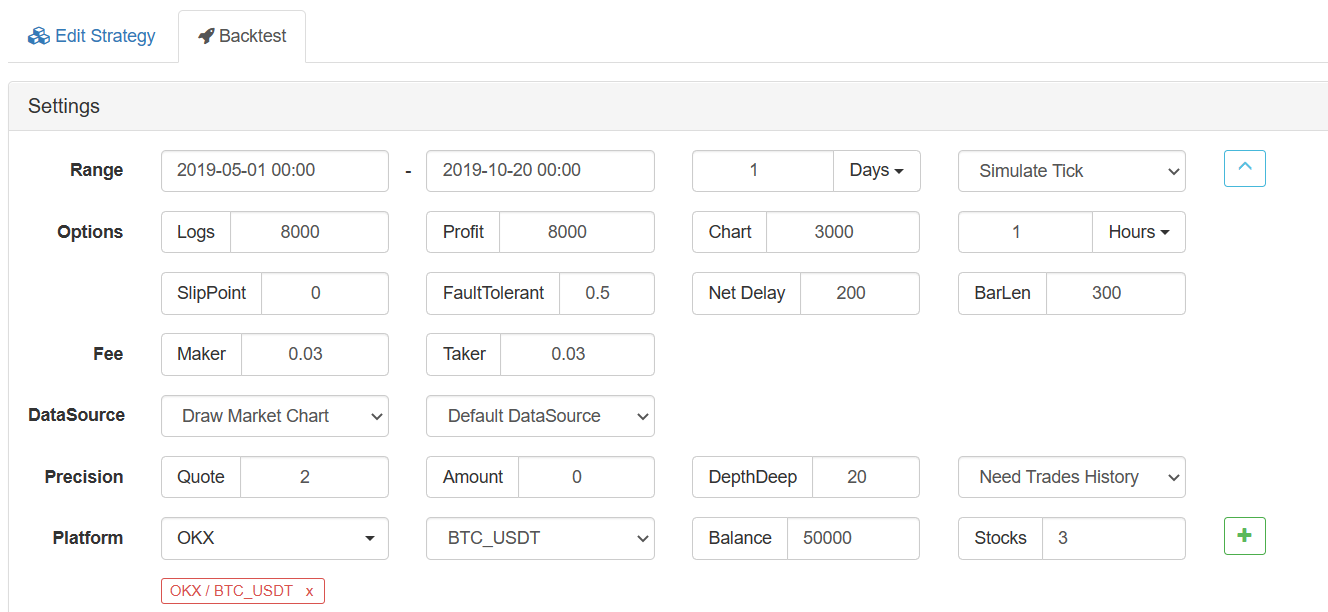

예제: 이중 EMA 전략의 이식

MyLanguage 백테스트:

MyLanguage 전략 코드:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

자바스크립트 전략으로 이식

먼저, 재사용 가능한 샘플 코드를 위한 틱어 획득 및 지표 계산 부분을 채우십시오.

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

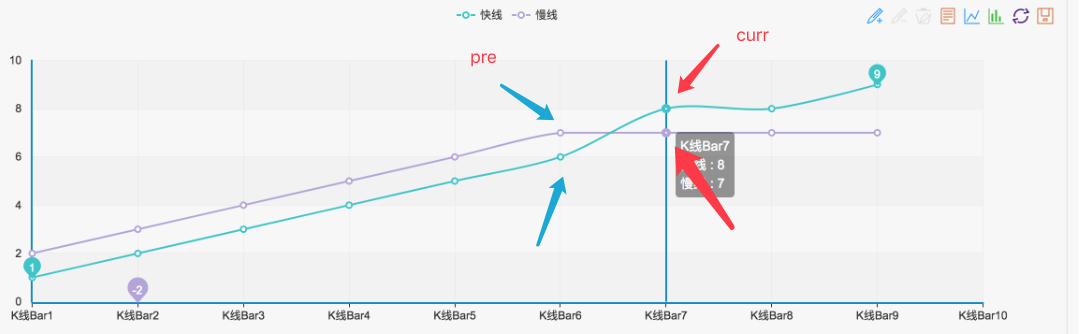

보시다시피 이중 EMA 전략은 매우 간단합니다. 먼저 K선 데이터를 얻습니다.records, 그리고 EMA 함수를 사용TA.MA의TA function library5일 EMA와 15일 EMA를 계산하기 위해 (백테스트 인터페이스에서 볼 수 있듯이, K-라인 기간은 일일 K-라인으로 설정되어 있습니다.TA.MA(records, 5)5일 EMA를 계산하는 것입니다.TA.MA(records, 15)15일 EMA를 계산하는 것입니다.)

그럼 마지막 직전점을 얻으세요.ma5_curr(지표 값) 마지막 3점ma5_pre(지표 값)ma5, 그리고 같은ma15그 다음 우리는 이 지표 데이터를 사용하여 금십자사와 하락적 크로스오버를 판단할 수 있습니다.

이런 상태가 형성될 때마다, 그것은 확실히 황금 십자가 또는 곰십자입니다.

그러면 신호를 판단하는 부분은 다음과 같이 쓸 수 있습니다.

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

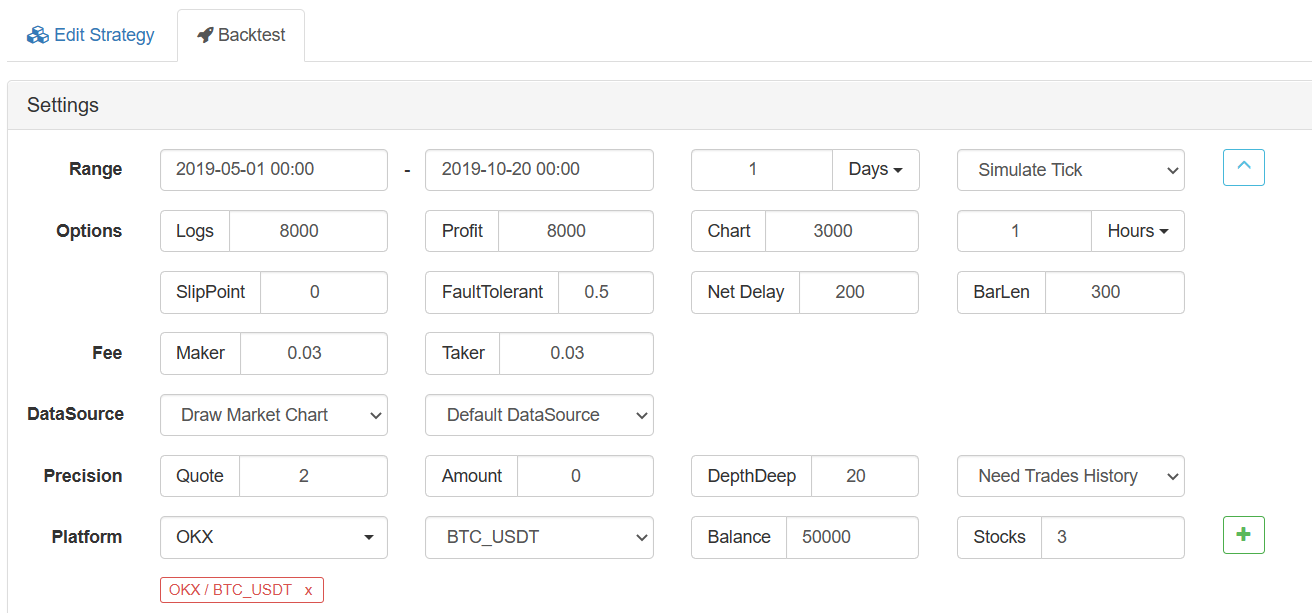

이식으로 이식은 괜찮습니다. 자바스크립트 전략의 백테스팅 백테스팅 구성:

백테스트 결과:

MyLanguage의 백테스팅

백테스트의 결과는 거의 같다는 것을 알 수 있습니다. 이 방법으로, 만약 당신이 전략에 인터랙티브 함수, 데이터 처리 (K-라인 합성과 같은) 및 사용자 정의 차트 디스플레이를 계속 추가하고 싶다면, 당신은 이것을 달성할 수 있습니다.

관심 있으시면 한번 해보세요.

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)