스톱 로스 모델의 원칙과 작성

저자:리디아, 창작: 2023-01-30 14:50:20, 업데이트: 2023-09-18 20:20:33

스톱 로스 모델의 원칙과 작성

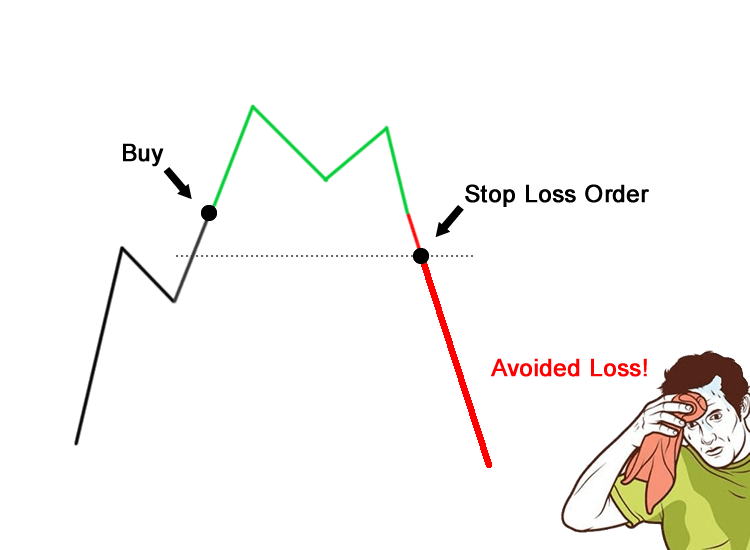

왜 손해를 막는 거죠?

악어 원칙

악어 가 당신 의 발 을 뜯어먹는 것 을 상상 해 보십시오. 당신 이 손 으로 발 을 뜯어내려고 하면 악어가 동시에 당신 의 발 과 손 을 뜯어먹을 것 입니다. 당신 이 더 많이 싸우면 더 많이 뜯어먹을 것 입니다. 따라서 악어가 당신 의 발 을 뜯어먹는 경우, 당신 의 유일한 기회 는 한 발 을 희생 하는 것 입니다.

자본 시장에서, 디지털 화폐이든 상품 선물이든, 악어 원칙은 거래가 시장의 방향에서 벗어나는 것을 발견하면 지연이나 행운 없이 즉시 손실을 막아야 한다는 것입니다.

자본을 보존하는 것이 항상 우선입니다!

투자 대장

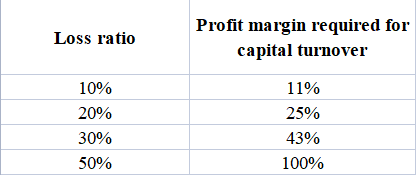

저는 항상 가장 중요한 것이 자본을 보존하는 것이라고 생각합니다. 이것은 투자 전략의 초석입니다.

실패한 투자자

투자 의 유일한 목표 는 "많은 돈 을 벌"는 것 이다. 그 결과, 그 는 종종 자기 자본 을 보존 할 수 없었다.

투자 대장들은 돈을 버는 것보다 돈을 잃지 않는 것이 더 쉽다는 것을 알고 있습니다. 투자 자본의 50%를 잃으면 원래의 출발점으로 돌아가기 위해 자본을 두 배로 늘려야 합니다.

공간적 스톱 로스 방법

핵심은 예방적 접근을 달성하기 위해 특정 벤치마크 위치 이상 또는 아래로 스톱 로스 가격을 설정하는 것입니다.

예를 들어:

롱 스톱 로스 (Long stop loss) - 지원 라인을 기준으로 지원 라인 아래에 설정된 스톱 로스 (Stop loss) 짧은 스톱 로스 - 저항 라인을 기준으로 저항 라인 위에 스톱 로스를 설정합니다.

이 스톱 로스 방법 은 가격 모델 방법 에 속하며, 이는 자신을 보호 하고 감정적 인 간섭 으로 인한 재난 을 피하기 위해 스톱 로스의 최대 한도를 설정 하는 것과 동등 합니다. 우리의 입장을 확립 한 후, 가격이 최대 스톱 로스 라인에 떨어질 때까지 수동적으로 기다린다면, 당신은 수동적 이 될 것입니다. 미리 설정된 최대 스톱 로스 한도는 시장이 갑자기 방향을 변경할 때 막는 데 매우 좋은 역할을 할 수 있습니다.

리미트 및 스톱 로스 방법

스톱 로스 전략: 스톱 로스 포지션은 포지션을 열기 전에 미리 설정됩니다.

전략 예제: 고정 가격점에서의 스톱 로스, 구매 가격보다 3% 또는 5% 낮은 스톱 로스. 가격이 스톱 로스 지점 아래로 효과적으로 떨어지면 즉시 시장을 떠나십시오. 여기서 "효율적 감소"는 일반적으로 폐쇄 가격을 의미합니다.

트렌드 플로팅 스톱 로스 방법을 따르십시오.

스톱 로스 전략: 스톱 로스를 설정할 때 벌어들인 이익과 손실을 기반으로 하고, 최대 이익과 손실에서 N 가격 포인트를 빼내면 벌어들인 이익과 손실을 측정합니다.

전략 예제: 8946에서 PTA를 위한 긴 주문을 하고, 가격이 10 (8936) 로 다시 올라갈 때 스톱 로스를 설정하면, PTA 가격이 8950로 올라갈 때 스톱 로스는 자동으로 8940로 다시 위치됩니다.

환불 중지 손실 방법만약 가격이 구매 후 먼저 상승하고, 상대적으로 높은 지점에 도달한 후 하락하면 상대적으로 높은 지점에서 하락 범위를 스톱 로스 타겟으로 설정할 수 있으며, 이 범위의 특정 값은 또한 개인 상황에 따라 결정됩니다. 또한, 우리는 또한 감소 시간 (즉, 일) 의 요인을 추가할 수 있습니다. 예를 들어, 우리는 3 일 이내에 5%를 인출하여 스톱 로스를 설정합니다. 인출 스톱 로스는 실제로 스톱 노프트의 경우 더 자주 사용됩니다.

현대적인 스톱 로스 방법의 소개

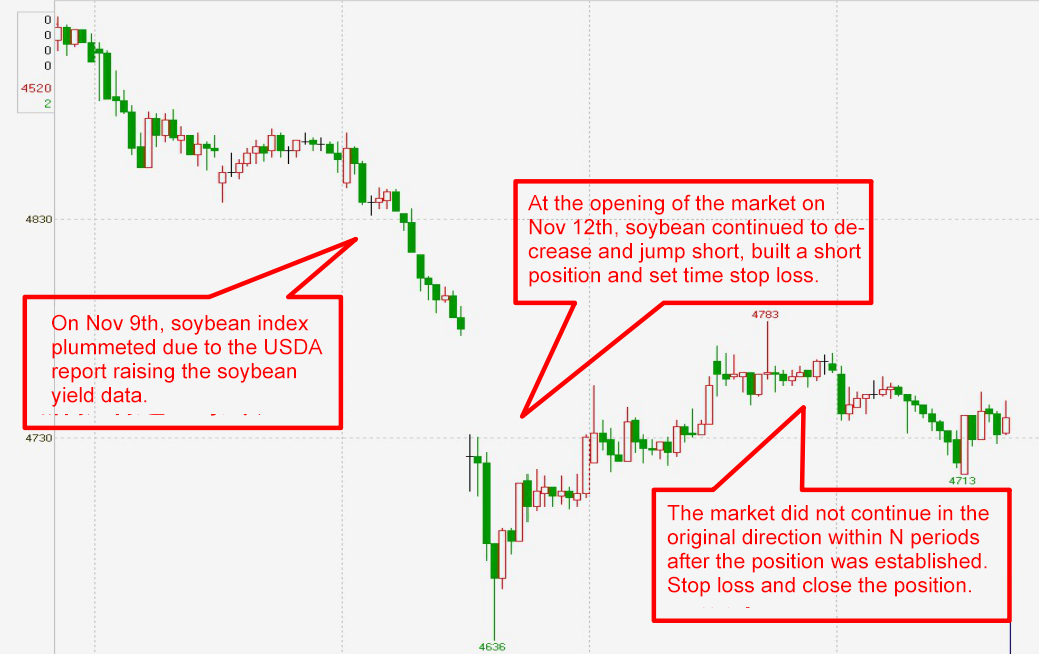

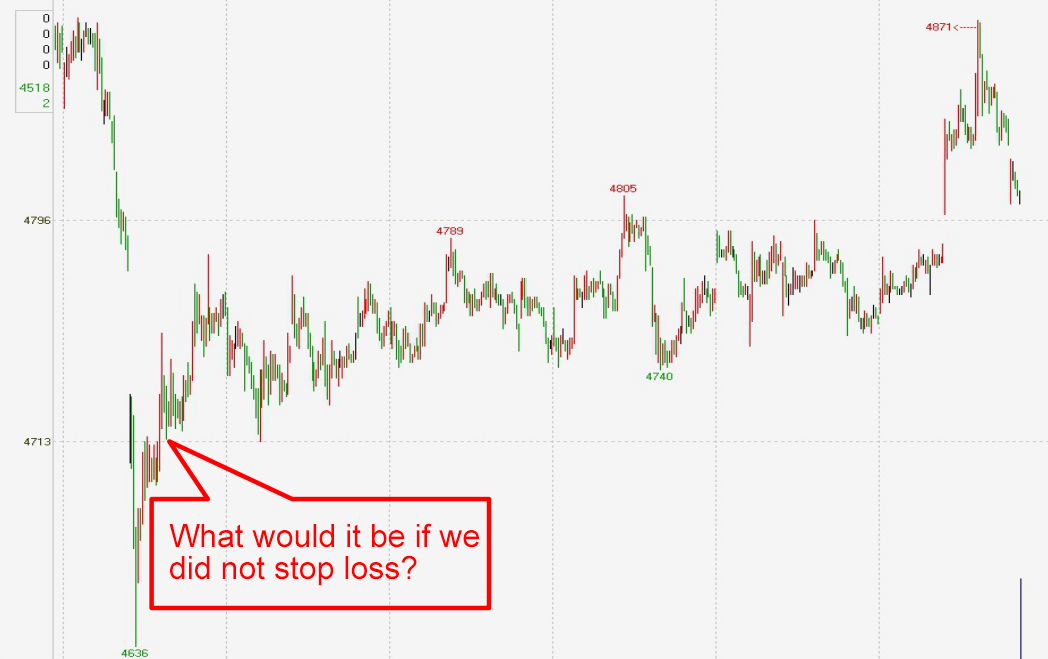

시간적 스톱 로스 방법

적용: 일내 극단 거래 모드

키: 포지션이 확립된 후, 특정 기간 동안 시장에서 유리한 변동이 없다면, 손실을 멈추고 시장을 떠나고, 다시 시장에 진입할 기회를 찾습니다.

거래 원칙: 외부 시장의 영향, 내일 지원 수준과 압력 수준의 돌파구 및 거짓 돌파구 및 갑작스러운 뉴스와 같은 특정 요인의 영향으로 가격이 순간 급격히 움직일 때, 트렌드 또는 트렌드에 대한 빠른 진입 및 출입으로 이익을 얻을 수 있습니다.

시간 스톱 로스의 관행은 미래 지향적이며 다른 스톱 로스 방법과 관련이 있습니다. 시간 스톱 로스는 개시 시간 문제도 포함합니다. 예를 들어, 우리는 비판적 지점 (질적 변화 지점) 을 시작하는 순간에 포지션을 열기 위해 노력해야하며, 승자를 구매하는 광기가있을 것으로 예상해야하지만 그것은 단지 기대입니다. 이것이 일어나지 않으면 포지션을 닫고 시장을 떠나야하며 손실을 멈추기 전에 지지 또는 크로스오버 저항이 감소할 때까지 기다리지 마십시오.

정지 손실의 전형적인 시간:

수평 스톱 로스

-

스톱 로스 전략: 구매 후 가격이 특정 범위를 넘어가는 시간 동안 스톱 로스 목표를 설정합니다.

-

전략적 거리: 매수 후 5일 이내에 상승률이 5%를 달성하지 않으면 손해를 멈추기.

-

일반적으로 수평적 스톱 로스 방식은 위험을 포괄적으로 제어하기 위해 시간 스톱 로스 방법과 최대 로스 방법을 동시에 사용해야 합니다.

기술적인 스톱 로스 방법

핵심: 기술적 스톱 로스 방법은 보다 복잡한 스톱 로스 방법이다. 스톱 로스 설정과 기술적 분석을 결합한다. 시장의 무작위 변동을 제거한 후, 손실의 추가 확장을 피하기 위해 주요 기술 수준에서 스톱 로스 주문을 설정한다.

응용: 기술적 스톱 로스 방법은 투자자가 강력한 기술적 분석 능력과 자제력을 갖추어야합니다. 이전 방법과 비교하면 기술적 스톱 로스 방법은 투자자에게 더 높은 요구 사항을 가지고 있으며 고정된 모델을 찾는 것이 어렵습니다. 일반적으로 기술 스톱 로스 방법을 사용하는 것은 큰 이익을 내기 위해 작은 손실을 제외하고는 없습니다.

예를 들어, 증가하는 채널의 트랙에서 구입 한 후, 지점을 닫기 위해 증가하는 트렌드의 끝을 기다립니다. 그리고 상대적으로 신뢰할 수있는 평균 이동 라인에 가까운 스톱 로스 지위를 설정하여 낮은 위치에 들어가고 높은 위치에 나가서 가격 차이를 얻을 수 있습니다.

전형적인 기술 스톱 로스:

트렌드 텐젠트 스톱 로스:

가격의 대칭을 포함하여 트렌드 라인 아래로 떨어집니다. 가격은 실제로 1 × 1 또는 2 × 1 라인 간 각선을 깨고 있습니다. 가격은 상승 채널의 하단 트랙을 효과적으로 깨고 있습니다.

형태학적 스톱-러스:

주식 가격 포함 머리 및 어깨, M 머리, 둥근 상위 및 다른 머리 패턴의 목줄 수준을 깨고; 가격 격차를 깨기 위해 뛰어내렸다.

K-라인 스톱 로스:

두 개의 부정적인 선과 함께 한 개의 긍정적 선과 함께 두 개의 부정적인 선과 함께 한 개의 부정적인 선과 함께 두 개의 부정적인 선과 긍정적 선이 뒤따르는 짧은 샷을 포함하거나 한 개의 부정적인 선이 세 줄을 깨는 완전한 덮여있는 상태와 전형적인 K-선 조합의 모습, 예를 들어, 조울자 별, 2 K-선이 1 K-선을 뚫고 모두, 촬영의 별, 두 비행 까마귀, 그리고 나무 꼭대기에 매달린 세 까마귀 등.

지수 스톱 로스:

판매 지침에 의해 발행된 기술 지표에 따르면, 주로: MACD가 녹색 막대기를 나타내고 하향 십자체를 형성했다; SAR가 전환점 아래로 내려 녹색으로 변했다, 등... 가장 간단하고 실용적인 것 중 하나는 Stop-Loss Point Turn 운영 체제로도 알려진 SAR 패러볼릭 턴 지표입니다. SAR는 주식 가격의 보호자 신자와 같습니다. 상승 속도가 따라가지 못하거나 주가가 하향되면 SAR는 주가가 SAR 이하로 떨어지면 포지션을 닫는 신호입니다.

통계적 스톱 로스 방법

스톱 로스를 위한 참조 자료를 선택할 때, 우리는 다양한 참조 기준을 선택할 수 있다. 기술 지표, K-라인 모양, 시간 및 가격 공간 외에도 많은 통계 변수들이 스톱 로스를 설정하기 위한 중요한 참조 기준이기도 하다. 이러한 통계 변수들 대부분은 통계와 수학적 원리에 기초하고 있기 때문에 우리는 일시적으로 통계 스톱 로스라고 부른다.

일반적인 통계적 스톱 로스:

자본 중단 손실 방법:

이것은 가장 간단한 스톱 로스 방법입니다. 우리는 각 거래에서 자본의 일정한 비율로 위험을 제어합니다. 우리가 지속적으로 돈을 벌 때 비율은 금액이 증가한다는 것을 나타냅니다. 그래서 우리는 더 많은 이익을 얻기 위해 더 많은 자본을 투자 할 수 있습니다. 우리가 지속적으로 돈을 잃으면 손실을 줄일 수 있습니다.

스톱 로스 모델의 작성 방법

몇 가지 일반적인 스톱 로스 함수를 적어라:

BKPRICE Return to the signal price of the last buying and opening of the data contract.

SKPRICE Return to the signal price of the last selling and opening of the data contract.

BKHIGH Return to the highest price from the last model buy opening position to the current one.

SKLOW Return to the lowest price from the last model sell opening position to the current one.

BARSBK Last buy opening signal position

BARSSK Last sell opening signal position

스톱 로스 및 스톱 노프트의 제한 가격

TMP1:=C<BKPRICE-M;

TMP2:=C>SKPRICE+M;

TMP3:=C>BKPRICE+M;

TMP4:=C<SKPRICE-M;

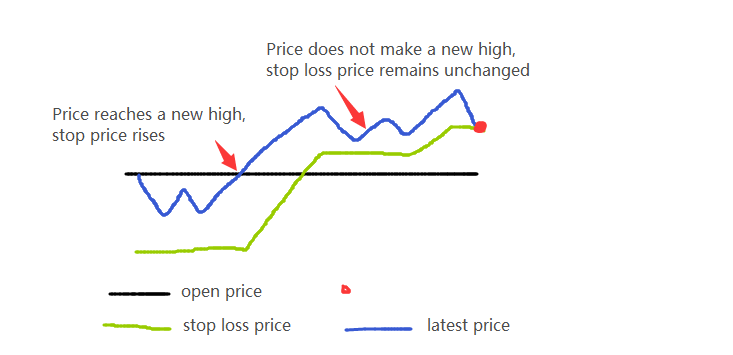

후속 스톱 로스

HH:HHV(H,BARSBK); // High point since entering the market

LL:LLV(L,BARSSK); // Low point since entering the market

TMP1:=C<(HH-BKPRICE)*0.5+BKPRICE&&HH>BKPRICE+25; // Long position trailing stop-loss conditions

TMP2:=C>SKPRICE-(SKPRICE-LL)*0.5&&LL<SKPRICE-25; // Short position trailing stop-loss conditions

스톱 로스 모델의 예제

예제 1: 이중 SMA 시스템

아이디어: 100일 SMA가 350일 SMA를 넘을 때 구매하거나 판매

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BPK;

CROSS(MA2,MA1),SPK;

AUTOFILTER;

생각

-

만약 닫는 포지션을 넘기기 위한 조건이 충족되지 않고 트렌드가 역전된다면, 손실을 줄이기 위해 즉시 스톱 로스를 할 수 있을까요?

-

만약 수익성이 있다면, 이윤을 극대화하고 시장과 함께 포지션을 닫을 수 있게 할 수 있을까요?

회전: 가격 제한 스톱 손실 + 후속 스톱 이익

// price limit stop-loss

C<BKPRICE-N,SP;

C>SKPRICE+N,BP;

// trailing stop-profit

C>BKPRICE&&C<BKHIGH-M,SP;

C<SKPRICE&&C>SKLOW+M,BP;

Note: N and M are price differences

전체 코드:

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BK;

CROSS(MA2,MA1),SK; // Conversion model

CROSS(MA2,MA1)||C<BKPRICE-N||(C>BKPRICE&&C<BKHIGH-M),SP;

CROSS(MA1,MA2)||C>SKPRICE+N||(C<SKPRICE&&C>SKLOW+M),BP;

// Limit price stop-loss + withdrawal stop-loss

AUTOFILTER; // Realize signal filtering

예제 2: 초기 변동성의 회귀 모델

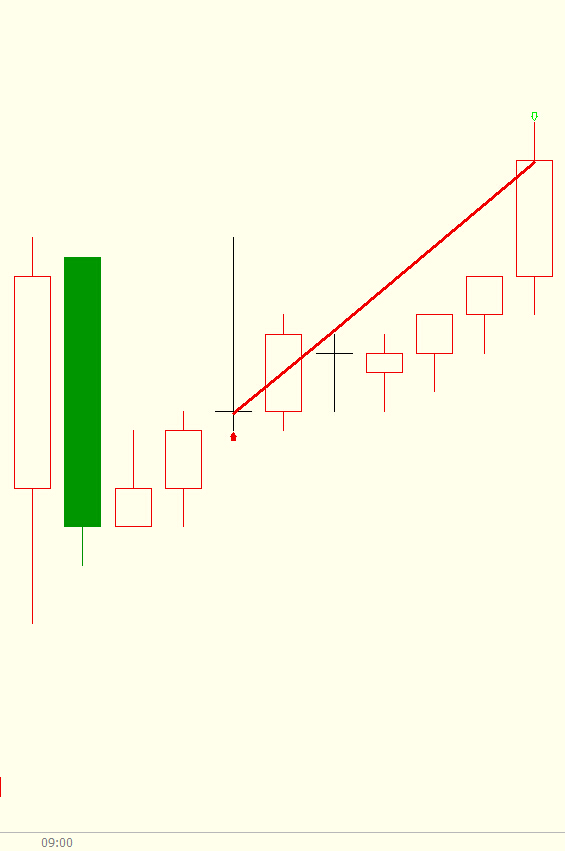

아이디어: 분기 기간의 날에 첫 번째 K- 라인의 물리적 상단 끝을 뚫고 길게 이동하십시오. 가격은 하루의 첫 번째 K- 라인의 최저 가격 이하로 떨어지거나 시장이 10 분 동안 지나면 포지션을 닫고 출입하십시오.

RKO:=VALUEWHEN(TIME=0900,O);// The opening price of the first K-line of the day in the minute period

RKC:=VALUEWHEN(TIME=0900,C);// The closing price of the first K-line of the day in the minute period

RKH:=VALUEWHEN(TIME=0900,H);// The highest price of the first K-line of the day in the minute period

RKL:=VALUEWHEN(TIME=0900,L);// The lowest price of the first K-line of the day in the minute period

CROSS(H,MAX(RKO,RKC))&&TIME<0910&&TIME>0900,BK;

CROSS(MIN(RKO,RKC),L)&&TIME<0910&&TIME>0900,SK;

C>RKH || TIME>=0910,BP;

C<RKL || TIME>=0910,SP;

AUTOFILTER;

// Applicable varieties, influenced by the external market and the opening volatility of the more violent varieties

스톱 로스 모델의 예제 - 시간 스톱 로스:

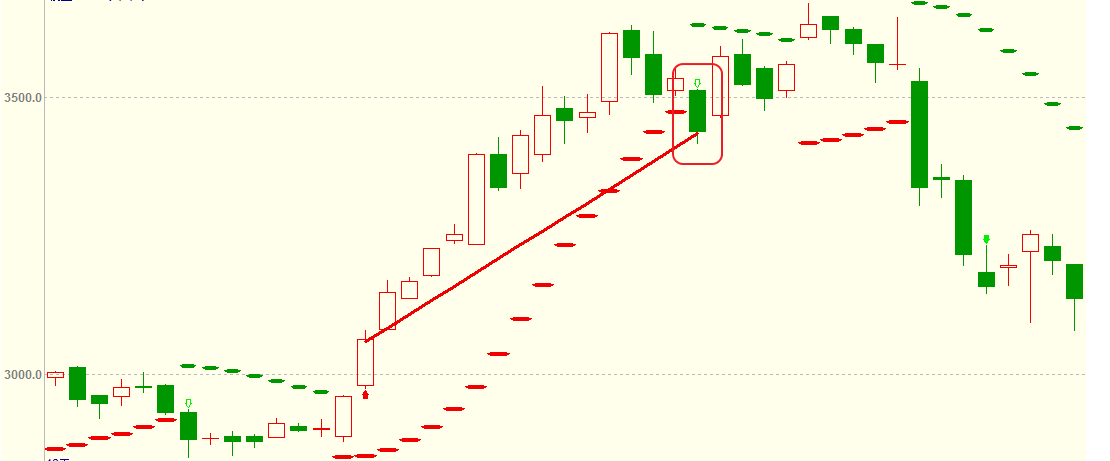

예제 3: 가격 돌파 채널 모델

아이디어: ATR을 사용하여 가격 채널의 상위 및 하위 트랙을 계산하십시오. 최고 기록 및 현재 최고 가격이 이전 K 라인의 종료 가격을 더하여 ATR의 특정 배수를 초과 한 후, 긴 포지션은 시장에 진입합니다. 가격이 하위 트랙을 넘어서면 포지션을 닫고 출구하십시오. 최고 기록 및 현재 최저 가격이 이전 K 라인의 종료 가격을 빼고 ATR의 특정 배수를 초과 한 후, 짧은 포지션은 시장에 진출하고, 가격이 상위 트랙을 넘어서서 포지션을 닫고 출구합니다.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR:=MA(TR,26),COLORYELLOW; // Find the simple moving average of TR over 26 periods

C1:REF(C,1)+REF(ATR,1)*0.79; // Upper track

C2:REF(C,1)-REF(ATR,1)*0.79; // Lower track

HIGH>HHV(REF(HIGH,1),10)&&H>=REF(C,1)+REF(ATR,1)*0.79,BPK;

LOW<LLV(REF(L,1),10)&&L<=REF(C,1)-REF(ATR,1)*0.79,SPK;

CROSS(C2,C),SP; // The price breaks through the lower track, and the long position stop-loss is closed

CROSS(C,C1),BP; // The price breaks through the upper track, and the short position stop-loss is closed

AUTOFILTER;

가격 개척 채널 모델:

예제 4: 형태학적 스톱 로스 모델 아이디어: 현재 가격과 MA 사이의 차이는 DRD로 정의됩니다. DRD의 절대 값의 합으로 나눈 N 일 동안의 DRD의 합. 시장 진입 문턱으로 5을 설정하십시오. RDV> 5이라면 시장 진입이 길고 K- 라인이 하향 격차가있을 것이며 시장 출입이 닫힐 것입니다. 시장 진입의 문턱으로 - 5을 설정하십시오. RDV <- 5이라면 시장에 진입하고 짧게 들어가고 K- 라인이 상승 격차가 있고 포지션을 닫고 시장을 종료하십시오.

RMA:=MA(CLOSE,15);

DRD:=CLOSE-RMA; // Define the difference between the current price and MA as DRD

NDV:=SUM(DRD,15);

TDV:=SUM(ABS(DRD),15);

RDV:=VALUEWHEN(TDV>0,100*NDV/TDV); // The sum of 15 days DRD divided by the sum of the absolute value of DRD

RDV>5,BPK;

RDV<-5,SPK;

MAX(C,O)<REF(MIN(C,O),1),SP; // If there is a downward gap in the K-line, stop-loss of the long position

MIN(C,O)>REF(MAX(C,O),1),BP; // If there is an upward gap in the K-line, stop-loss of the short position

AUTOFILTER;

형태학적 스톱 로스 모델:

예제 5: K 라인 스톱 로스 모델

아이디어: 이동 평균의 두 그룹이 긴 위치에 배치되어 있고 현재 가격이 이전 K 라인의 가장 높은 가격보다 높을 때, 시장에 들어가서 길게 이동하고, 한 마이너스 라인은 긴 위치 손실을 막기 위해 네 이동 평균 아래로 떨어집니다. 이동 평균의 두 그룹이 짧은 위치에 있고, 현재 가격이 마지막 K 라인의 가장 낮은 가격보다 낮을 때, 시장에 들어가서 짧게 이동하고, 긍정적 인 라인을 넘어서서 네 이동 평균을 가로질러 짧은 위치 손실을 멈추십시오.

MA3:MA(CLOSE,3);

MA5:MA(CLOSE,5);

MA10:MA(CLOSE,10);

MA20:MA(CLOSE,20); // SMA combinations

MA5>MA20&&MA3>MA10&&HIGH>=REF(HIGH,1),BPK;

MA5<MA20&&MA3<MA10&&LOW<=REF(LOW,1),SPK;

ISDOWN&&O>MAX1(MA3,MA5,MA10,MA20)&&C<MIN1(MA3,MA5,MA10,MA20),SP;

// One negative line falls below the four moving averages to stop the long position loss

ISUP&&C>MAX1(MA3,MA5,MA10,MA20)&&O<MIN1(MA3,MA5,MA10,MA20),BP;

// A positive line crossover four moving averages to stop the short position loss

AUTOFILTER;

K-라인 스톱 로스 모델:

예제 6: BOLL 및 SAR를 기반으로 한 지수 스톱 로스 모델

아이디어: 가장 높은 가격이 상위 볼링거 밴드보다 커지면 시장에 들어가 길게, 파라볼리 스티어링 값이 0을 넘어서 긴 포지션 손실을 중지합니다. 가장 낮은 가격이 하위 볼링거 밴드보다 작을 때 시장에 들어가 짧게, 파라볼리 스티어링 값이 0으로 떨어지고 짧은 포지션 손실을 중지합니다.

MID:=MA(CLOSE,26); // Find the average closing price of 26 periods, called the middle track of the Bollinger Bands

TMP2:=STD(CLOSE,26); // Find the standard deviation of the closing price over 26 periods

TOP:=MID+2*TMP2; // Bollinger Bands upper track

BOTTOM:=MID-2*TMP2; // Bollinger Bands lower track

STEP1:=2/100;

MVALUE1:=2/10;

SARLINE:SAR(4,STEP1,MVALUE1),CIRCLEDOT;

// Parabolic steering in 4 periods, step length of STEP1, and limit value of MVALUE1

HIGH>=TOP,BPK;

LOW<=BOTTOM,SPK;

CROSS(SARLINE,0),BP; // Parabolic steering value above 0, long position stop-loss

CROSS(0,SARLINE),SP; // Parabolic steering value below 0, short position stop-loss

AUTOFILTER;

위는 각 스톱 로스 모델의 일반적인 코드 프레임 워크입니다. 독자는 자신의 필요에 따라 선택할 수 있습니다. 거래의 방법은 다양한 전략과 방법을 유연하게 사용하는 것입니다. 양적 거래 전략에서 스톱 로스의 중요성은 당연합니다. 위의 모델을 사용할 때 독자는 기계적으로 복사해서는 안됩니다. 그들은 거래 목표와 모델의 적용 가능성을 여러 번 확인하고, 이후 시뮬레이션 봇의 복수의 백 테스트를 수행하고, 모델이 올바르는지 확인하고, 실제 봇에 적용해야합니다.

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)