Strategi EMV Volatiliti Mudah

Penulis:Kebaikan, Dicipta: 2020-07-01 10:39:17, Dikemas kini: 2023-10-28 15:26:49

Ringkasan

Tidak seperti penunjuk teknikal lain,

EMV volatiliti mudah direka mengikut prinsip carta jumlah yang sama dan carta terdesak. Konsep utamanya adalah: harga pasaran akan menggunakan banyak tenaga hanya apabila trend bertukar atau akan bertukar, dan prestasi luaran adalah bahawa jumlah dagangan menjadi lebih besar. Apabila harga meningkat, ia tidak akan menggunakan terlalu banyak tenaga kerana kesan pendorong. Walaupun idea ini bertentangan dengan pandangan bahawa kedua-dua kuantiti dan kenaikan harga, ia mempunyai ciri-ciri uniknya sendiri.

Formula pengiraan EMV

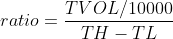

Langkah 1: Hitung mov_mid

Di antara mereka, TH mewakili harga tertinggi hari itu, TL mewakili harga terendah hari itu, YH mewakili harga tertinggi hari sebelumnya, dan YL mewakili harga terendah hari sebelumnya.

Langkah 2: Hitung nisbah

Di antara mereka, TVOL mewakili jumlah dagangan pada hari itu, TH mewakili harga tertinggi pada hari itu, dan TL mewakili harga terendah pada hari itu.

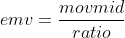

Langkah 3: Hitung emv

Penggunaan EMV

Penulis EMV percaya bahawa kenaikan besar disertai dengan keletihan tenaga yang cepat, dan kenaikan sering tidak berlangsung terlalu lama; sebaliknya, jumlah sederhana, yang dapat menjimatkan sejumlah tenaga, sering membuat kenaikan berlangsung lebih lama. Sebaik sahaja trend menaik terbentuk, jumlah perdagangan yang kurang dapat mendorong harga naik, dan nilai EMV akan meningkat. Sebaik sahaja pasaran penurunan terbentuk, ia sering disertai dengan penurunan yang tidak berkesudahan atau kecil, dan nilai EMV akan menurun. Jika harga berada di pasaran yang tidak menentu atau harga naik dan turun disertai dengan jumlah yang besar, nilai EMV juga akan hampir sifar. Jadi anda akan mendapati bahawa EMV berada di bawah paksi sifar di kebanyakan pasaran, yang juga merupakan ciri utama penunjuk ini. Dari perspektif lain, nilai-nilai EMV mega-trend dan dapat menjana keuntungan yang mencukupi.

Penggunaan EMV agak mudah, hanya melihat sama ada EMV melintasi paksi sifar. Apabila EMV di bawah 0, ia mewakili pasaran yang lemah; apabila EMV di atas 0, ia mewakili pasaran yang kuat. Apabila EMV berubah dari negatif menjadi positif, ia harus dibeli; apabila EMV berubah dari positif menjadi negatif, ia harus dijual. Ciri-cirinya adalah bahawa ia tidak hanya dapat mengelakkan pasaran kejutan di pasaran, tetapi juga memasuki pasaran pada masa ketika pasaran trend bermula. Walau bagaimanapun, kerana EMV mencerminkan perubahan dalam jumlah apabila harga berubah, ia hanya mempunyai kesan pada trend jangka menengah hingga panjang. Untuk kitaran perdagangan jangka pendek atau agak pendek, kesan EMV

Pelaksanaan strategi

Langkah 1: Menulis kerangka strategi

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

FMZ.COMmenggunakan mod latihan putaran.mainfungsi danonTickfungsi.mainfungsi adalah fungsi kemasukan strategi, dan program akan menjalankan baris kod dengan baris darimainfungsi.mainfungsi, tulis awhilegelung dan berulang kali menjalankanonTickSemua kod teras strategi ditulis dalamonTick function.

Langkah 2: Dapatkan data kedudukan

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

Kerana dalam strategi ini, hanya bilangan kedudukan masa nyata digunakan, untuk memudahkan penyelenggaraan,get_positiondigunakan di sini untuk merangkumi jumlah kedudukan. Jika kedudukan semasa panjang, ia mengembalikan nombor positif, dan jika kedudukan semasa pendek, ia mengembalikan nombor negatif.

Langkah 3: Dapatkan data K-line

exchange.SetContractType('IH000') # Subscribe to futures variety

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

Sebelum mendapatkan data K-line tertentu, anda mesti terlebih dahulu melanggan kontrak perdagangan tertentu, menggunakanSetContractTypefungsi daripadaFMZ.COMJika anda ingin mengetahui maklumat lain mengenai kontrak, anda juga boleh menggunakan pembolehubah untuk menerima data ini.GetRecordsfungsi untuk mendapatkan data K-garis, kerana dikembalikan adalah array, jadi kita menggunakan pembolehubahbars_arruntuk menerimanya.

Langkah 4: Hitung emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

Di sini, kita tidak menggunakan harga terkini untuk mengira nilai EMV, tetapi menggunakan garis K semasa yang agak tertinggal untuk mengeluarkan isyarat dan meletakkan garis K untuk mengeluarkan pesanan. Tujuan ini adalah untuk membuat backtest lebih dekat dengan perdagangan sebenar.

Langkah 5: Menempatkan pesanan

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

Sebelum meletakkan pesanan, kita perlu menentukan dua data, satu adalah harga pesanan dan yang lain adalah status kedudukan semasa. harga meletakkan pesanan adalah sangat mudah, hanya menggunakan harga penutupan semasa untuk menambah atau mengurangkan harga perubahan minimum pelbagai.get_positionAkhirnya, kedudukan dibuka dan ditutup mengikut hubungan kedudukan antara EMV dan paksi sifar.

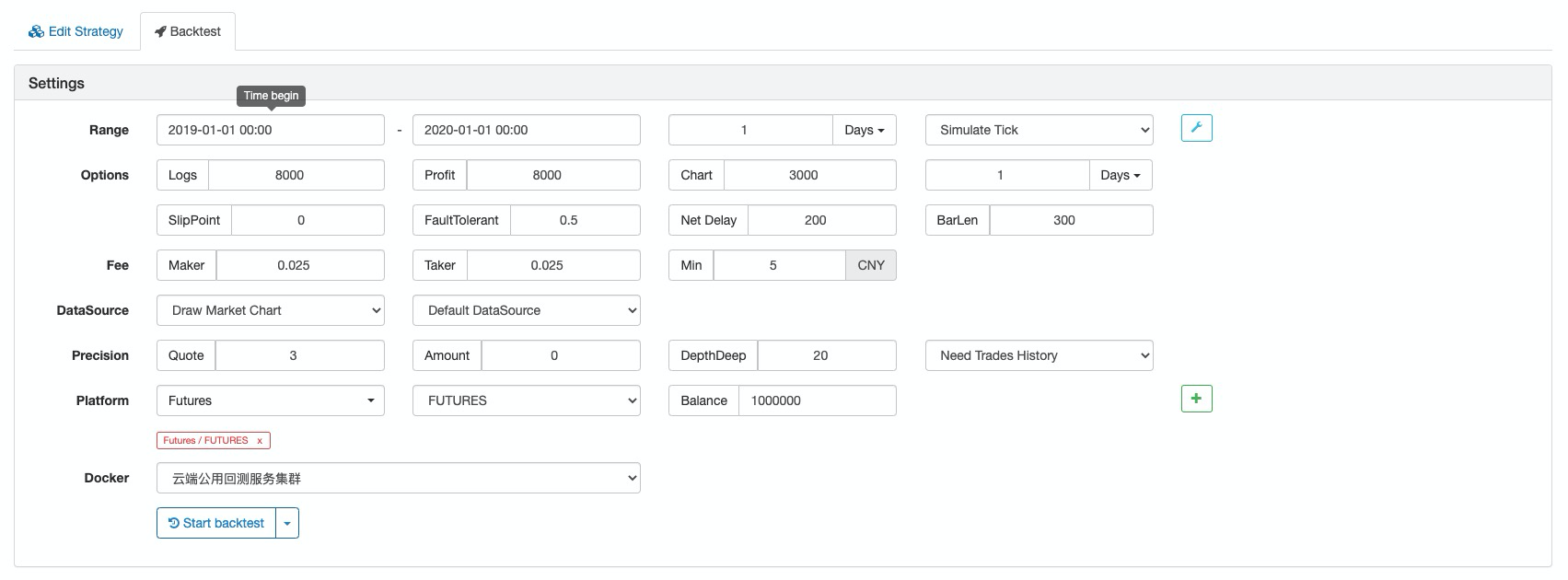

Ujian belakang strategi

Konfigurasi Backtest

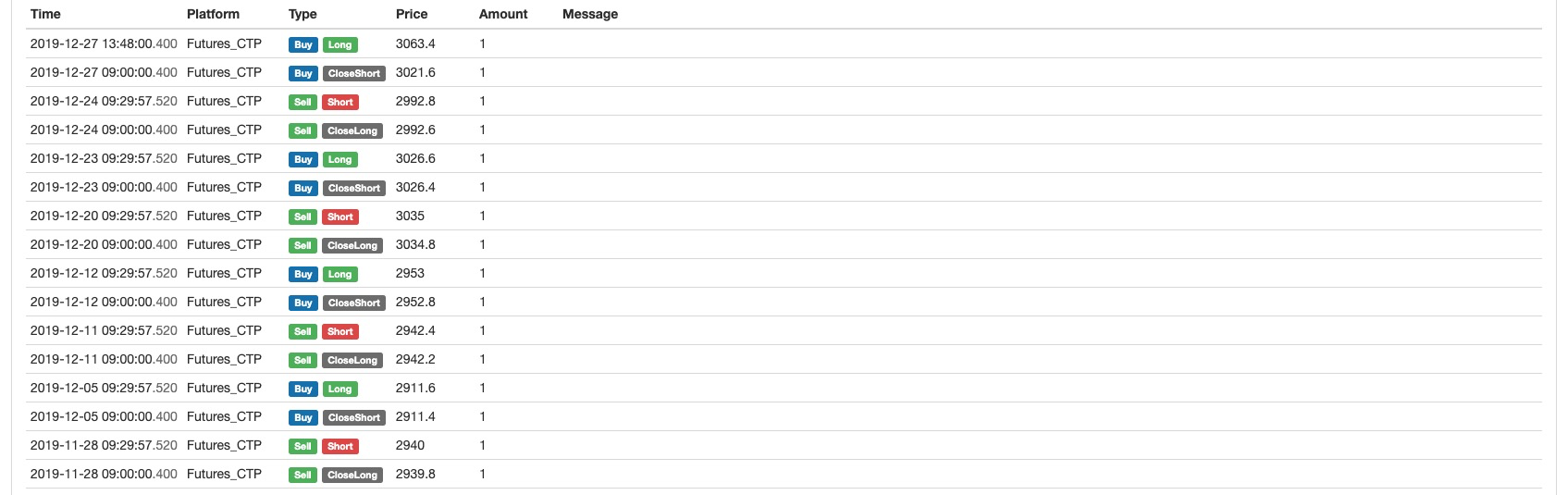

Log Ujian Balik

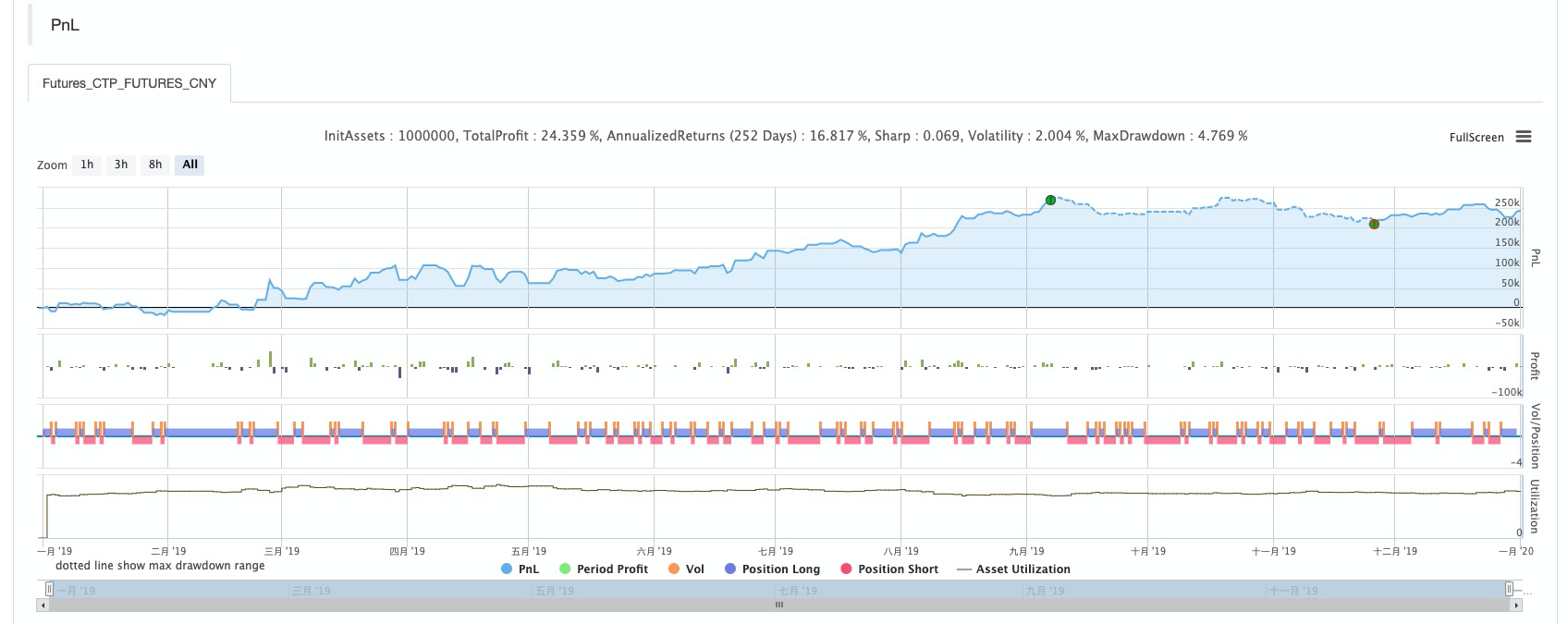

Kurva modal

Strategi Lengkap

# Backtest configuration

'''backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('IH000') # Subscribe to futures

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

# Calculate emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

# Placing orders

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Strategi yang lengkap telah diterbitkan di dataran strategiFMZ.COMlaman web, dan ia boleh digunakan dengan mengklik Salin.https://www.fmz.com/strategy/213636

Ringkasnya

Melalui kursus kajian ini, kita dapat melihat bahawa EMV bertentangan dengan peniaga biasa, tetapi tidak tidak munasabah. Kerana EMV memperkenalkan data jumlah, ia lebih berkesan daripada penunjuk teknikal lain yang menggunakan pengiraan harga untuk mengetahui apa yang berada di sebalik harga. Setiap strategi mempunyai ciri yang berbeza. Hanya dengan memahami sepenuhnya kelebihan dan kekurangan strategi yang berbeza dan menghilangkan sampah dan mengekstrak intipati, kita boleh pergi lebih jauh dari kejayaan.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto