Strategi Keseimbangan Dinamik Berdasarkan Mata Wang Digital

Penulis:Lydia, Dicipta: 2022-12-01 16:17:29, Dikemas kini: 2023-09-20 09:43:30

I. Ringkasan

Benjamin Graham, mentor Warren Buffett, telah menyebut mod perdagangan baki dinamik saham dan bon dalam buku

Mod dagangan sangat mudah: - Melaburkan 50% dana dalam dana saham dan 50% yang selebihnya dalam dana bon. - Berikutan selang masa tetap atau perubahan pasaran, lakukan penimbangan semula aset untuk memulihkan perkadaran aset saham dan aset bon kepada asal 1: 1. Ini adalah logik keseluruhan strategi, termasuk bila untuk membeli dan menjual dan berapa banyak untuk membeli dan menjual.

II. Prinsip keseimbangan dinamik

Dalam kaedah ini, turun naik dana bon adalah sangat kecil sebenarnya, jauh lebih rendah daripada turun naik stok, jadi bon digunakan sebagai

III. Logik Strategi

Strategi imbangan dinamik dalam aset blockchain BTC

Logik strategi

- Menurut nilai BTC semasa, baki akaun menyimpan wang tunai sebanyak ¥5000 dan 0,1 BTC, iaitu nisbah awal wang tunai terhadap nilai pasaran BTC adalah 1: 1.

- Jika harga BTC meningkat kepada ¥6000, iaitu, nilai pasaran BTC lebih besar daripada baki akaun, dan perbezaan di antara mereka melebihi ambang yang ditetapkan, maka jual (6000-5000) / 6000/2 syiling.

- Jika harga BTC menurun kepada ¥4000, iaitu, nilai pasaran BTC kurang daripada baki akaun, dan perbezaan di antara mereka melebihi ambang yang ditetapkan, maka beli (5000-4000)/4000/2 syiling.

Dengan cara ini, tidak kira sama ada BTC meningkat atau menurun, kita sentiasa mengekalkan baki akaun dan nilai pasaran BTC

IV. Rangka Strategi

Jadi, bagaimana untuk melaksanakan dalam kod? Kita mengambil FMZ Quant Trading Platform sebagai contoh, mari kita lihat kerangka strategi pertama:

// function to cancel orders

function CancelPendingOrders() {}

// function to place an order

function onTick() {}

// main function

function main() {

// filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // polling mode

if (onTick()) { // execute onTick function

CancelPendingOrders(); // cancel the outstanding pending orders

Log(_C(exchange.GetAccount)); // print the current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

Keseluruhan kerangka strategi adalah sangat mudah sebenarnya, termasuk fungsi utama, fungsi tempat pesanan onTick, fungsi CancelPendingOrders, dan parameter yang diperlukan.

V. Modul Penempatan Perintah

// order-placing function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of the ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the price of an order

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // Purchase order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the price of an order

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // Sell and place an order

}

return true; // return true

}

Logik perdagangan pesanan adalah teratur, dan semua komen telah ditulis ke dalam kod.

Proses utama adalah seperti berikut:

- Dapatkan maklumat akaun.

- Dapatkan data Tick.

- Mengira penyebaran tawaran meminta data Tick.

- Mengira perbezaan antara baki akaun dan nilai pasaran BTC.

- Mengira syarat beli dan jual, harga pesanan dan kuantiti pesanan.

- Buat pesanan dan kembali benar.

Modul Penarikan

// Withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

Modul pengeluaran adalah lebih mudah.

- Tunggu 1 saat sebelum membatalkan pesanan.

- Berterusan mendapatkan array susunan yang tidak diselesaikan. Jika pengecualian dikembalikan, teruskan mendapatkan.

- Jika barisan pesanan yang tidak diselesaikan kosong, status pengeluaran akan dikembalikan dengan segera.

- Jika ada pesanan yang tidak diselesaikan, seluruh array dilalui dan pesanan dibatalkan mengikut nombor pesanan.

VII. Kod sumber strategi lengkap

// Backtest environment

/*backtest

start: 2018-01-01 00:00:00

end: 2018-08-01 11:00:00

period: 1m

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD"}]

*/

// Order withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

// Order function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the order price

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // buy order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the order price

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // sell order

}

return true; // return true

}

// main function

function main() {

// Filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // Polling mode

if (onTick()) { // Execute onTick function

CancelPendingOrders(); // Cancel pending orders

Log(_C(exchange.GetAccount)); // Print current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

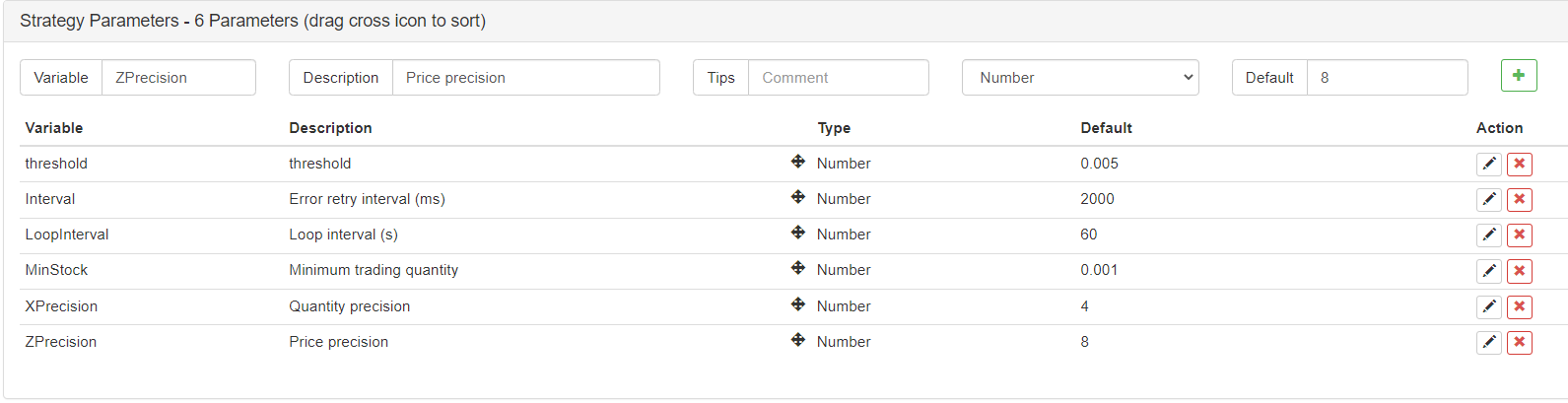

Parameter luaran

VIII. Ujian belakang strategi

Seterusnya, mari kita menguji strategi penyeimbangan dinamik yang mudah ini untuk melihat apakah ia berfungsi. Berikut adalah ujian belakang pada data sejarah BTC untuk rujukan sahaja.

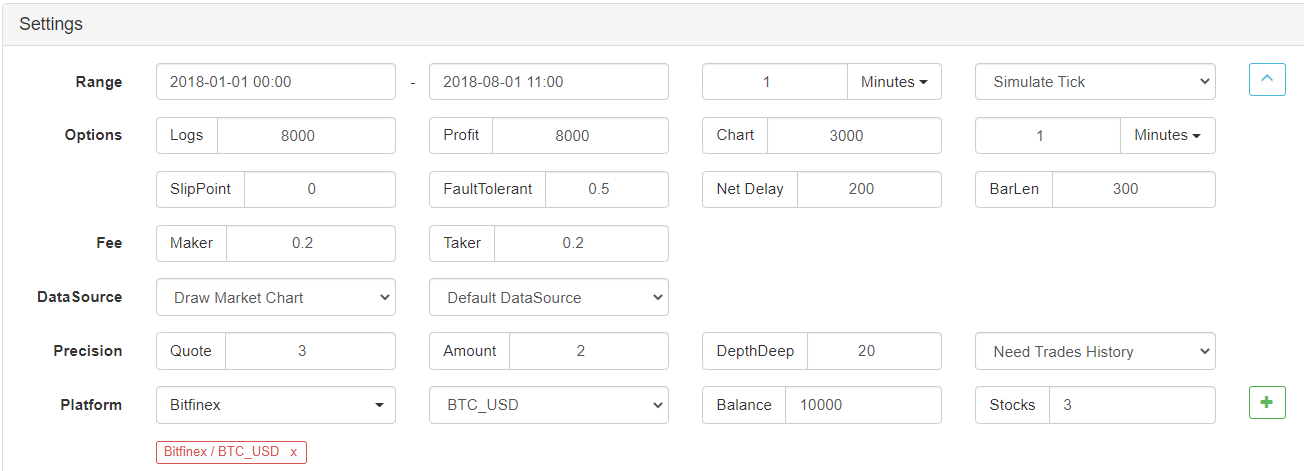

Backtesting persekitaran

Prestasi Ujian Kembali

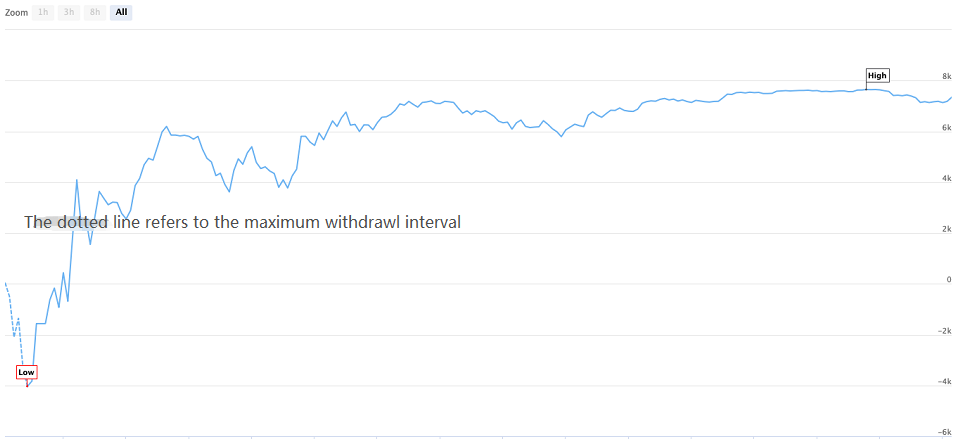

Kurva ujian balik

Semasa tempoh backtest, BTC terus menurun sehingga 8 bulan, walaupun dengan penurunan maksimum lebih dari 70%, yang menyebabkan banyak pelabur kehilangan keyakinan terhadap aset blockchain. Pengembalian kumulatif strategi ini adalah sehingga 160%, dan nisbah risiko pulangan tahunan melebihi 5. Untuk strategi pelaburan yang sederhana, kadar pulangan pelaburan telah melebihi kebanyakan orang yang berada dalam kedudukan penuh.

Dapatkan kod sumber strategi

Kod sumber strategi telah diterbitkan di laman web rasmi FMZ Quant:https://www.fmz.com/strategy/110545. Tidak perlu untuk mengkonfigurasi, anda boleh backtesting dalam talian terus.

X. Ringkasan

Strategi keseimbangan dinamik dalam artikel ini hanya mempunyai satu parameter teras (batas), yang merupakan kaedah pelaburan yang sangat mudah. Apa yang dikejarnya bukan kelebihan pulangan, tetapi pulangan yang stabil. Berbeza dengan strategi trend, strategi keseimbangan dinamik adalah menentang trend. Tetapi strategi keseimbangan dinamik adalah sebaliknya. Apabila pasaran popular, mengurangkan kedudukan, sementara apabila pasaran tidak popular, skala dalam kedudukan, yang serupa dengan peraturan makroekonomi.

Sebenarnya, strategi baki dinamik adalah kraf yang mewarisi konsep harga yang tidak dapat diramalkan dan menangkap turun naik harga pada masa yang sama. Inti strategi baki dinamik adalah untuk menetapkan dan menyesuaikan nisbah peruntukan aset, serta ambang pencetus. Memandangkan panjangnya, satu artikel tidak boleh komprehensif. Anda harus tahu bahawa di luar kata-kata, ada hati. Bahagian yang paling penting dari strategi baki dinamik adalah idea pelaburan. Anda bahkan boleh menggantikan aset BTC individu dalam artikel ini dengan bakul portfolio aset blockchain.

Akhirnya, mari kita tutup artikel ini dengan kata-kata terkenal Benjamin Graham dalam buku

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto