Strategi dagangan kuantitatif menggunakan indeks berwajaran jumlah dagangan

Penulis:Lydia, Dicipta: 2023-01-18 14:06:08, Dikemas kini: 2023-09-20 10:14:56

Strategi dagangan kuantitatif menggunakan indeks berwajaran jumlah dagangan

Apakah indeks yang ditimbang oleh jumlah dagangan?

Indeks berwajaran jumlah adalah indeks pelaburan, di mana setiap pelaburan memberi kesan kepada indeks berbanding dengan jumlah dagangan setiap sasaran pelaburannya. Tambah jumlah dagangan setiap pelaburan dalam indeks dan bagi dengan jumlah pelaburan untuk menentukan nilai indeks. Pelaburan dengan jumlah dagangan yang lebih tinggi akan memberi lebih banyak berat daripada pelaburan dengan jumlah dagangan yang lebih rendah, jadi ia akan lebih menunjukkan prestasi indeks.

Penjelasan terperinci mengenai indeks berwajaran jumlah dagangan

Dalam indeks berwajaran jumlah dagangan, kesan pelaburan dari $ 110 hingga $ 120 pada indeks akan lebih besar daripada yang dari $ 10 hingga $ 20. Walaupun kenaikan ini tidak sebesar harga yang rendah, pelaburan dengan jumlah dagangan yang tinggi akan mempunyai kesan yang lebih besar pada indeks atau arah keseluruhan.

Sebagai contoh, Dow Jones Industrial Average (DIJA) adalah salah satu pelaburan yang paling popular yang ditimbang oleh jumlah dagangan, yang terdiri daripada 30 pelaburan atau komponen yang berbeza. Dalam indeks ini, jumlah dagangan sasaran pelaburan dengan jumlah dagangan yang tinggi lebih tinggi daripada sasaran pelaburan dengan jumlah dagangan yang rendah, jadi ia dipanggil penugasan berwajaran jumlah dagangan.

Indeks berat lain

Sebagai tambahan kepada indeks berwajaran jumlah dagangan, jenis indeks berwajaran asas lain termasuk indeks berwawasan nilai dan indeks tidak berwawasan. Untuk indeks berwawasan nilai, seperti yang terdapat dalam siri indeks strategik MSCI, jumlah sasaran pelaburan yang dikeluarkan adalah faktor. Untuk menentukan berat setiap sasaran pelaburan dalam indeks berwawasan nilai, jumlah perdagangan sasaran pelaburan dikalikan dengan jumlah sasaran pelaburan yang dikeluarkan. Sebagai contoh, jika Pelaburan A mempunyai 5,000,000 saham yang dikeluarkan dan jumlah perdagangan adalah $ 15, beratnya dalam indeks adalah $ 750,000,000. Jika jumlah perdagangan Pelaburan B adalah $ 30, tetapi hanya 1,000,000 saham yang dikeluarkan, beratnya adalah $ 30,000,000. Oleh itu, dalam indeks berwawasan nilai, Pelaburan A akan menjadi lebih menunjukkan bagaimana indeks berubah daripada pelaburan B.

Dalam indeks yang tidak ditimbang, semua pelaburan mempunyai kesan yang sama pada indeks, tanpa mengira jumlah pelaburan atau jumlah dagangan mereka. Sebarang perubahan jumlah dalam indeks adalah berdasarkan peratusan pulangan setiap komponen. Sebagai contoh, jika Pelaburan A meningkat sebanyak 30%, Pelaburan B meningkat sebanyak 20%, Pelaburan C meningkat sebanyak 10%, dan indeks meningkat sebanyak 20%, atau 30+20+10/3, iaitu jumlah sasaran pelaburan dalam indeks.

Satu lagi jenis indeks tertimbang adalah indeks nilai pasaran yang tertimbang, di mana bahagian setiap sasaran pelaburan berdasarkan nilai pasaran sasaran pelaburan yang dikeluarkan. Jenis indeks tertimbang lain termasuk berat pendapatan, berat asas, dan penyesuaian terapung. Menurut matlamat pelabur dan persepsi pasaran, terdapat aspek positif dan negatif.

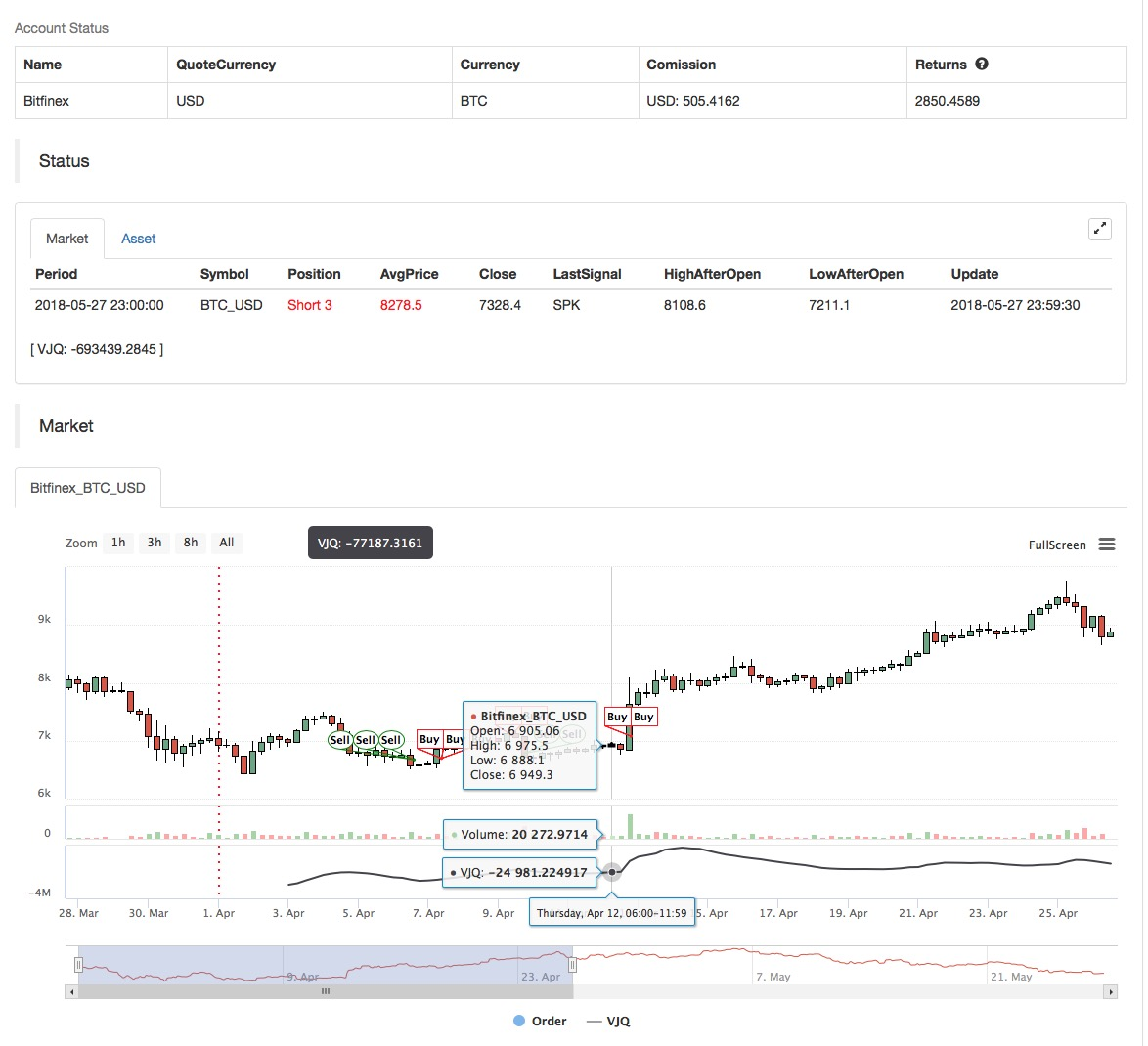

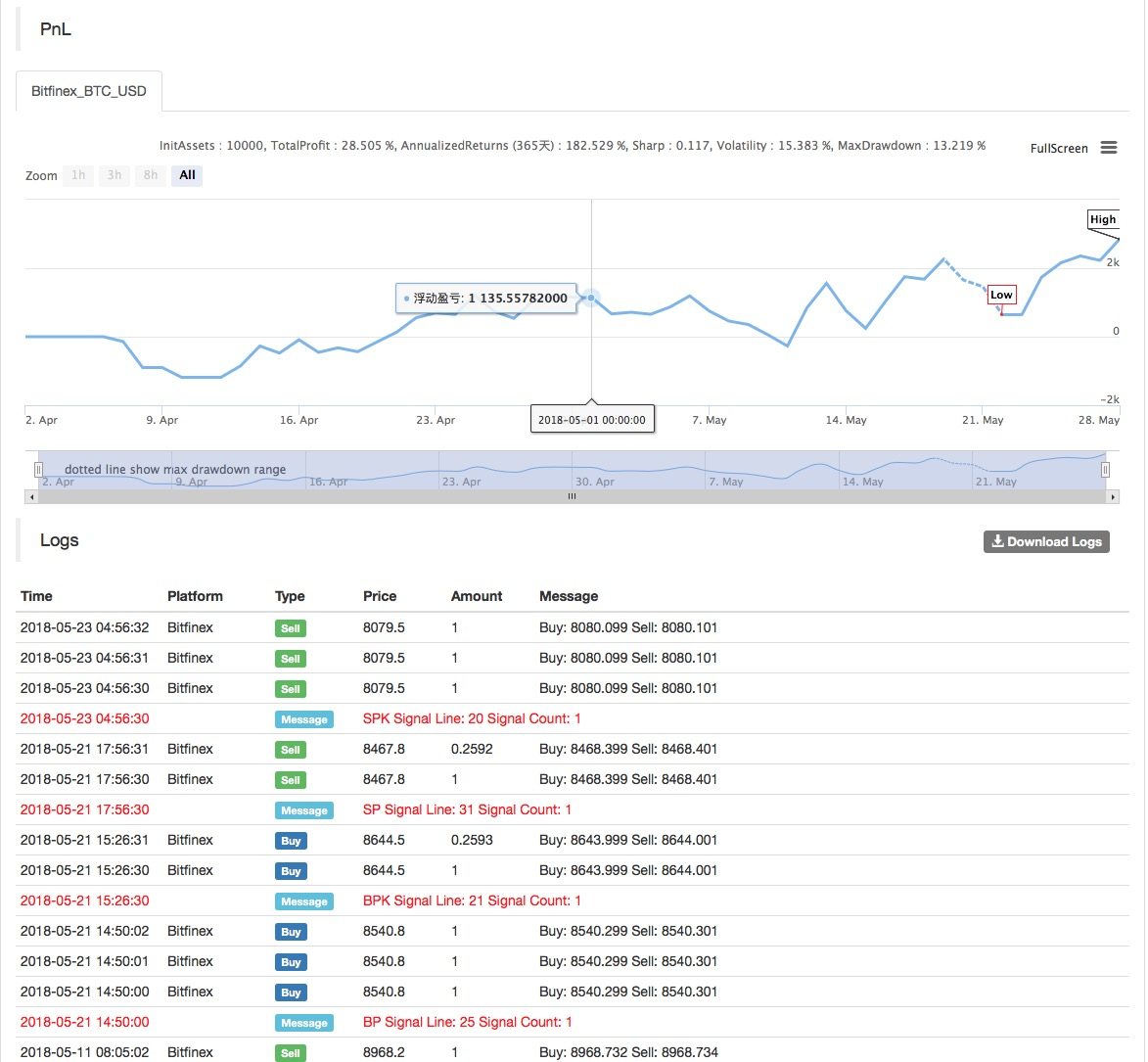

Penggunaan strategi indeks berwajaran jumlah dagangan di platform FMZ Quant

Berdasarkan konsep asas di atas, kami mempunyai pemahaman umum mengenai prinsip asas dan mekanisme operasi strategi ini. Seterusnya, kami akan menyebarkannya ke platform FMZ Quant untuk melaksanakan strategi ini di pasaran mata wang digital. Kami masih menggunakan MyLanguage yang mudah untuk pengaturcaraan.

- Tempoh data: beberapa tempoh

- Sasaran ujian belakang: niaga hadapan OKEX

- Jenis kontrak: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Untuk kod sumber strategi, sila rujuk:https://www.fmz.com/strategy/128125.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto