一、Por que a mineração automatizada de fatores é necessária

Se você já teve contato com trading quantitativo, certamente já ouviu a palavra "fator". O que é um fator? Em poucas palavras, é um sinal de mercado expresso por meio de dados. Por exemplo: momentum de preço, anomalia de volume, posição das Bandas de Bollinger — usado para prever se uma determinada criptomoeda vai subir ou cair no próximo período.

Parece simples, mas quem realmente trabalha com pesquisa de fatores sabe o quão difícil é:

Conhecimento sólido em finanças e profunda base em estatística matemática

Grande quantidade de dados históricos limpos

Estrutura rigorosa de backtest

E ainda enfrentar um problema inevitável: os fatores decaem

Um sinal que é eficaz hoje pode se tornar completamente inútil em poucos dias — porque os participantes do mercado aprendem, se adaptam e arbitram esse padrão. Portanto, a mineração de fatores nunca é um trabalho único; exige iteração contínua.

O que este artigo apresenta é exatamente um sistema que automatiza esse processo: um ciclo completo de mineração → validação → eliminação → síntese de sinais → execução de ordens, executado em intervalos fixos. Substituir a repetição manual por iteração de máquina, permitindo que a estratégia acompanhe o ritmo das mudanças do mercado.

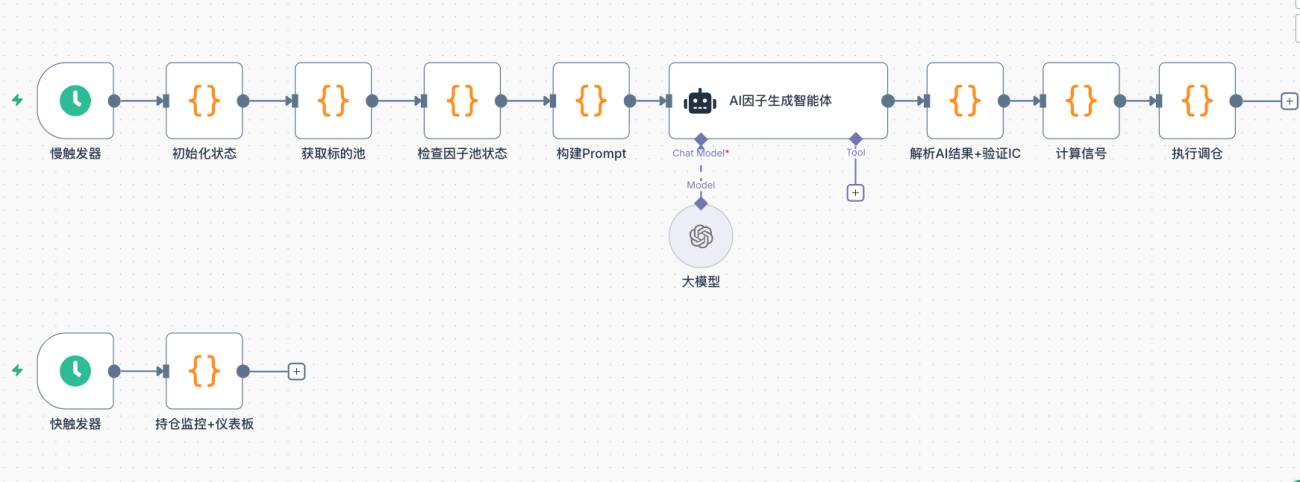

二、Arquitetura geral do sistema

O fluxo tradicional de mineração de fatores é: pesquisador formula hipótese → escreve código → executa backtest → filtra → entra em produção → após alguns meses descobre que o fator perdeu validade → recomeça. Todo o ciclo pode levar semanas ou até meses.

Este sistema comprime todo o ciclo para ser executado automaticamente em intervalos fixos:

| Etapa | Módulo | Descrição |

|---|---|---|

| Passo 1 | Obter pool de ativos | Filtrar contratos perpétuos de alta liquidez por volume negociado, detectar estado do mercado |

| Passo 2 | Verificar pool de fatores | Analisar a saúde atual dos fatores, determinar direção de exploração desta rodada |

| Passo 3 | IA gerar fatores | Sob estrutura de restrições, fazer a IA gerar novos fatores candidatos de diferentes dimensões |

| Passo 4 | Validação IC | Recalcular o coeficiente de informação com dados históricos, eliminar fatores ineficazes |

| Passo 5 | Filtragem por correlação & eliminação dos últimos | Remover fatores com sobreposição de informação, manter pool enxuto e eficiente |

| Passo 6 | Síntese de sinais & execução de ordens | Sintetizar pontuação ponderada, sinais acima do limite disparam rebalanceamento |

O sistema é acionado por dois agendadores: gatilho lento executa um ciclo completo de iteração de fatores a cada hora; gatilho rápido consulta o estado das posições a cada segundo, lidando com stop-profit, stop-loss e atualização do painel.

三、Detalhamento de cada módulo e código central

3.1 Obter pool de ativos

No início de cada rodada, o sistema obtém as cotações em tempo real de todos os contratos perpétuos da exchange, ordena por volume negociado e pega os N primeiros. Liquidez é pré-requisito para a eficácia dos fatores — moedas com baixo volume de negociação distorcem qualquer sinal.

Simultaneamente, detecta o percentil histórico da volatilidade do BTC no gráfico de 4 horas, determinando o estado geral do mercado (normal / high_vol / low_vol / volatile). Essa classificação influencia diretamente a preferência de direção da IA na geração de fatores.

javascript

// Filtrar ativos de alta liquidez por volume negociado

const topN = $vars.topN || 150;

const tickers = exchange.GetTickers();

const filtered = tickers

.filter(t => t.Symbol.endsWith('USDT.swap'))

.map(t => ({ symbol: t.Symbol, quoteVolume: t.Last * t.Volume }))

.sort((a, b) => b.quoteVolume - a.quoteVolume)

.slice(0, topN)

.map(t => t.symbol);

_G('afi_symbolPool', JSON.stringify(filtered));

// Detectar percentil de volatilidade do BTC para determinar estado do mercado

const btcR = exchange.GetRecords('BTC_USDT.swap', PERIOD_H4);

const n = btcR.length;

const returns20 = [];

for (let i = n - 20; i < n; i++)

returns20.push(Math.abs((btcR[i].Close - btcR[i-1].Close) / btcR[i-1].Close));

const avgVol = returns20.reduce((a, b) => a + b, 0) / returns20.length;

// Comparar com volatilidade histórica total para determinar percentil

const allVols = [];

for (let i = 1; i < n; i++)

allVols.push(Math.abs((btcR[i].Close - btcR[i-1].Close) / btcR[i-1].Close));

allVols.sort((a, b) => a - b);

let btcVolPercentile = allVols.findIndex(v => v >= avgVol) / allVols.length;

let marketState = 'normal';

if (btcVolPercentile > 0.8) marketState = 'high_vol';

else if (btcVolPercentile < 0.3) marketState = 'low_vol';

_G('afi_marketState', marketState);

_G('afi_btcVolPct', btcVolPercentile.toFixed(2));

3.2 Verificar estado do pool de fatores

Antes de solicitar à IA a geração de novos fatores, o sistema primeiro faz um inventário da saúde atual do pool: quais fatores estão com IC em declínio contínuo (decaimento) e quais dimensões ainda não foram cobertas. Essas informações são passadas diretamente como restrições para a IA, evitando explorar direções já obsoletas.

javascript

const factorPool = JSON.parse(_G('afi_factorPool') || '[]');

const icHistory = JSON.parse(_G('afi_icHistory') || '{}');

const icDecayWindow = $vars.icDecayWindow || 48; // Comprimento da janela recente

const icDecayThreshold = $vars.icDecayThreshold || -0.01; // Limiar para detectar decaimento

const targetFactorCount = $vars.targetFactorCount || 10;

const degradedFactors = [];

for (const factor of factorPool) {

const icArr = icHistory[factor.name] || [];

if (icArr.length >= 20) {

const window = Math.min(icArr.length, icDecayWindow);

const recentAvg = icArr.slice(-window).reduce((a, b) => a + b, 0) / window;

if (recentAvg < icDecayThreshold)

degradedFactors.push({

name: factor.name,

recentIC: recentAvg.toFixed(4),

rationale: factor.rationale

});

}

}

// Determinar dinamicamente quantos novos fatores explorar nesta rodada

const explorationBuffer = $vars.explorationBuffer || 3;

const explorationCount = Math.max(

explorationBuffer,

targetFactorCount - validCount + explorationBuffer

);

const action = factorPool.length === 0 ? 'generate_initial' : 'iterate_factors';

3.3 Construir o Prompt e permitir que a IA invente fatores

A IA não recebe uma tarefa aberta; ela recebe uma estrutura com restrições. O prompt contém: estado atual do mercado, lista de fatores já existentes (proibindo repetição), fatores que decaíram recentemente (proibindo ajustes finos), dimensões já cobertas e dimensões ainda não exploradas.

Dessa forma, os fatores candidatos gerados são verdadeiramente tentativas em novas direções, e não apenas uma reexecução de fatores existentes com parâmetros alterados.

javascript

// Fragmentos-chave do Prompt em modo iterativo

const usedDimensions = factorPool

.map(f => f.name + '(' + (f.rationale || '') + ')')

.join(', ') || 'Nenhum';

const validSummary = validFactors.map(f => {

const arr = icHistory[f.name] || [];

const avg = arr.length > 0

? (arr.reduce((a,b) => a+b, 0) / arr.length).toFixed(4) : 'N/D';

const recent = arr.length >= 20

? (arr.slice(-20).reduce((a,b) => a+b, 0) / 20).toFixed(4) : 'N/D';

return f.name + ': IC histórico=' + avg + ' IC recente=' + recent + ' | Lógica: ' + f.rationale;

}).join('\n') || 'Nenhum';

const degradedSummary = degradedFactors.length > 0

? degradedFactors.map(f =>

f.name + ': IC recente=' + f.recentIC + ' | Lógica original: ' + f.rationale

).join('\n')

: 'Nenhum fator degradado nesta rodada';

prompt += '【Fatores atualmente válidos (não precisam de variantes)】\n' + validSummary + '\n\n';

prompt += '【Fatores degradados recentemente (proibido ajustar nestas dimensões)】\n' + degradedSummary + '\n\n';

prompt += '【Dimensões já cobertas (proibido repetir)】\n' + usedDimensions + '\n\n';

prompt += '【Dimensões ainda não exploradas (priorizar estas)】\n' + unusedSample + '\n\n';

prompt += 'Gerar ' + explorationCount + ' fatores de direção totalmente novos:\n';

prompt += '1. Devem ser completamente diferentes das dimensões já cobertas, proibido ajustar fatores falhos\n';

prompt += '2. Priorizar a seleção a partir das dimensões ainda não exploradas\n';

prompt += '3. Priorizar o design de fatores de combinação não lineares\n';

prompt += '4. Projetar para o estado de mercado atual: ' + marketState + '\n';

O System Prompt da IA incorpora as especificações completas das funções TA da plataforma Inventor, restrições de formato de código, conhecimento prévio do mercado de criptomoedas, e a lista completa de todas as dimensões de fatores exploráveis (conteúdo completo no código-fonte da estratégia). O formato de saída é estritamente JSON puro (sem envoltório Markdown):

json

{

"factors": [

{

"name": "MomentumAcceleration",

"rationale": "Aceleração do momentum de curto prazo, capturando o ponto de inflexão do impulso de compra dos investidores de varejo",

"code": "(records[n-1].Close - records[n-6].Close)/records[n-6].Close - (records[n-2].Close - records[n-7].Close)/(records[n-7].Close + 0.0001)",

"direction": 1,

"type": "exploration"

}

]

}

3.4 Validação IC: os dados falam, não a intuição

IC (Coeficiente de Informação) mede: quão alta é a correlação entre o ranking transversal calculado pelo fator e o ranking real de variação percentual do próximo candle. Quanto maior o IC, mais precisa é a previsão do fator.

O método de validação é a reavaliação histórica (Walk-Forward): pegue centenas de candles passados, em cada ponto temporal t, calcule o valor do fator usando dados do instante t-1 para prever a variação do candle t. A sequência temporal é estritamente alinhada, sem função futura.

javascript

function calcRankICFull(code, symRecords, factorName) {

const syms = Object.keys(symRecords);

const icList = [];

const minLen = 30;

const allLengths = syms.map(s => symRecords[s].length);

const minSymLen = Math.min(...allLengths);

const testLen = Math.min(500, minSymLen - 1);

for (let t = minLen; t < testLen; t++) {

const fVals = [], nRets = [];

for (const sym of syms) {

const fullRecords = symRecords[sym];

// Usa dados do período t-1 para calcular o fator (slice(0, t) não inclui o candle t)

const records = fullRecords.slice(0, t);

const n = records.length;

const v = (function() { return eval(code); })();

if (isNaN(v) || !isFinite(v)) continue;

fVals.push({ sym, val: v });

// Prevê o retorno real do candle t

nRets.push({

sym,

ret: (fullRecords[t].Close - fullRecords[t-1].Close) / fullRecords[t-1].Close

});

}

if (fVals.length < 8) continue;

// Calcula Rank IC (coeficiente de correlação de Spearman)

const fRank = {}, rRank = {};

[...fVals].sort((a,b) => a.val - b.val).forEach((x,i) => fRank[x.sym] = i);

[...nRets].sort((a,b) => a.ret - b.ret).forEach((x,i) => rRank[x.sym] = i);

const ss = fVals.map(x => x.sym);

const fr = ss.map(s => fRank[s]);

const rr = ss.map(s => rRank[s]);

const n2 = ss.length;

const fm = fr.reduce((a,b) => a+b, 0) / n2;

const rm = rr.reduce((a,b) => a+b, 0) / n2;

const num = fr.map((f,i) => (f-fm) * (rr[i]-rm)).reduce((a,b) => a+b, 0);

const den = Math.sqrt(

fr.map(f => (f-fm)**2).reduce((a,b) => a+b, 0) *

rr.map(r => (r-rm)**2).reduce((a,b) => a+b, 0)

);

if (den > 0) icList.push(num / den);

}

const avgIC = icList.length > 0

? icList.reduce((a,b) => a+b, 0) / icList.length : 0;

return { avgIC, icList };

}

O limite de IC é controlado pela variável

$vars.icThreshold, com padrão de 0,02. Este é um limite de entrada relativamente baixo, adequado para filtrar rapidamente fatores claramente ineficazes; se for necessário um controle de significância estatística mais rigoroso, o valor pode ser ajustado conforme a situação real. Fatores que não passam no limiar, independentemente de quão perfeita seja sua lógica, são eliminados diretamente.

3.5 Filtro de correlação & eliminação dos piores

Os fatores que passam pela validação IC ainda precisam passar por duas barreiras:

Primeira: Filtro de correlação. Se as pontuações transversais de dois fatores são altamente semelhantes (|corr| > limiar), mantenha o fator com maior IC e descarte o outro. Assim como dois votos que representam a mesma ideia de uma pessoa, basta consolidá-los em um único voto; mais um não é uma opinião a mais.

Segunda: Eliminação dos piores. O pool de fatores tem um limite de capacidade. Se exceder, os fatores são classificados por desempenho e os piores são eliminados. Fatores com IC recente em declínio contínuo participarão da classificação com base no IC recente, não na média histórica, sofrendo maior pressão de eliminação.

javascript

// 相关性过滤(保留 IC 最高的,丢弃高度相关的冗余因子)

const corrThreshold = $vars.corrThreshold || 0.7;

survivedFactors.sort((a, b) => b.icAvg - a.icAvg); // 先按 IC 降序排列

const decorrelatedFactors = [];

for (const factor of survivedFactors) {

let isRedundant = false;

for (const selected of decorrelatedFactors) {

const corr = Math.abs(calcCorrelation(

factorScoresMap[factor.name],

factorScoresMap[selected.name]

));

if (corr > corrThreshold) {

// 记录被吸收的相关因子(仪表板展示用)

selected.corrGroup = (selected.corrGroup ? selected.corrGroup + ',' : '')

+ factor.name;

isRedundant = true;

break;

}

}

if (!isRedundant) decorrelatedFactors.push({ ...factor, corrGroup: '' });

}

// 末位淘汰:衰减因子用近期 IC 而非历史均值参与排名

const targetFactorCount = $vars.targetFactorCount || 10;

decorrelatedFactors.sort((a, b) => {

const scoreA = a.isDecaying ? a.recentIC : a.icAvg;

const scoreB = b.isDecaying ? b.recentIC : b.icAvg;

return scoreB - scoreA;

});

const finalPool = decorrelatedFactors.slice(0, targetFactorCount);

_G('afi_factorPool', JSON.stringify(finalPool));

Nota: O cálculo da correlação é baseado nos scores dos fatores do corte transversal atual, podendo haver julgamentos errôneos ocasionais em certos momentos. Uma abordagem mais robusta é utilizar a correlação média de múltiplos cortes transversais históricos, o que é uma direção de melhoria futura.

3.6 Síntese de Sinais e Execução de Rebalanceamento

Após a estabilização do pool de fatores, o sistema calcula uma pontuação composta para cada ativo: normaliza os valores transversais de cada fator com Z-score e, em seguida, combina-os ponderados pelos ICs recentes — quanto melhor o desempenho do fator, maior seu peso; fatores com IC recente negativo têm peso zero.

javascript

// 因子权重:近期 IC 加权(负 IC 因子权重置零)

const weights = {};

let totalW = 0;

for (const f of factorPool) {

const arr = icHistory[f.name] || [];

const recentArr = arr.slice(-48);

const recentIC = recentArr.length > 0

? recentArr.reduce((a,b) => a+b, 0) / recentArr.length : 0;

const w = Math.max(0, recentIC); // 负 IC → 权重为 0

weights[f.name] = w;

totalW += w;

}

if (totalW > 0)

Object.keys(weights).forEach(k => weights[k] /= totalW);

else

factorPool.forEach(f => weights[f.name] = 1 / factorPool.length);

// Z-score 标准化

function zscore(fname) {

const vals = validSyms

.map(s => ({ sym: s, val: rawMatrix[s][fname] }))

.filter(x => x.val !== null);

if (vals.length < 5) return {};

const mean = vals.reduce((a,b) => a + b.val, 0) / vals.length;

const std = Math.sqrt(vals.reduce((a,b) => a + (b.val - mean)**2, 0) / vals.length);

const r = {};

vals.forEach(x => r[x.sym] = std > 0 ? (x.val - mean) / std : 0);

return r;

}

// 合成评分

const scores = {};

for (const sym of validSyms) {

let score = 0;

for (const f of factorPool) {

const z = zscore(f.name)[sym];

if (z !== undefined) score += weights[f.name] * f.direction * z;

}

scores[sym] = score;

}

// 阈值过滤:信号模糊的直接跳过,不入场

const longShortN = $vars.longShortN || 5;

const longThreshold = $vars.longThreshold || 0.3;

const shortThreshold = $vars.shortThreshold || -0.3;

const sorted = Object.keys(scores).sort((a,b) => scores[b] - scores[a]);

const longList = sorted.filter(s => scores[s] >= longThreshold).slice(0, longShortN);

const shortList = sorted.slice().reverse()

.filter(s => scores[s] <= shortThreshold).slice(0, longShortN);

Na execução do rebalanceamento, primeiro fecham-se as posições antigas que não estão na lista atual e, em seguida, abrem-se os novos sinais proporcionalmente ao patrimônio da conta.

javascript

const positionRatio = $vars.positionRatio || 0.8; // Proporção de uso do patrimônio total

const maxLeverage = $vars.maxLeverage || 3;

const account = exchange.GetAccount();

const equity = account.Equity || account.Balance;

const perAmt = (equity * positionRatio) / (longList.length + shortList.length);

// Fechar posições antigas que não estão no conjunto alvo

const targetSet = new Set([...longList, ...shortList]);

for (const sym of Object.keys(currentHoldings)) {

if (!targetSet.has(sym)) {

const pos = currentHoldings[sym];

const isLong = pos.Type === PD_LONG || pos.Type === 0;

exchange.CreateOrder(sym, isLong ? 'closebuy' : 'closesell', -1, Math.abs(pos.Amount));

// Limpar estado de trailing stop

const cm = sym.match(/^(.+)_USDT/);

if (cm) { _G(cm[1] + '_maxpnl', null); _G(cm[1] + '_trail', null); }

}

}

// Abrir novas posições de sinal (usando ordem a mercado, -1 significa a mercado)

function openPos(sym, isLong) {

exchange.SetMarginLevel(sym, maxLeverage);

const market = allMarkets[sym];

const price = exchange.GetTicker(sym).Last;

const ctVal = (market.CtVal && market.CtVal > 0) ? market.CtVal : 1;

const amtPrec = market.AmountPrecision !== undefined ? market.AmountPrecision : 0;

const minQty = (market.MinQty && market.MinQty > 0) ? market.MinQty : 1;

const maxQty = (market.MaxQty && market.MaxQty > 0) ? market.MaxQty : 999999;

let qty = _N(perAmt / price / ctVal, amtPrec);

qty = Math.min(Math.max(qty, minQty), maxQty);

exchange.CreateOrder(sym, isLong ? 'buy' : 'sell', -1, qty);

}

3.7 Monitoramento de Posições: Stop Loss / Take Profit / Trailing Stop Dinâmico

O fast trigger é executado a cada segundo, monitorando em tempo real o lucro/prejuízo flutuante de todas as posições e executando três lógicas de saída:

- Stop Loss Fixo: perda flutuante excede

STOP_LOSS_PCT(padrão 5%) → fecha automaticamente - Take Profit Fixo: ganho flutuante excede

TAKE_PROFIT_PCT(padrão 10%) → fecha automaticamente - Trailing Stop Dinâmico: ativado quando o ganho flutuante atinge

TRAIL_TRIGGER(3%); o limiar de retração é ajustado dinamicamente conforme o ganho máximo flutuante

javascript

const STOP_LOSS_PCT = $vars.stopLossPct || 5;

const TAKE_PROFIT_PCT = $vars.takeProfitPct || 10;

const TRAIL_TRIGGER = 3; // Ativa trailing stop quando ganho atinge 3%

// Limiar de retração dinâmica: quanto maior o ganho máximo, maior a retração permitida

function getDynamicTrailDrawdown(maxPnl) {

if (maxPnl >= 7) return 3; // Ganho máximo ≥7%, permite retração de 3%

if (maxPnl >= 4) return 2; // Ganho máximo ≥4%, permite retração de 2%

return 1.5; // Casos restantes, retração de 1.5%

}

function monitorTPSL(positions, tickers) {

for (const pos of (positions || [])) {

if (Math.abs(pos.Amount) === 0) continue;

const cm = pos.Symbol.match(/^(.+)_USDT/); if (!cm) continue;

const coin = cm[1];

const ticker = tickers[coin + '_USDT.swap']; if (!ticker) continue;

const isLong = pos.Type === PD_LONG || pos.Type === 0;

const cur = ticker.Last;

const ent = pos.Price;

const amt = Math.abs(pos.Amount);

const pnlPct = (cur - ent) * (isLong ? 1 : -1) / ent * 100;

// Rastrear ganho máximo flutuante

let maxPnl = _G(coin + '_maxpnl');

if (maxPnl === null) { maxPnl = pnlPct; _G(coin + '_maxpnl', maxPnl); }

else if (pnlPct > maxPnl) { maxPnl = pnlPct; _G(coin + '_maxpnl', maxPnl); }

// Ativar trailing stop

if (!_G(coin + '_trail') && maxPnl >= TRAIL_TRIGGER) {

_G(coin + '_trail', true);

Log(coin + ' Trailing stop ativado, ganho: +' + pnlPct.toFixed(2) + '%');

}

const trailDrawdown = getDynamicTrailDrawdown(maxPnl);

let reason = null;

if (_G(coin + '_trail') && (maxPnl - pnlPct) >= trailDrawdown)

reason = 'Trailing stop (retração ' + (maxPnl - pnlPct).toFixed(2) + '%, limiar ' + trailDrawdown + '%)';

if (!reason && pnlPct <= -STOP_LOSS_PCT) reason = 'Stop loss (' + pnlPct.toFixed(2) + '%)';

if (!reason && pnlPct >= TAKE_PROFIT_PCT) reason = 'Take profit (' + pnlPct.toFixed(2) + '%)';

if (reason) {

exchange.CreateOrder(pos.Symbol, isLong ? 'closebuy' : 'closesell', -1, amt);

Log(coin, 'acionou', reason);

_G(coin + '_maxpnl', null); _G(coin + '_trail', null);

}

}

}

4. Decisões de Design Chave

4.1 Por que usar Rank IC (em vez de Pearson IC)

Rank IC usa rankings em vez de valores brutos para calcular correlação, sendo naturalmente robusto a valores extremos (outliers) nos fatores. A distribuição de preços no mercado de criptomoedas tem caudas pesadas, e o Pearson IC pode ser distorcido por algumas barras extremas, enquanto o Rank IC oferece maior estabilidade.

4.2 Alinhamento Temporal Rigoroso, Evitando Look-Ahead Bias

Tanto a validação do IC quanto o cálculo do sinal online usam fatores do período t-1 para prever o retorno do período t: na validação, records recebe fullRecords.slice(0, t), truncando fisicamente os dados futuros; qualquer código de fator gerado pela IA, ao referenciar records[n], acessa apenas o histórico até t-1. Online, a última barra é removida (slice(0, n-1)) para calcular o valor do fator e prever a oscilação da próxima barra. Ambas as lógicas são idênticas, evitando IC inflado artificialmente por look-ahead.

4.3 Ponderação do IC Recente, Peso Adaptável ao Mercado

Os pesos dos fatores não são fixos, mas ajustados dinamicamente de acordo com o IC recente. Quando um fator começa a perder eficácia (IC recente em declínio), seu peso na síntese de sinais diminui automaticamente até zero, e o sistema realiza o rebalanceamento de pesos sem intervenção manual.

4.4 Arquitetura de Gatilho Duplo

A iteração de fatores é uma tarefa computacional pesada (coleta de candles + backtest IC + chamada de IA), sendo suficiente executá-la a cada hora; a proteção de posições é uma tarefa sensível ao tempo, exigindo resposta em segundos. Separar ambos em gatilhos de frequências diferentes evita bloqueios mútuos.

V. Observação ao Vivo: Processo de Iteração de Fatores

Após dois dias de operação ao vivo, foram observados os seguintes fenômenos:

- Os fatores que entraram cedo no pool apresentavam, em geral, IC histórico entre 0,04 e 0,07, passando pelo limite básico.

- Com o avanço da iteração, o IC recente de quase todos os fatores estava em declínio; alguns caíram de 0,06 para 0,008, outros entraram em território negativo. Isso indica que os sinais capturados por esses fatores estão perdendo eficácia no ambiente atual de mercado.

- Após detectar a deterioração, na próxima rodada o sistema prioriza explorar dimensões ainda não cobertas, buscando novos fatores candidatos para substituição. Todo o processo não requer intervenção humana.

Dois dias é um período curto, insuficiente para verificar plenamente se a capacidade adaptativa do sistema é realmente eficaz. Aqui apenas registramos que o sistema executou as ações de iteração conforme o esperado; conclusões mais significativas exigem observação contínua por um período mais longo. No entanto, esse processo por si só já mostra a lógica básica do design em funcionamento: ele não se apega teimosamente a sinais que perderam eficácia, mas continua tentando novas dimensões.

VI. Considerações Finais

Construí este sistema não para provar que a IA pode vencer o mercado, mas para mostrar que, na era da IA, muitas coisas que antes apenas as instituições de ponta podiam fazer, as pessoas comuns também têm a oportunidade de experimentar.

Mineração de fatores, iteração de estratégias, execução automatizada – coisas que antes exigiam uma equipe, uma infraestrutura massiva de dados e anos de acumulação para serem montadas, hoje podem ser executadas com um fluxo de trabalho.

Isso não significa que terá lucros estáveis. O mercado será sempre mais complexo que qualquer sistema. Mas significa que a barreira está diminuindo, as ferramentas estão se tornando mais poderosas, e a possibilidade de pessoas comuns participarem disso está aumentando.

⚠️ Aviso de Risco: Qualquer estratégia apresenta risco de perda. O conteúdo deste artigo é apenas para referência de aprendizado técnico e não constitui aconselhamento de investimento. Antes de operar ao vivo, certifique-se de testar exaustivamente.

Código-fonte da estratégia: Versão de teste da estratégia quantitativa de mineração adaptativa de fatores

- 1