Introdução à estratégia

Entre muitas estratégias de negociação, a estratégia do Canal Donchian deve ser uma das estratégias de avanço mais clássicas. Era bem conhecida já em 1970. Naquela época, uma empresa estrangeira conduziu testes de simulação e pesquisa sobre estratégias de negociação de programas convencionais. Os resultados mostraram que, entre todos os testes de estratégia, a estratégia do Canal Donchian foi a mais bem-sucedida.

Mais tarde, o treinamento de trader "Tartaruga" mais famoso da história do trading ocorreu nos Estados Unidos, o que levou a um enorme sucesso. Naquela época, os métodos de negociação das "Tartarugas" eram mantidos em segredo, mas mais de dez anos depois, quando as "Regras de Negociação das Tartarugas" foram tornadas públicas, as pessoas descobriram que as "Tartarugas" estavam usando uma versão melhorada do Canal Donchian. estratégia.

Estratégias de negociação de ruptura são adequadas para negociar produtos com tendências relativamente suaves. O método de negociação de ruptura mais comum é usar a relação de posição relativa entre preço e suporte e resistência para determinar pontos de compra e venda de negociação específicos. A estratégia do Canal Donchian nesta seção é baseada neste princípio.

Regras da estratégia do canal Donchian

O Canal Donchian é um indicador de tendência e sua aparência e sinais são um pouco semelhantes ao indicador Bandas de Bollinger. Mas o canal de preços da Donchian é construído com base nos preços mais altos e mais baixos dentro de um determinado período de tempo. Por exemplo: calcule o valor máximo do preço mais alto das últimas 50 linhas K para formar a trilha superior; calcule o valor mínimo do preço mais baixo das últimas 50 linhas K para formar a trilha inferior.

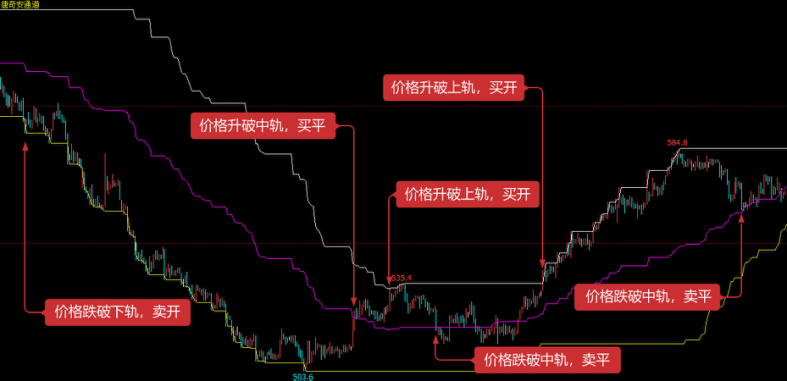

Conforme mostrado na figura acima: Este indicador consiste em três curvas de cores diferentes. O padrão são os preços mais altos e mais baixos dentro de 20 ciclos para mostrar a volatilidade dos preços de mercado. Quando o canal é estreito, significa que a volatilidade do mercado é pequena , caso contrário o canal é estreito. Uma ampla faixa indica que o mercado é mais volátil.

Se o preço subir acima da faixa superior, é um sinal de compra; inversamente, se o preço cair abaixo da faixa inferior, é um sinal de venda. Como as linhas superior e inferior do canal são calculadas usando os preços mais altos e mais baixos, em circunstâncias normais, os preços raramente sobem e descem abaixo das linhas superior e inferior do canal ao mesmo tempo. Na maioria dos casos, os preços se movem unilateralmente ao longo da faixa superior ou inferior, ou entre as faixas superior e inferior.

Estratégia Lógica

Há muitas maneiras de usar o Canal Donchian. Ele pode ser usado sozinho ou em combinação com outros indicadores. Neste curso usaremos o método mais simples. Ou seja, quando o preço rompe a trilha superior de baixo para cima, ou seja, rompe a linha de pressão superior, acreditamos que a força de alta está ficando mais forte, uma onda de alta do mercado foi formada e um sinal de abertura de compra é gerado; quando o preço cai de cima para baixo e rompe a faixa inferior, ou seja, quando cai abaixo da linha de suporte, acreditamos que o lado curto está ficando mais forte, uma tendência de baixa foi formada e uma abertura de venda o sinal é gerado.

Se o preço cair de volta para o meio do Canal Donchian após a abertura de uma posição longa, acreditamos que os touros estão enfraquecendo ou os ursos estão se fortalecendo, e um sinal de liquidação é gerado; se o preço cair de volta para o meio trilha do Canal Donchian após uma posição curta ser aberta, acreditamos que os touros estão enfraquecendo ou os ursos estão se fortalecendo, e um sinal de liquidação é gerado; Quando ele sobe de volta para a trilha do meio do Canal Donchian, acreditamos que a força dos ursos está enfraquecendo, ou a força dos touros está se fortalecendo, e um sinal de compra para fechamento é gerado.

Condições de negociação

- Abertura de posição longa: Se não houver posição e o preço de fechamento for maior que a faixa superior

- Abertura de posição curta: Se não houver posição e o preço de fechamento for menor que a faixa inferior

- Fechamento de posição longa: Se você mantém uma posição longa e o preço de fechamento é menor que o preço médio

- Fechamento de posição curta: Se você mantém uma posição curta e o preço de fechamento é maior que o preço do meio

Implementação do código de estratégia

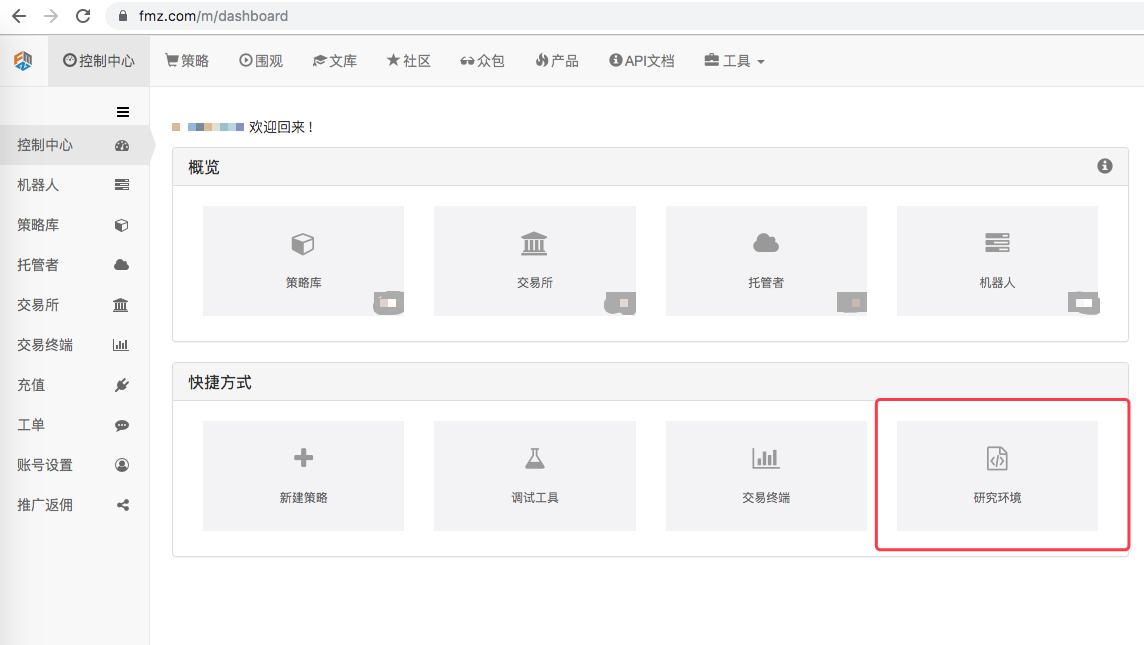

A seguir, entenderemos essa estratégia passo a passo no ambiente de pesquisa da Plataforma Quantitativa do Inventor.

Entre no ambiente de pesquisa da Plataforma Quantitativa do Inventor, veja a figura a seguir:

- 1