Gráfico de arbitragem de commodities "futures and spots" Baseado em dados fundamentais da FMZ

Autora:Bem-estar, Criado: 2020-06-17 10:59:26, Atualizado: 2023-11-01 20:28:10

Resumo

Algumas pessoas podem não estar familiarizadas com a palavra

O que é arbitragem

No mercado de futuros de commodities, em teoria, o preço do contrato da Apple entregue em maio menos o preço do contrato da Apple entregue em outubro, o resultado deve ser próximo de 0 ou estável dentro de uma certa faixa de preços.

Mas, em qualquer caso, a diferença de preço irá eventualmente retornar a uma certa faixa de preços, então, se a diferença de preço for maior do que esta faixa, venda curta o contrato de maio, e comprar longo o contrato de outubro ao mesmo tempo, curto a diferença para fazer um lucro; se a diferença de preço é menor do que esta faixa, comprar longo contrato de maio, ao mesmo tempo vender curto contrato de outubro, fazer um lucro de comprar longo o spread.

Além da arbitragem intertemporal, existem arbitragens entre os mercados, tais como a compra de soja dos países exportadores enquanto vendem soja dos países importadores, ou a venda de soja dos países exportadores e a importação de soja dos países importadores; a compra de matérias-primas a montante, minério de ferro e a venda de fio acabado a jusante do aço, ou a venda da matéria-prima a montante do minério de ferro enquanto compram arbitragem de barras de reforço acabadas a jusante, etc.

O que é futures and spots arbitragem

Embora os métodos de arbitragem acima sejam literalmente

O princípio básico da arbitragem

- Preço do contrato de crédito com prazo de vencimento

A maior característica da arbitragem de

Mercadorias futures e spot canal de arbitragem

Para simplificar, o link mais complicado é a negociação spot de commodities, que envolve uma série de questões como recibos de armazém, tributação e assim por diante. Em primeiro lugar, uma empresa relacionada ao escopo do investimento é necessária. Se for uma conta de futuros de arbitragem de entrega de contrato, deve ser uma pessoa jurídica corporativa. Se for necessária arbitragem de posição dupla, é necessário um canal de vendas confiável.

Deve-se notar que as transações spot geralmente têm um imposto sobre o valor agregado de 17% a 20%, por isso, se for uma arbitragem de posição fechada dupla, você precisa curto de futuros 1,2 a 1,25 vezes após a compra de spot. No caso da arbitragem de entrega de contrato, você precisa curto da mesma proporção de futuros após a compra do local, e você também precisa considerar os custos de taxas de transação, transporte e armazéns.

Além disso, devido à existência de ouro (T + D) na Bolsa de Ouro de Xangai, a atual arbitragem no período do ouro não só pode ser arbitragem positiva, mas também operações de arbitragem reversa sem leasing de ouro.

Como obter dados spot e spread

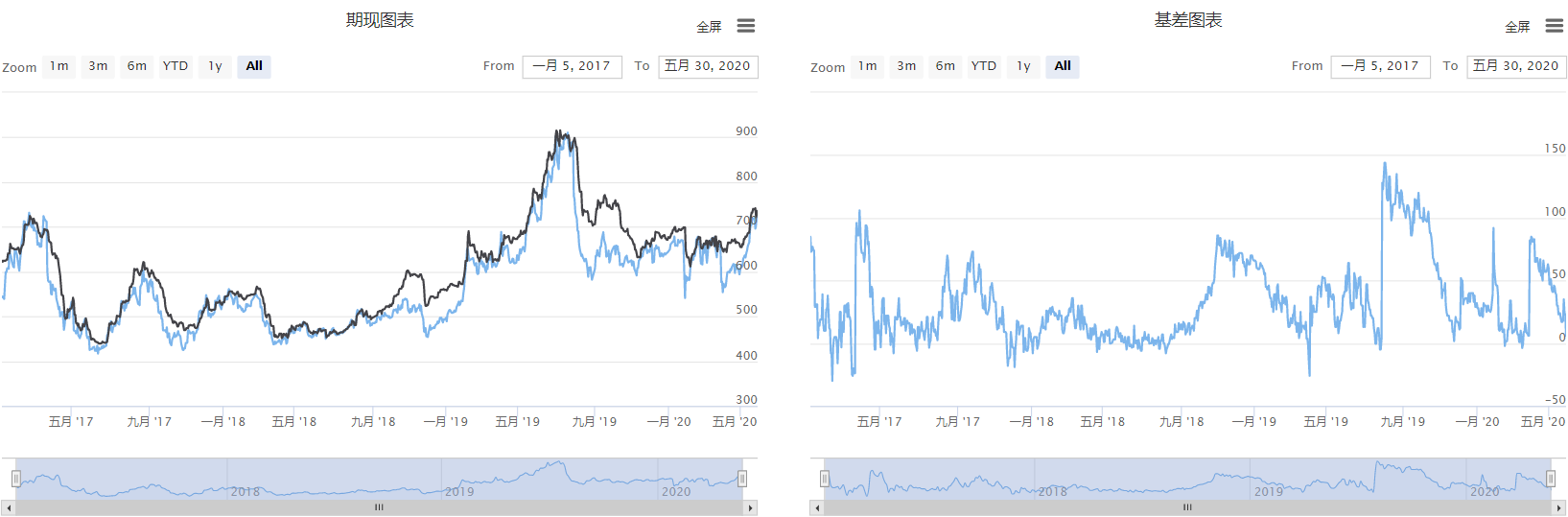

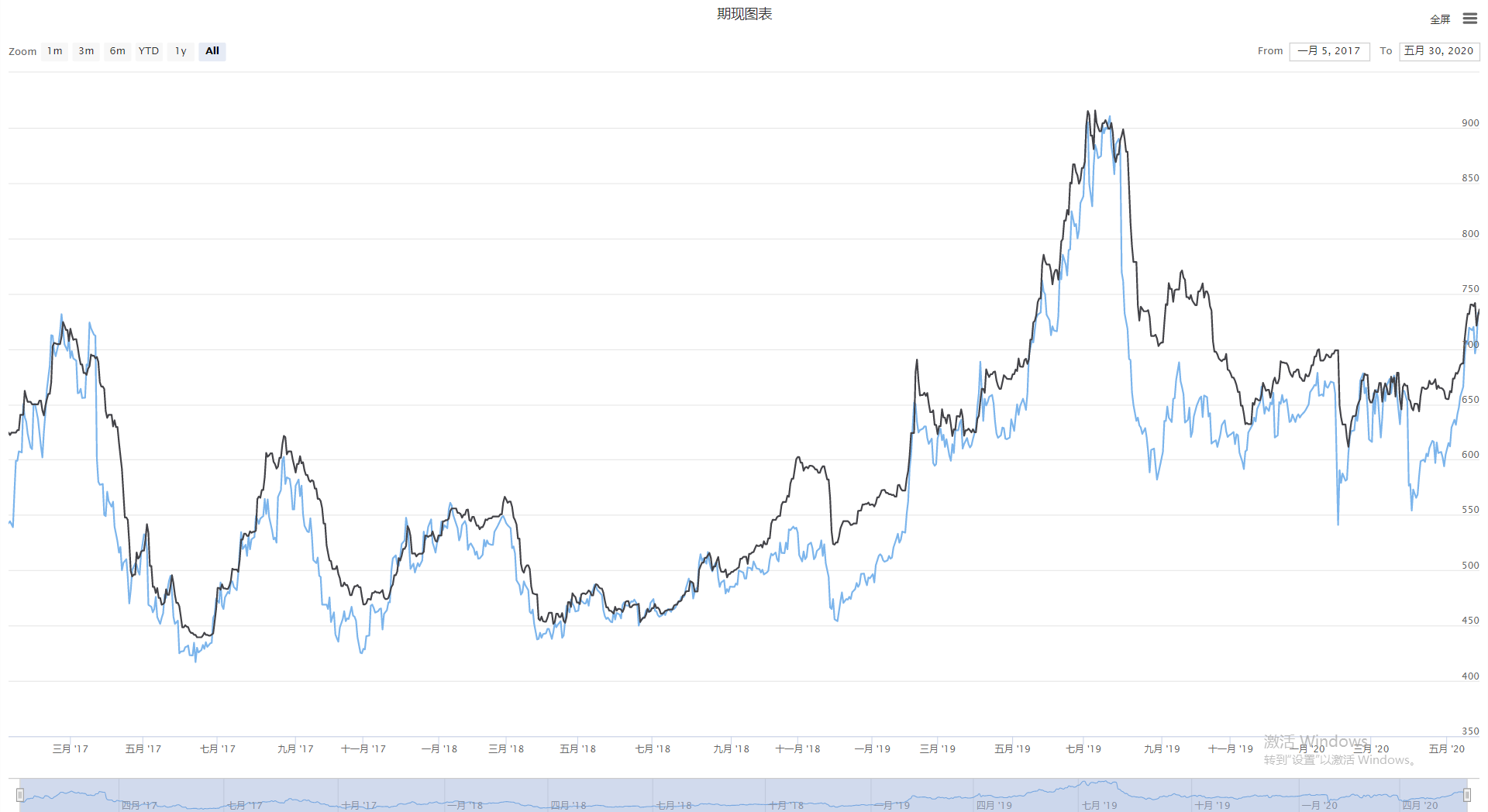

Existem muitos tipos de dados spot e spread online, a maioria dos quais são apresentados sob a forma de tabelas, o que obviamente não é adequado para analisar e julgar o mercado.FMZ.COMA função "Spread" é uma função que permite obter o preço do spot e do spread de cada variedade e suportar dados históricos de 2016 até o presente.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

Retorno do resultado

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

Implementação de gráficos spot e spread

Vamos usar a plataforma FMZ para quantificar e realizar os preços spot e os preços spread na forma de gráficos.FMZ.COM), clique em

Passo 1: Escrever o quadro estratégico

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

O quadro estratégico tem duas funções:mainA função é a entrada da estratégia, amainA função é o pré-processamento antes da negociação, o programa vai começar a partir domainfunção, e, em seguida, entrar no modo de loop infinito, executar repetidamente oonTickFunção, oonTickFunção é a função principal da estratégia, principalmente executar o código do núcleo.

Passo 2: Adicionar função de gráfico

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

Nesta estratégia, foram criados um total de 2 gráficos que estão dispostos lado a lado.cfgAà esquerda, um gráfico atual, incluindo os preços dos futuros e os preços ao instante, ecfgBEm seguida, ligue para a biblioteca de desenho de linha em Python da plataforma FMZ para criar um objeto de gráfico.onTick function.

Passo 3: Obter dados

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

No total, precisamos obter três tipos de dados: preço de futuros, preço spot e preço de spread.SetContractTypeA função para subscrever diretamente o símbolo de futuros e, em seguida, usar oGetRecordsPara os preços do ponto e do spread, pode utilizar o método introduzido anteriormente, utilizar oGetDatafunção para chamar o código de dados fundamentais, e retornar os dados do dicionário que contém o carimbo horário.

Exibição do gráfico

Obter o código completo da estratégia

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

A estratégia completa foi publicada na plataforma FMZ (FMZ.COM) estratégia, pode ser utilizado directamente clicando no link abaixo.

https://www.fmz.com/strategy/211941

Fim

A arbitragem não é tão complicada quanto imaginado. Não requer muito conhecimento de teoria financeira, nem requer modelos matemáticos ou estatísticos muito complicados. A arbitragem é essencialmente para obter lucro de um preço irracional para um retorno razoável. As condições do mercado mudam a cada ano. Para os comerciantes, é melhor não copiar dados históricos para o presente, mas combinar os dados atuais para estudar se o spread de preço é razoável.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)