Estratégia EMV de volatilidade simples

Autora:Bem-estar, Criado: 2020-07-01 10:39:17, Atualizado: 2023-10-28 15:26:49

Resumo

Ao contrário de outros indicadores técnicos,

O EMV de volatilidade simples é projetado de acordo com o princípio do gráfico de volume igual e gráfico comprimido. Seu conceito central é: o preço de mercado consumirá muita energia apenas quando a tendência vira ou está prestes a mudar, e o desempenho externo é que o volume de negociação se torna maior.

Fórmula de cálculo da EMV

Passo 1: Calcular mov_mid

Entre eles, TH representa o preço mais alto do dia, TL representa o preço mais baixo do dia, YH representa o preço mais alto do dia anterior e YL representa o preço mais baixo do dia anterior.

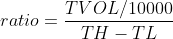

Passo 2: Calcular o rácio

Entre eles, o TVOL representa o volume de negociação do dia, o TH representa o preço mais alto do dia e o TL representa o preço mais baixo do dia.

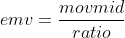

Passo 3: Calcular o valor de emissão

Utilização de VEM

O autor da EMV acredita que o enorme aumento é acompanhado pelo rápido esgotamento da energia, e o aumento muitas vezes não dura muito tempo; pelo contrário, o volume moderado, que pode economizar uma certa quantidade de energia, muitas vezes faz com que o aumento dure mais tempo. Uma vez que uma tendência ascendente é formada, menos volume de negociação pode empurrar os preços para cima, e o valor da EMV aumentará. Uma vez que o mercado de tendência descendente é formado, muitas vezes é acompanhado por um declínio infinito ou pequeno, e o valor da EMV diminuirá.

O uso do EMV é bastante simples, basta olhar se o EMV atravessa o eixo zero. Quando o EMV está abaixo de 0, representa um mercado fraco; quando o EMV está acima de 0, representa um mercado forte. Quando o EMV muda de negativo para positivo, ele deve ser comprado; quando o EMV muda de positivo para negativo, ele deve ser vendido. Sua característica é que ele não só pode evitar o mercado de choque no mercado, mas também entrar no mercado a tempo quando o mercado de tendência começa. No entanto, porque o EMV reflete a mudança de volume quando os preços mudam, ele só tem um efeito nas tendências de médio a longo prazo. Para ciclos de negociação de curto prazo ou relativamente curtos, o efeito do EMV

Realização da estratégia

Passo 1: Escrever um quadro estratégico

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

FMZ.COMO primeiro passo é definir um sistema de formação de rotação.mainfunção e umonTickAmainfunção é a função de entrada da estratégia, e o programa executará a linha de código por linha a partir domainA funçãomainfunção, escrever umwhileciclo e executar repetidamente oonTickTodos os códigos essenciais da estratégia são escritos noonTick function.

Passo 2: Obter dados de posição

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

Porque nesta estratégia, apenas o número de posições em tempo real é usado, a fim de facilitar a manutenção,get_positionSe a posição atual for longa, ela retorna um número positivo, e se a posição atual for curta, ela retorna um número negativo.

Passo 3: Obter dados da linha K

exchange.SetContractType('IH000') # Subscribe to futures variety

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

Antes de obter dados específicos da linha K, deve subscrever primeiro um contrato de negociação específico, utilizar oSetContractTypefunção deFMZ.COMSe você quiser saber outras informações sobre o contrato, você também pode usar uma variável para receber esses dados.GetRecordsfunção para obter dados de linha K, porque o devolvido é uma matriz, então usamos a variávelbars_arrpara aceitá-lo.

Etapa 4: Calcular o valor de emissão

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

Aqui, não usamos o preço mais recente para calcular o valor do EMV, mas usamos a linha K atual relativamente atrasada para emitir o sinal e colocar uma linha K para emitir uma ordem. O propósito disso é tornar o backtest mais próximo da negociação real. Sabemos que, embora o software de negociação quantitativa esteja agora muito avançado, ainda é difícil simular completamente o ambiente de tique de preço real, especialmente quando confrontado com o backtesting de dados longos de nível de barra, então esse método de compromisso é usado.

Etapa 5: Envio das ordens

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

Antes de colocar a ordem, precisamos determinar dois dados, um é o preço da ordem e o outro é o status da posição atual. O preço de colocar uma ordem é muito simples, basta usar o preço de fechamento atual para adicionar ou subtrair o preço mínimo de mudança da variedade.get_positionFinalmente, a posição é aberta e fechada de acordo com a relação posicional entre o EMV e o eixo zero.

Backtest da estratégia

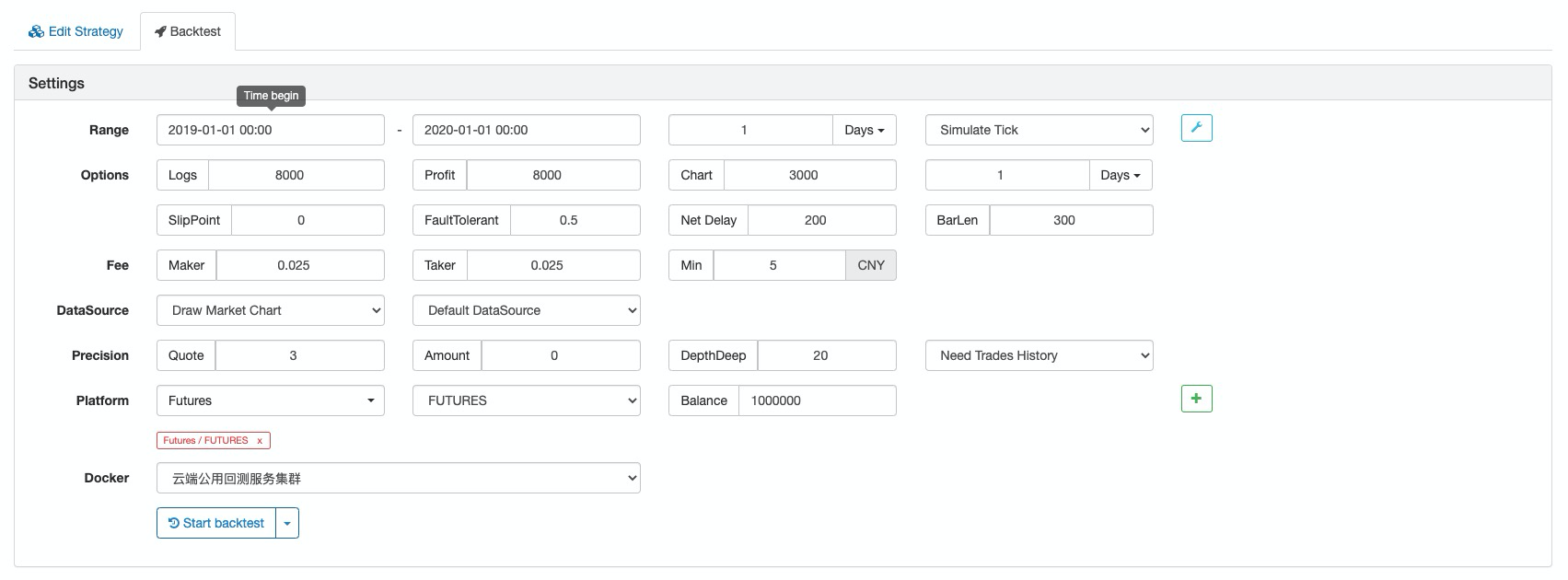

Configuração de teste de retorno

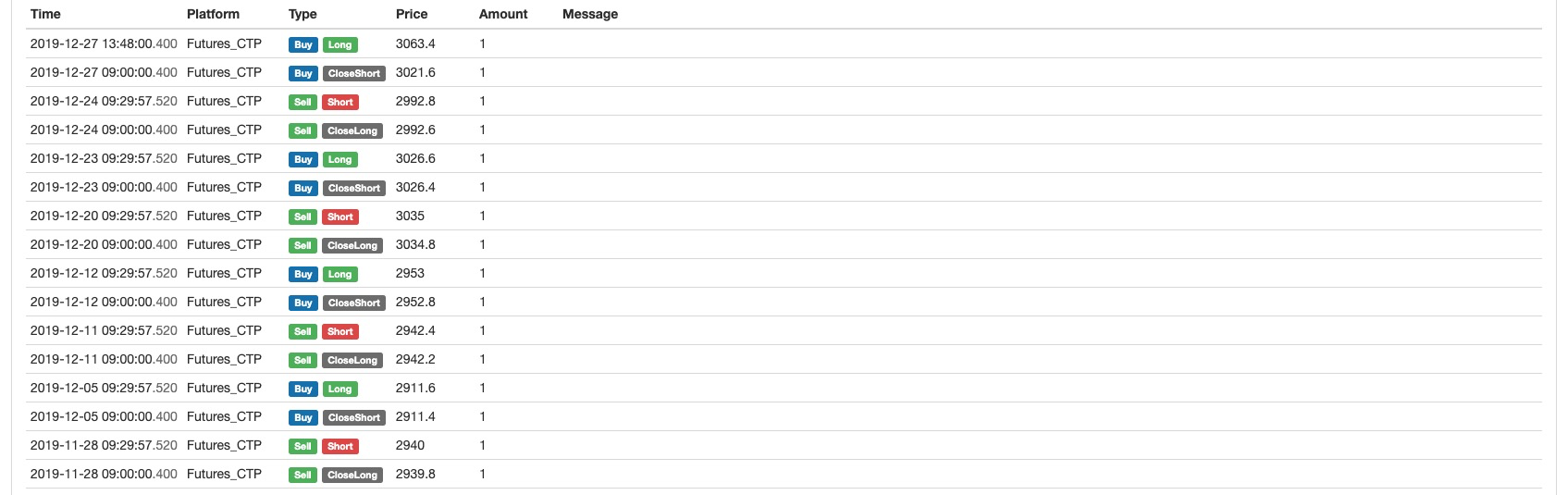

Registo dos testes de regresso

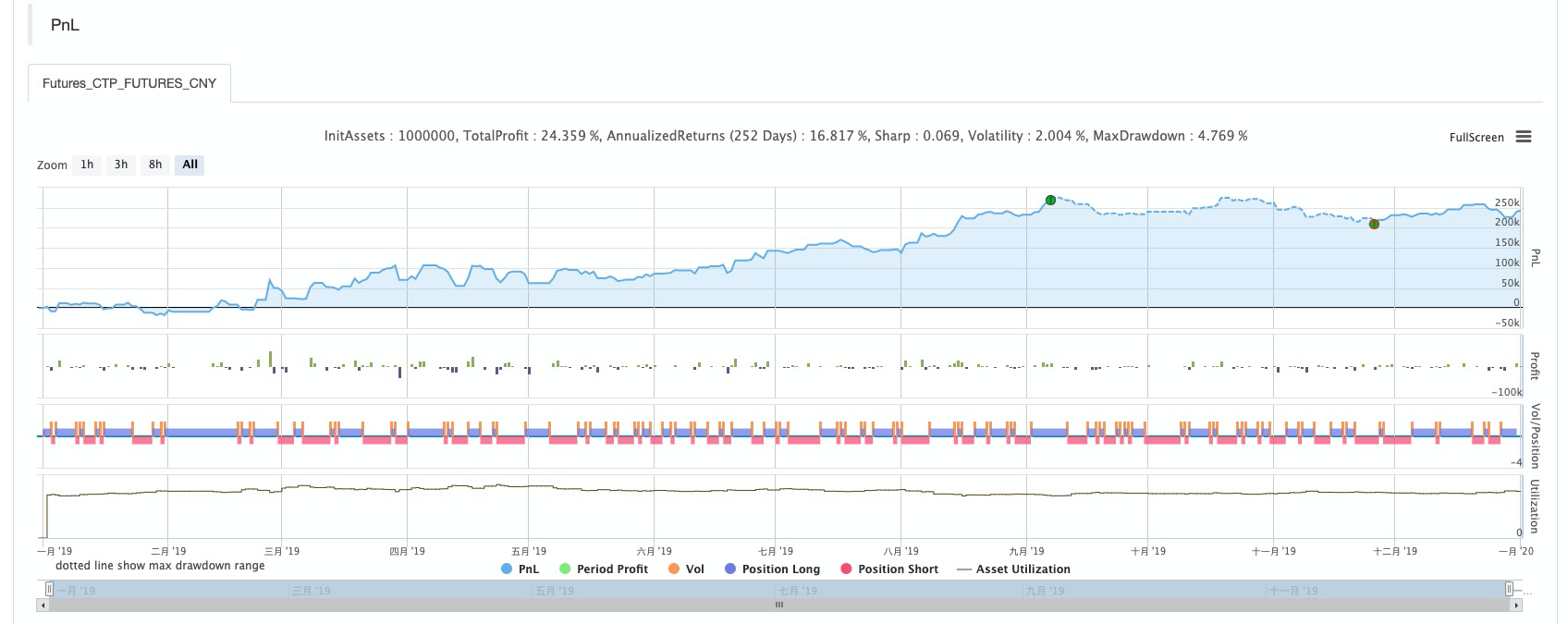

Curva do capital

Estratégia completa

# Backtest configuration

'''backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('IH000') # Subscribe to futures

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

# Calculate emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

# Placing orders

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

A estratégia completa foi publicada na praça de estratégia daFMZ.COMsite, e pode ser usado clicando em Copiar.https://www.fmz.com/strategy/213636

Resumindo

Através deste curso de estudo, podemos ver que a EMV é contrária aos traders comuns, mas não é irracional. Como a EMV introduz dados de volume, é mais eficaz do que outros indicadores técnicos que usam cálculos de preço para descobrir o que está por trás do preço. Cada estratégia tem características diferentes. Somente entendendo completamente as vantagens e desvantagens de diferentes estratégias e removendo a escória e extraindo sua essência podemos ir mais longe do sucesso.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)