Estratégia de equilíbrio dinâmico baseada na moeda digital

Autora:Lydia., Criado: 2022-12-01 16:17:29, Atualizado: 2023-09-20 09:43:30

I. Resumo

Benjamin Graham, mentor de Warren Buffett, mencionou um modo de negociação de balanço dinâmico de ações e títulos no livro

O modo de negociação é muito simples: - Inverter 50% dos fundos em fundos de acções e os restantes 50% em fundos de obrigações, ou seja, as acções e as obrigações representam metade uma da outra. - De acordo com o intervalo fixo ou as alterações do mercado, realizar um reequilíbrio de activos para restabelecer a proporção de activos de acções e activos de obrigações para a proporção original de 1:1. Esta é a lógica de toda a estratégia, incluindo quando comprar e vender e quanto comprar e vender.

II. Princípio do equilíbrio dinâmico

Neste método, a volatilidade dos fundos de obrigações é muito pequena, na verdade, muito menor do que a volatilidade das ações, de modo que as obrigações são usadas como

III. Lógica estratégica

Estratégia de equilíbrio dinâmico no ativo blockchain BTC

Estratégia lógica

- De acordo com o valor atual de BTC, o saldo da conta reserva um dinheiro de ¥5000 e 0,1 BTC, ou seja, a relação inicial de dinheiro para o valor de mercado de BTC é de 1: 1.

- Se o preço do BTC aumenta para ¥6000, ou seja, o valor de mercado do BTC é maior do que o saldo da conta, e a diferença entre eles excede o limite estabelecido, então venda (6000-5000)/6000/2 moedas.

- Se o preço do BTC diminuir para ¥4000, ou seja, o valor de mercado do BTC é menor que o saldo da conta, e a diferença entre eles excede o limite estabelecido, então compre (5000-4000)/4000/2 moedas.

Desta forma, não importa se o BTC se valoriza ou se deprecia, sempre mantemos o saldo da conta e o valor de mercado do BTC

IV. Quadro estratégico

Então, como implementá-lo em código? Tomamos a plataforma de negociação FMZ Quant como exemplo, vamos dar uma olhada no quadro de estratégia primeiro:

// function to cancel orders

function CancelPendingOrders() {}

// function to place an order

function onTick() {}

// main function

function main() {

// filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // polling mode

if (onTick()) { // execute onTick function

CancelPendingOrders(); // cancel the outstanding pending orders

Log(_C(exchange.GetAccount)); // print the current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

A estrutura da estratégia é realmente muito simples, incluindo uma função principal, uma função de colocação de ordens onTick, uma função CancelPendingOrders e os parâmetros necessários.

V. Módulo de colocação de ordens

// order-placing function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of the ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the price of an order

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // Purchase order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the price of an order

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // Sell and place an order

}

return true; // return true

}

A lógica de negociação de ordens está bem organizada, e todos os comentários foram escritos no código.

O processo principal é o seguinte:

- Obtenha informações da conta.

- Obtenha os dados do Tick.

- Calcular a propagação de oferta e demanda dos dados do Tick.

- Calcular a diferença entre o saldo da conta e o valor de mercado do BTC.

- Calcular as condições de compra e venda, preço da encomenda e quantidade da encomenda.

- Faça uma encomenda e devolva a verdade.

VI. Módulo de retirada

// Withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

O módulo de retirada é mais simples.

- Espera um segundo antes de cancelar a encomenda.

- Continuamente obter a matriz de ordem não resolvida.

- Se a matriz de ordens não liquidadas estiver vazia, o estado de retirada será devolvido imediatamente.

- Se houver uma ordem não resolvida, toda a matriz é atravessada e a ordem é cancelada de acordo com o número da ordem.

VII. Código fonte completo da estratégia

// Backtest environment

/*backtest

start: 2018-01-01 00:00:00

end: 2018-08-01 11:00:00

period: 1m

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD"}]

*/

// Order withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

// Order function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the order price

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // buy order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the order price

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // sell order

}

return true; // return true

}

// main function

function main() {

// Filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // Polling mode

if (onTick()) { // Execute onTick function

CancelPendingOrders(); // Cancel pending orders

Log(_C(exchange.GetAccount)); // Print current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

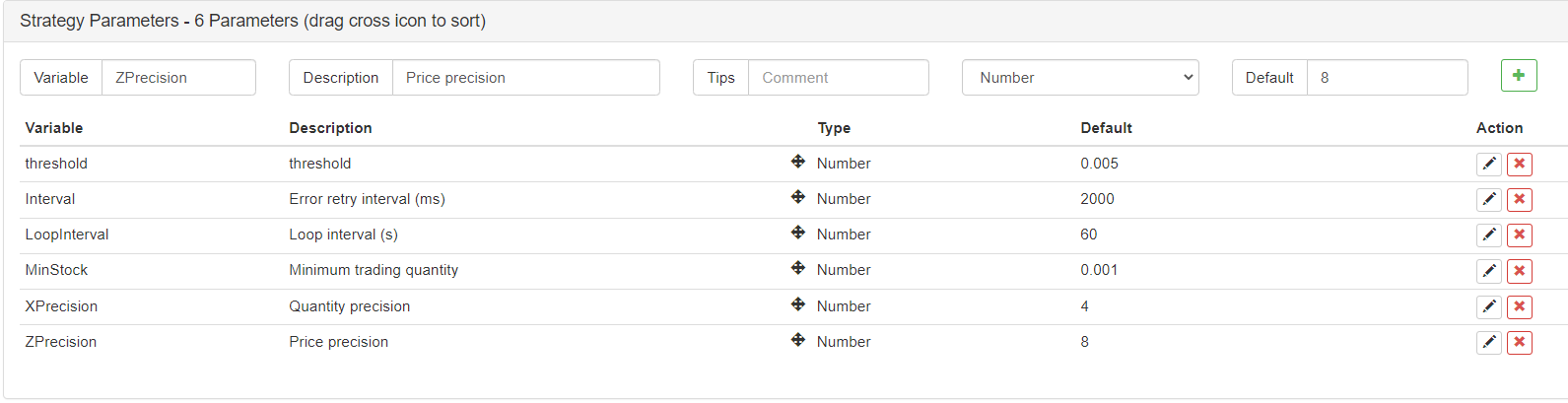

Parâmetros externos

VIII. Backtesting da estratégia

Em seguida, vamos testar esta simples estratégia de equilíbrio dinâmico para ver se funciona.

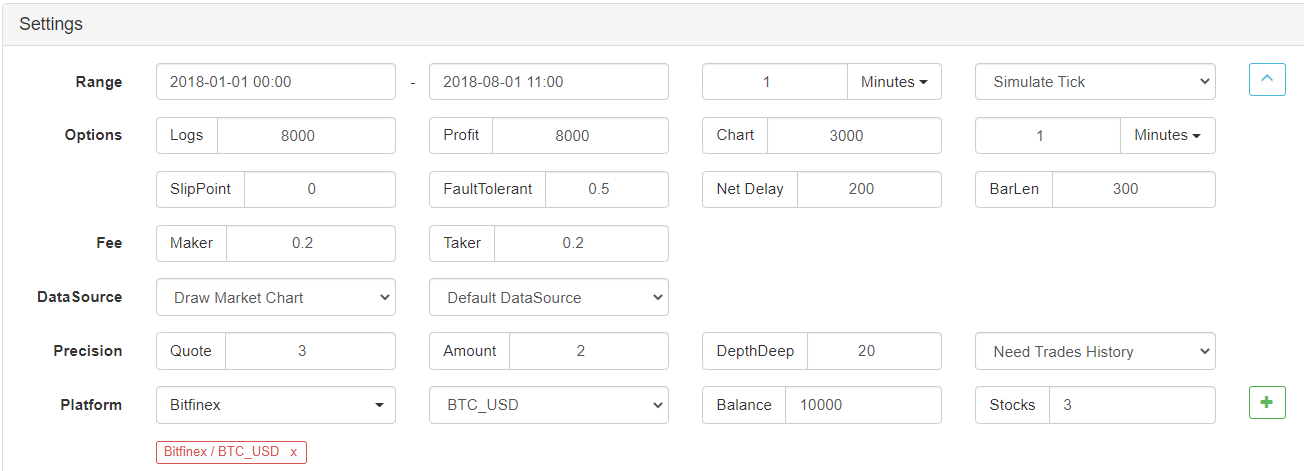

Ambiente de ensaio de retrocesso

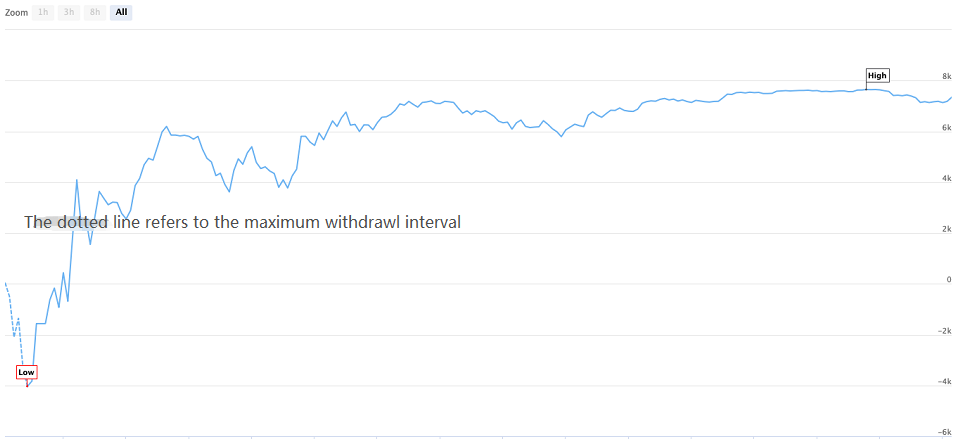

Desempenho dos testes de retorno

Curva de ensaio de retrocesso

Durante o período de backtest, o BTC continuou a diminuir por até 8 meses, mesmo com um declínio máximo de mais de 70%, o que fez com que muitos investidores perdessem a confiança nos ativos blockchain.

Obter o código fonte da estratégia

O código fonte da estratégia foi publicado no site oficial da FMZ Quant:https://www.fmz.com/strategy/110545Não há necessidade de configurar, você pode backtesting online diretamente.

X. Resumo

A estratégia de equilíbrio dinâmico neste artigo tem apenas um parâmetro central (limite), que é um método de investimento muito simples. O que ele busca não é um retorno em excesso, mas um retorno constante. Ao contrário da estratégia de tendência, a estratégia de equilíbrio dinâmico é contra a tendência. Mas a estratégia de equilíbrio dinâmico é exatamente o oposto.

Na verdade, a estratégia de balanço dinâmico é um ofício que herda o conceito de preços imprevisíveis e capta flutuações de preços ao mesmo tempo. O núcleo da estratégia de balanço dinâmico é definir e ajustar a taxa de alocação de ativos, bem como o limiar de gatilho. Em vista do comprimento, um artigo não pode ser abrangente. Você deve saber que além das palavras, há um coração. A parte mais importante da estratégia de balanço dinâmico é a ideia de investimento. Você pode até substituir os ativos individuais de BTC neste artigo por uma cesta de carteiras de ativos blockchain.

Finalmente, vamos encerrar este artigo com as famosas palavras de Benjamin Graham no livro

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)