Estratégia para comprar os vencedores da versão Python

Autora:Lydia., Criado: 2022-12-22 22:04:41, Atualizado: 2023-09-20 09:22:41

Estratégia para comprar os vencedores da versão Python

A estratégia de tendência geralmente usa vários indicadores para julgar a direção do mercado e usa os resultados de comparação de vários indicadores como sinais de negociação. Desta forma, é inevitável usar parâmetros e calcular indicadores. Agora que os parâmetros são usados, haverá uma situação adequada. Em alguns mercados, a estratégia funciona muito bem, mas se você tiver azar e a tendência do mercado for muito hostil aos parâmetros atuais, a estratégia pode funcionar muito mal. Portanto, considero que quanto mais simples for o design da estratégia, melhor. Esta estratégia será mais robusta. Hoje vamos compartilhar uma estratégia de tendência sem indicadores. O código da estratégia é muito simples, apenas 40 linhas.

Código de estratégia:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "Ticker:", ticker, "\n", "Account information:", acc)

Sleep(500)

Análise simples da estratégia

O princípio da estratégia é muito simples. Ele não usa quaisquer indicadores, ele só usa o preço atual como a base de desencadeamento da transação.ratiopara controlar o gatilho da posição de abertura.

A disparar:

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Quando o preço atual é maior que o preço de base e o preço excede o preço de base, o preço de base é o preço de base.ratio * 100%, desencadear uma ordem e aguardar ordens longas.

Após a realização da encomenda, o preço de base é actualizado para o preço corrente.

Trigger de ordem curta:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

O princípio de direção de curto prazo é o mesmo. O preço atual é usado para comparar o preço de base. Quando o preço atual é menor que o preço de base e o preço excede o ratio * 100%'

A quantidade de encomenda de cada encomenda ératio * 100%do valor do fundo disponível.

Realizar uma ordem, a menos que a quantidade calculada da ordem seja inferior à quantidade mínima de negociaçãominStocksdefinido pelo parâmetro.

Desta forma, a estratégia segue as mudanças de preço para comprar os vencedores.

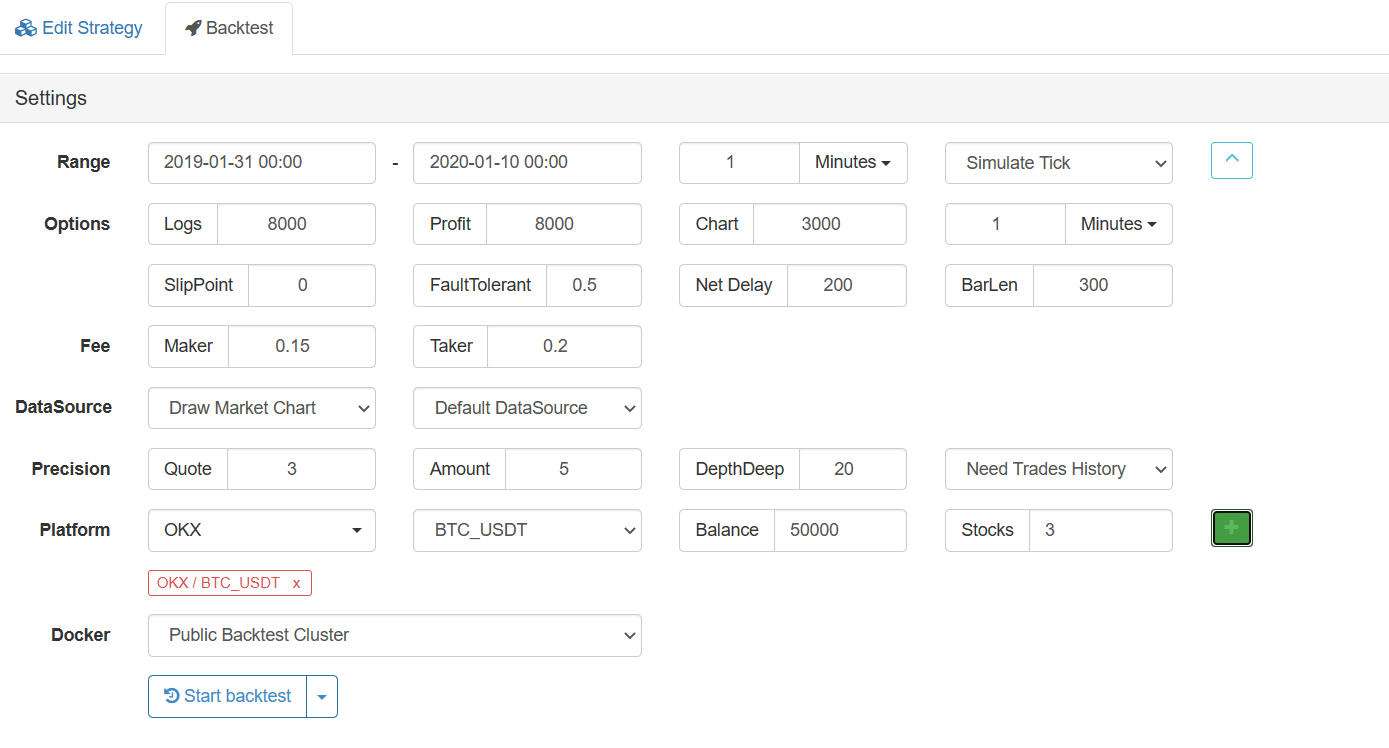

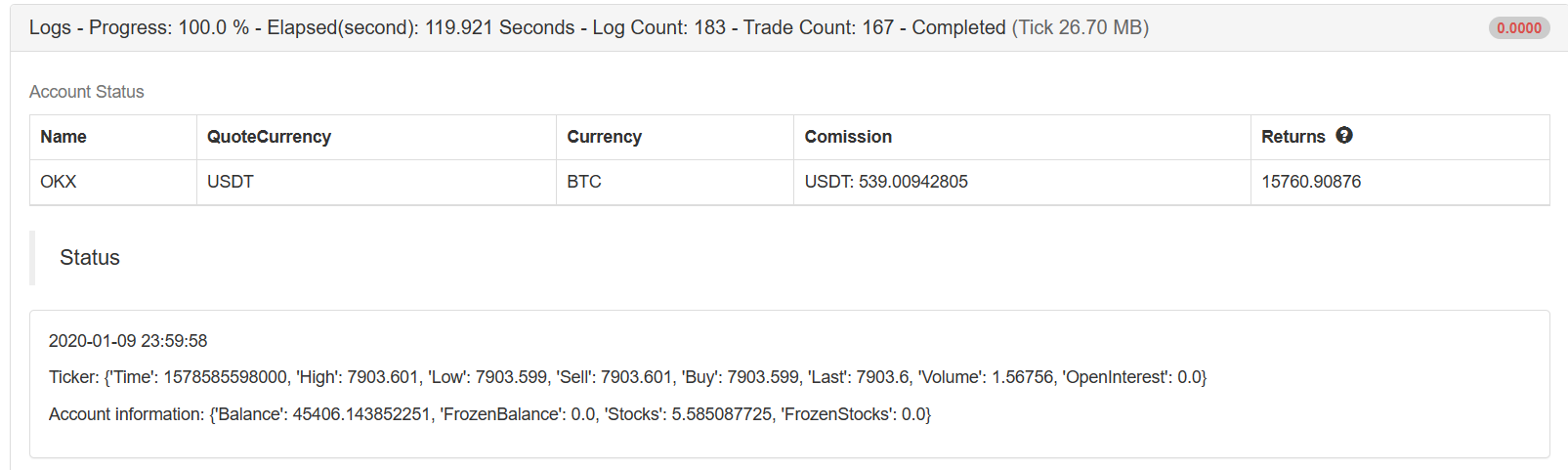

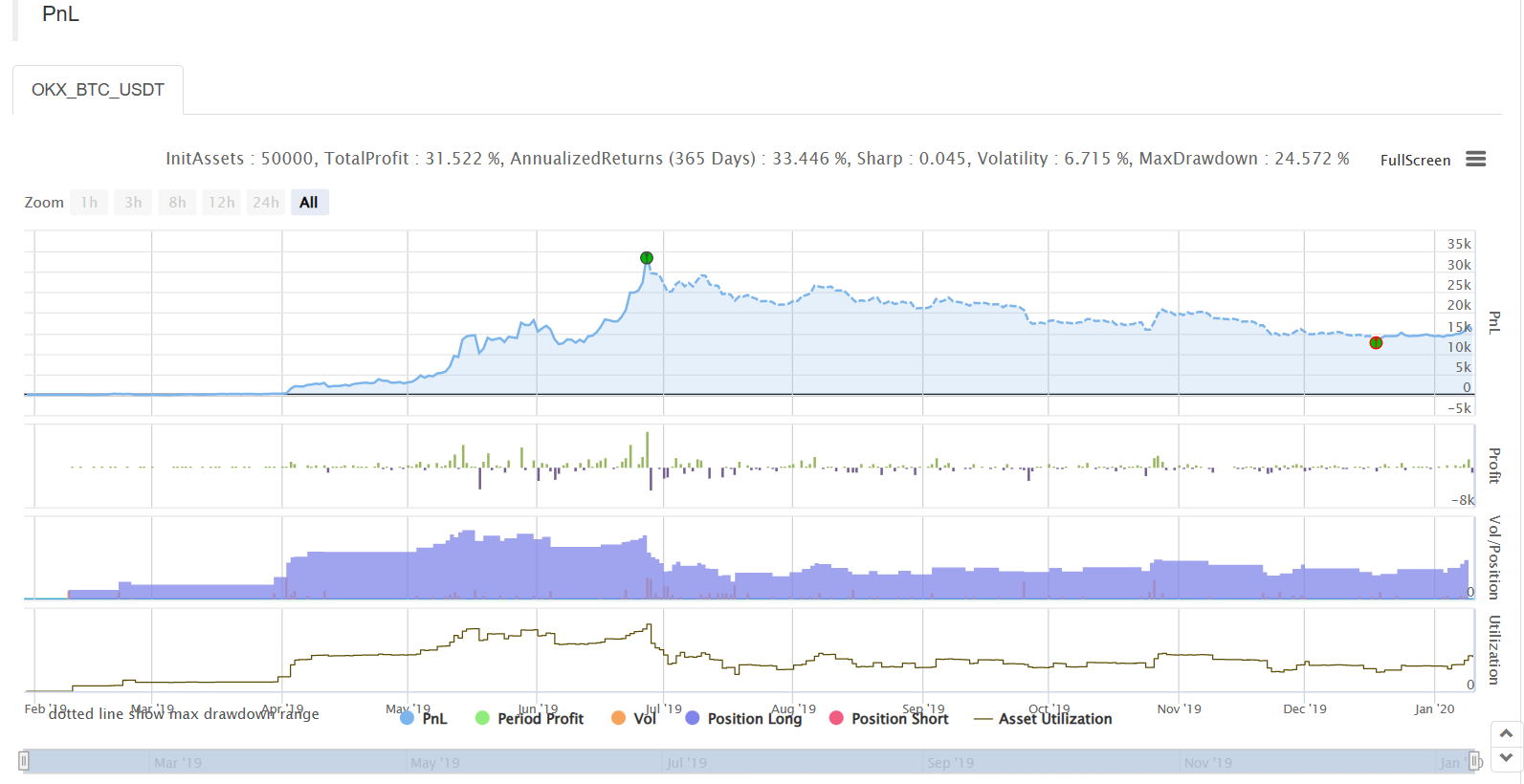

Teste de retrocesso

O intervalo de tempo do backtesting é de cerca de um ano.

Resultados de execução:

Recentemente, alguns usuários disseram que há poucas estratégias Python. Mais tarde, vou compartilhar mais estratégias escritas em Python. O código da estratégia também é muito simples, o que é muito adequado para iniciantes quantitativos aprenderem. Endereço estratégico:https://www.fmz.com/strategy/181185

A estratégia é para referência, aprendizagem e backtesting apenas.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)