Tycoon revela algoritmo de negociação: FMZ Quant plataforma estratégia de mercado

Autora:Lydia., Criado: 2023-01-29 11:41:22, Atualizado: 2023-09-18 20:29:38

Guia de transações do algoritmo de moeda digital

Neste artigo, discutiremos o design e implementação do algoritmo de negociação em moeda canadense. Em particular, nos concentramos em algoritmos de execução, algoritmos de criadores de mercado e várias considerações de microstrutura de mercado.

Algoritmo de execução

O objetivo do algoritmo de execução é transformar o estado da carteira em diferentes estados, minimizando o custo de fazê-lo. Por exemplo, se você quiser aumentar a taxa de exposição do BTCUSD em 1000, talvez não queira inserir as ordens de mercado no canal de negociação do BitMEX imediatamente, resultando em um grande número de pontos de deslizamento. Pelo contrário, você pode considerar obter a posição que deseja lentamente através da combinação de ordens de mercado e limite de várias exchanges diferentes.

O algoritmo de execução geralmente tem 3 camadas: microtrader, microtrader e roteador inteligente.

A camada macrotrader divide grandes ordens iniciais ou ordens-mãe em ordens menores que se estendem por tempo. Na verdade, é a parte de agendamento de todo o algoritmo. VWAP, TWAP e POV são exemplos comuns e simples de algoritmo macrotrader. Geralmente, existem muitos modelos de impacto de mercado diferentes que podem ser usados para projetar camadas macrotrader complexas. O design do modelo de impacto de mercado se concentra na resposta do mercado à execução. O mercado permanecerá inalterado após a implementação? Ou irá mais longe? Ou retornará em alguma medida? Os dois modelos de impacto de mercado mais inovadores são o modelo de impacto de mercado permanente de Almgren-Chriss (1999, 2000) e o modelo de impacto de mercado transitório de Obizhu-Wang (2013) Obizhaeva.

Leitura alargada: a influência do mercado começa a diminuir após a implementação da negociação algorítmica:https://arxiv.org/pdf/1412.2152.pdf.

A camada do microtrader determina se cada subordem deve ser executada como uma ordem de mercado ou uma ordem de limite, e se for uma ordem de limite, que preço deve ser especificado. Há pouca literatura sobre o projeto do microtrader, porque o tamanho das subordens geralmente é uma pequena parte de todo o mercado, então como implementá-lo não é importante. No entanto, o mercado de moeda digital é diferente, porque a liquidez é muito pequena, e mesmo para subordens de tamanho comum na prática, o ponto de deslizamento é muito óbvio. O projeto do Microtrader geralmente se concentra no tempo e profundidade, posição de fila e outras características da microestrutura do mercado. A ordem de mercado (que é a mesma que a ordem de limite se ignorarmos o atraso) pode ser garantida para ser executada, mas a ordem de limite não tem tal garantia.

A camada de roteador inteligente decide como direcionar ordens para diferentes exchanges. Por exemplo, se o Kraken tiver 60% de liquidez e o GDAX (Coinbase ProPrime) tiver 40% de liquidez em algum nível de preço específico, então o microtrader deve importar ordens para as exchanges Kraken e GDAX em 60% e 40% respectivamente.

Agora você pode dizer que os árbitros e os criadores de mercado no mercado transferem liquidez de uma troca para outra, então se você executar metade das ordens no Kraken e esperar alguns segundos, alguma liquidez será suplementada de arbers e stat arbers para a liquidez do GDAX no Kraken, e você pode concluir o resto do trabalho a um preço semelhante. No entanto, mesmo neste caso, os arbers cobrarão taxas extras por seus próprios lucros e transferirão seus custos de cobertura para as taxas de criação de mercado do Kraken. Além disso, o número de ordens emitidas por alguns participantes do mercado excede a escala que eles querem conduzir em várias trocas, e a escala em excesso será cancelada uma vez que a perda seja parada.

Finalmente, é melhor ter seu próprio roteador inteligente local. Este roteador inteligente local também tem a vantagem de atraso para serviços de roteador inteligente de terceiros. No primeiro caso, você pode rotear diretamente para a troca, enquanto no segundo caso, você precisa enviar uma mensagem para o serviço de roteador de terceiros primeiro, e então eles enviam seu pedido para a troca (além disso, você deve pagar a taxa de roteador para o terceiro).

Algoritmo de criador de mercado

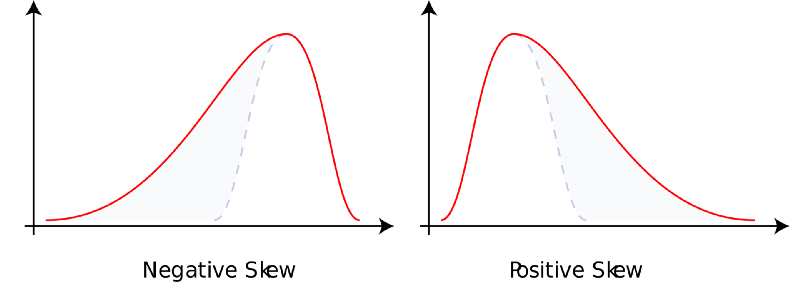

A criação de mercado refere-se ao fornecimento de liquidez imediata e compensação para outros participantes do mercado. Você assume o risco de estoque em troca de valor esperado positivo. No final, há duas razões pelas quais os criadores de mercado recebem compensação. Em primeiro lugar, os destinatários do mercado têm preferência de tempo e precisam de imediatez. Em troca, os criadores de mercado que facilitam a liquidez podem compensar sua menor preferência de tempo e paciência. Em segundo lugar, o lucro PnL dos criadores de mercado é inclinado para a esquerda, e a maioria dos comerciantes geralmente tem uma preferência inclinada para a direita. Em outras palavras, os criadores de mercado são semelhantes às empresas de jogos de azar no mercado de jogos de azar, cassinos, seguradoras e loterias nacionais. Eles ganham pequenas partes muitas vezes, mas geralmente não perdem grandes partes. Como compensação pelo retorno inesperado, os criadores de lucro do mercado são compensados pelo valor esperado.

Leitura estendida: distorção:https://en.wikipedia.org/wiki/Skewness.

De uma perspectiva de alto nível, as ordens de limite são opções livres em outros mercados. O resto dos mercados tem o direito, mas não a obrigação de comprar ou vender ativos ao preço limite da ordem de limite. Em um mercado onde a informação é completamente conhecida, ninguém venderá opções livres. Isso ocorre porque o mercado como um todo não é um mercado com informações completamente conhecidas e nunca terá sentido vender opções livres. Por outro lado, se a informação do mercado é completamente desconhecida, os criadores de mercado neutros em risco estão dispostos a vender essas opções de ordem de limite livre com uma pequena diferença de preço, porque todas as transações são ruído. Obviamente, os participantes reais do mercado são misturados e cada participante tem um grau único de informação conhecida e desconhecida.

Ao conceber o algoritmo dos criadores de mercado, há três pontos de vista a considerar: criadores de mercado, participantes de mercado e outros criadores de mercado.

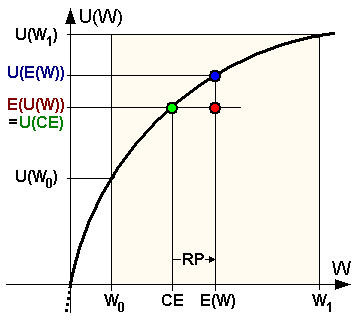

Os próprios pontos de vista dos criadores de mercado são representados por seus inventários. Se você já tem muito risco de ativos, você pode reduzir sua cotação e vice-versa. Você faz isso por duas razões diferentes. Primeiro de tudo, como uma empresa, você tem um certo grau de aversão ao risco (talvez menos do que os indivíduos, mas sua curva de utilidade da moeda ainda é côncava).

A forma desta função de utilidade tem muitas estruturas (como CARA, CRRA e HARA, etc.). Em segundo lugar, como um fornecedor de liquidez passiva no mercado, você enfrentará risco de seleção adverso. Os destinatários de liquidez positiva podem saber o que você não tem, ou simplesmente ser mais esperto do que você.

Além disso, mesmo no nível de operação mecânica, a ordem de mercado com ordem de preço de mercado também reduzirá o preço na forma de precificação ao preço de mercado, e a ordem de mercado com cotação mais alta será avaliada ao preço de mercado. No momento exato de qualquer transação, você está sempre do lado errado. Além disso, a cotação dos criadores de mercado terá um impacto passivo no mercado. Em outras palavras, o ato de enviar ordens para a lista de pedidos não preenchida manterá o mercado longe de você pelo menos.

Leitura alargada: Função de aversão ao risco:https://en.wikipedia.org/wiki/Risk_aversion.

A visão do destinatário do mercado é expressa pelo fluxo de pedidos.

A função deve ser:

-

- A diminuir,

-

- Forma convexa (é difícil de explicar com a intuição, mas é claro na experiência),

-

- Como a profundidade se torna infinita e asintoticamente se torna zero, algumas fórmulas precisam que essa função de força seja diferenciável por duas vezes consecutivas para ser fácil de lidar. Esta é uma suposição fina e razoável, mas não é necessária no final. Além disso, existem diferentes fórmulas sobre como calcular a

profundidade ou distância do topo do livro de pedidos . Você geralmente pode usar algum preço médio razoável ou a melhor cotação de cada parte comercial correspondente. Existem diferentes trade-offs entre os dois métodos, e não os discutiremos aqui.

- Como a profundidade se torna infinita e asintoticamente se torna zero, algumas fórmulas precisam que essa função de força seja diferenciável por duas vezes consecutivas para ser fácil de lidar. Esta é uma suposição fina e razoável, mas não é necessária no final. Além disso, existem diferentes fórmulas sobre como calcular a

Além disso, outro fator desconhecido é o valor do "preço intermédio justo".Quando se enviam e cancelam ordens profundas, o preço médio entre o melhor preço de compra e o melhor preço de venda é vulnerável ao preço de ruído.

Além disso, considerando dois casos com a mesma forma do livro de ordens, a melhor oferta do último livro de ordens indicará que o preço justo é menor do que a melhor oferta do livro de ordens anterior. Outra questão é se o histórico do livro de ordens é importante. Se assim for, devemos prestar muita atenção ao tempo do preço ou ao tempo do volume de transações? Então, considerando as características do fluxo de mercado, onde deve ser colocada a melhor ordem de limite de preço dos fabricantes de mercado? Se você apertar a profundidade na parte superior do livro de ordens, suas ordens de profundidade serão muitas, mas são muito poucas a cada vez. Se você apertar a profundidade na parte inferior do livro de ordens, suas ordens profundas serão poucas, mas há muitas a cada vez.

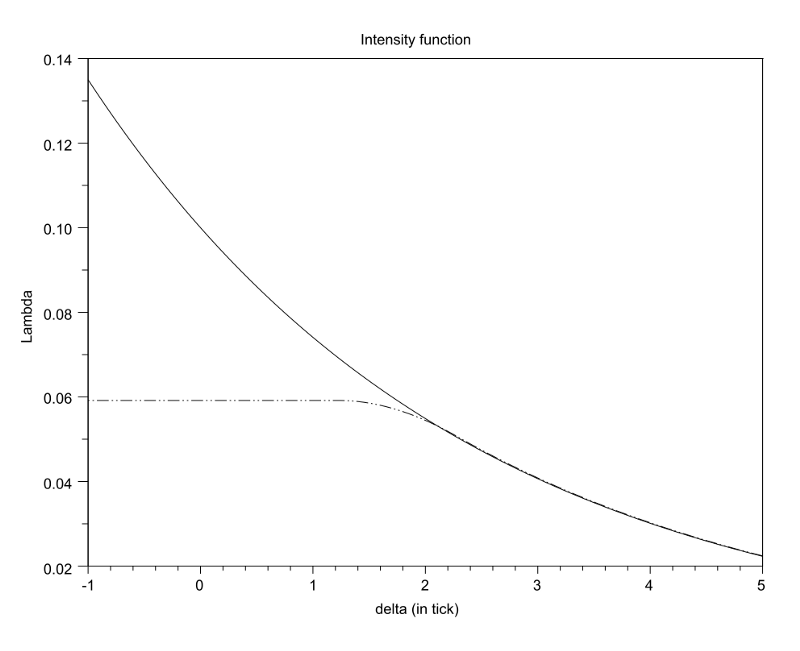

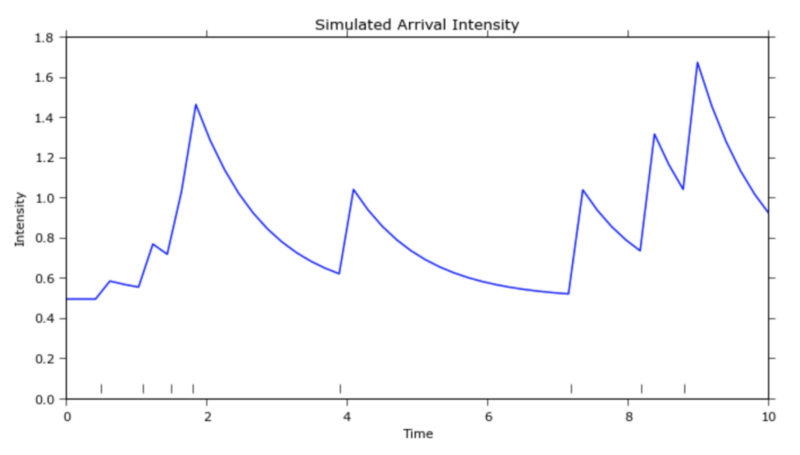

Este é realmente um problema de otimização convexa com um máximo global único.https://zh.wikipedia.org/wiki/泊松过程Algumas pessoas pensam que é mais próximo do processo de Hawkes.http://jheusser.github.io/2013/09/08/hawkes.htmlAlém disso, o rebote de compra e venda que os criadores de mercado tentam capturar é a versão mais curta da reversão média. Como essa regressão média de ultra curto prazo é dimensionada por flutuações locais, é significativo para os criadores de mercado expandirem suas cotações quando os preços são altos e apertar suas cotações quando o volume de negociação é baixo.

Leitura alargada: intensidade de chegada da ordem em relação à profundidade (https://arxiv.org/pdf/1204.0148.pdf).

Leitura alargada: Processos Hawkes (http://jheusser.github.io/2013/09/08/hawkes.html)

Os pontos de vista de outros fabricantes de mercado são representados pelo livro de pedidos, que revela algumas informações de outros fabricantes de mercado. O preço de compra perto da parte superior do livro de pedidos é maior que o preço de venda, indicando que outros fabricantes de mercado estão mais dispostos a vender do que comprar. Esses fabricantes de mercado podem já ter uma grande quantidade de inventário desequilibrado ou simplesmente pensar que os preços são mais propensos a cair em vez de subir no curto prazo. Em ambos os casos, como um fabricante de mercado, você pode ajustar a cotação de acordo com o desvio do livro de pedidos do gráfico.

Além disso, você muitas vezes verá esse comportamento de salto de preço quando os fabricantes de mercado estão competindo uns com os outros se o salto de preço for pequeno. Os fabricantes de mercado competem uns com os outros pelo preço até que um ponto de rendição seja atingido e apenas um vencedor obtenha a prioridade. Depois de determinar o vencedor, o vice-campeão geralmente volta ao salto de preço anterior. Se você perder a prioridade de cotação, você pode obter uma segunda prioridade de cotação. Isso leva a um fenômeno de retorno, ou seja, o vencedor agora retorna a um ajuste de preço e a mesma escada na frente do vice-campeão, e o jogo de dois escaladores começa novamente.

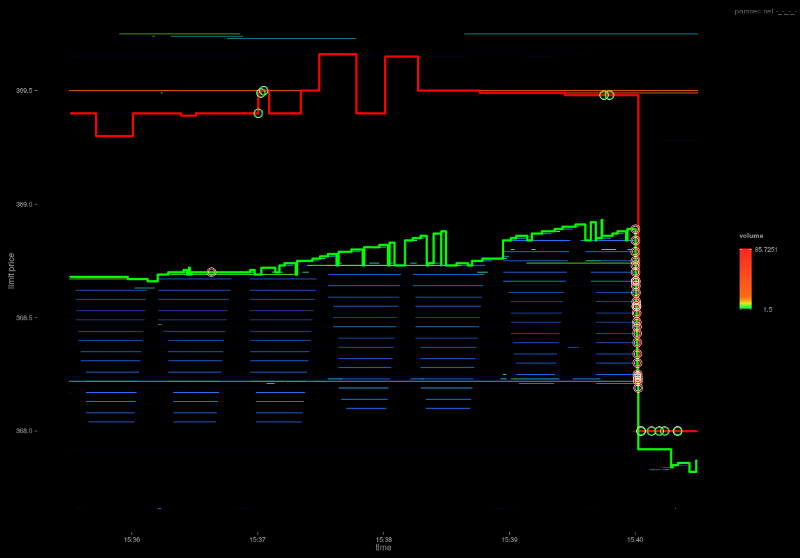

Leitura estendida:http://parasec.net/transmission/order-book-visualisation/

Por último, o sinal de orientação a longo prazo pode abranger o algoritmo de criação de mercado, no qual o objetivo do algoritmo de criação de mercado não é mais manter o nível de existência ou inalterado, mas considerar alguns objetivos a longo prazo e os desvios correspondentes para torná-lo realidade.

Velocidade

A velocidade é importante por duas razões principais. Primeiro, você pode fechar a ordem no livro de ordens antes de cancelar. Em segundo lugar, você pode cancelar a ordem no livro de ordens antes de ser preenchida. Em outras palavras, você quer tomar a iniciativa no preenchimento e cancelamento da ordem em todos os momentos. Os algoritmos de arbitragem (ativos) e algoritmos de execução (ativos) se preocupam mais com o primeiro, enquanto os algoritmos de criação de mercado (passivos) se preocupam mais com o último.

Geralmente, em princípio, as estratégias que mais se beneficiam da velocidade são aquelas que têm a lógica de julgamento mais simples. Qualquer lógica complexa inevitavelmente diminuirá o tempo de ida e volta. Estes tipos complexos de estratégias algorítmicas são carros de corrida de Fórmula 1 no mundo do comércio. A validação de dados, verificações de segurança, configurações de hardware e métodos de layout podem ser privados, tudo por causa da velocidade.

Outro tipo de estratégia sensível à velocidade, em relação à estratégia de arbitragem estatística, o servidor está realmente localizado em várias exchanges, em vez de coexistir com uma única exchange.

Leia mais: A melhor localização do nó intermediário de negociação da maior bolsa de valores do mundo (https://www.alexwg.org/publications/PhysRevE_82-056104.pdf)

No jogo de velocidade, o vencedor leva tudo. No exemplo mais simples, se houver uma oportunidade de arbitragem, qualquer um que possa obter a oportunidade de arbitragem primeiro ganhará lucros. O segundo lugar recebe migalhas e o terceiro lugar não recebe nada.https://zh.wikipedia.org/wiki/冪定律)

O jogo da velocidade é também uma competição. Uma vez que todos atualizem da rede de fibra óptica para a rede de microondas ou laser, todos retornarão a um ambiente competitivo justo, e qualquer vantagem inicial será comercializada.

Dimensão do salto de preço, prioridade de compra e posição na fila

A maioria dos motores que combinam ordens segue o princípio do preço primeiro, e depois o tempo primeiro (a correspondência proporcional é uma alternativa menos comum, mas não vamos considerar agora). O melhor preço será executado antes da ordem de limite de preço pior ser executada.

Binance divide a ordem em até 8 casas decimais. Se o preço da transação for 0,000001, o preço de 0,00000001 é 1% da transação. Se o preço da transação for 0,0001, o preço de 0,00000001 é 1 bps (ou seja, um salto). Esta é uma grande diferença. No primeiro caso, pular uma ordem grande leva um ponto completo, portanto, a prioridade de tempo é mais importante. No segundo caso, é 100 vezes mais barato, portanto, a prioridade de preço é mais importante.

Em outras palavras, se você tiver que pagar 1% do valor total para obter a prioridade da transação, pode não valer a pena, porque você paga uma quantia relativamente grande e aumenta a possibilidade de ser fechado por uma quantia relativamente pequena, e pode ser melhor esperar na fila, mas se você só precisa pagar 1 bps para obter a prioridade da transação, você pode fazê-lo, porque você reduz o custo marginal relativamente pequeno, aumenta a probabilidade de um número relativamente grande de transações ao mesmo tempo.

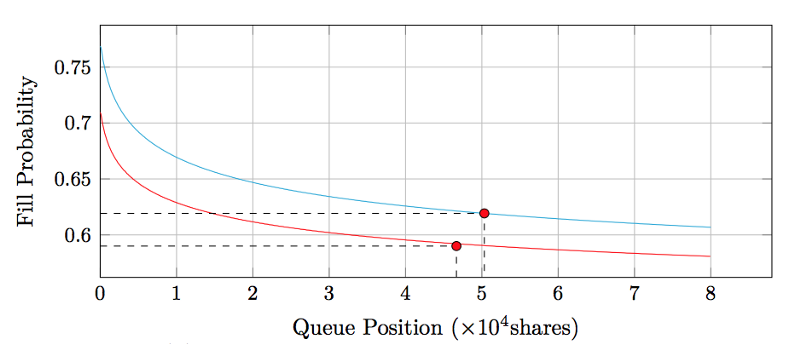

Isto leva naturalmente à seguinte pergunta: Qual é o valor da sua posição na fila?https://moallemi.com/ciamac/papers/queue-value-2016.pdf)

Livro de pedidos Deltas

Existem apenas duas maneiras de reduzir o número de transações de ordens na carteira de pedidos: são canceladas voluntariamente ou fechadas. Se a diminuição for causada pelo processo de negociação, todos os outros preços também diminuirão devido ao processo de negociação. Podemos classificar esses registros de transações classificando-os e marcando se cada redução é devida à transação ou ao cancelamento.

Intuitivamente, a negociação significa que ambas as partes concordam em negociar a um preço específico, enquanto o cancelamento significa que uma das partes decide não comprar ou vender a um preço específico.

Por outro lado, o preço na carteira de pedidos começa a subir.

O aumento e o decréscimo na carteira de pedidos revelam a vontade privada dos participantes no mercado, fornecendo assim um sinal de movimento de preços a curto prazo.

Melhor índice de preços e custo de transacção ideal

Atualmente, a maioria dos índices de preços obtém dados de negociação de várias bolsas e os agrega para obter o preço médio ponderado por volume. Em particular, o índice Tradeblock também aumentará o mecanismo de penalização do peso da bolsa, que está fortemente correlacionado com a inatividade e as bolsas que se desviam muito do preço. Além disso, o que mais podemos melhorar?

No GDAX, a taxa de fabricante é de 0 pontos base e a taxa de tomador é de 30 pontos base. Por exemplo, o preço da transação é mostrado como $4000/BTC, que é realmente o preço de venda do vendedor de $4000/BTC e o preço de compra do comprador de $4012/BTC. O preço razoável dessa transação deve estar perto de $4006/BTC em vez do preço real exibido. Por outro lado, como a taxa de 25bps do Bittrex é aplicável tanto para fabricantes quanto para tomadores, o preço real é o preço exibido. Em outras palavras, o preço exibido de $4000/BTC é realmente que o comprador compra a $4010/BTC, e o vendedor vende a $3990/BTC. O preço médio é o preço exibido em si.

Portanto, do ponto de vista da descoberta de preços, os preços dos registros de transações não são diretamente comparáveis entre as bolsas, e devem ser padronizados após a construção do índice de preços levar em conta as condições acima.

Em primeiro lugar, a descoberta de preços é limitada. De certa forma, também fortalece a assimetria entre as trocas sobre os custos do fabricante e do fabricante. Supondo que a maioria das contas do GDAX esteja no nível de 0/30 pontos base de taxas de fabricante e tomador e que o GDAX geralmente tenha uma diferença de centavo em sua carteira de pedidos BTCUSD, o preço exibido na licitação para cada transação é de cerca de

Livro de ordens do GDAX

Em segundo lugar, tal como a relação fiscal entre produtores e consumidores, existe um certo grau de equivalência entre fabricantes e tomadores em termos de incidência de custos. Se cobrarmos relativamente mais ao fabricante, ele expandirá a carteira de pedidos e passará algumas taxas para o tomador.

Um caso extremo aqui é que você gosta tanto do fabricante que o livro de pedidos é comprimido em um salto de preço (como vemos muitas vezes no GDAX) e o livro de pedidos não pode ser apertado mais.

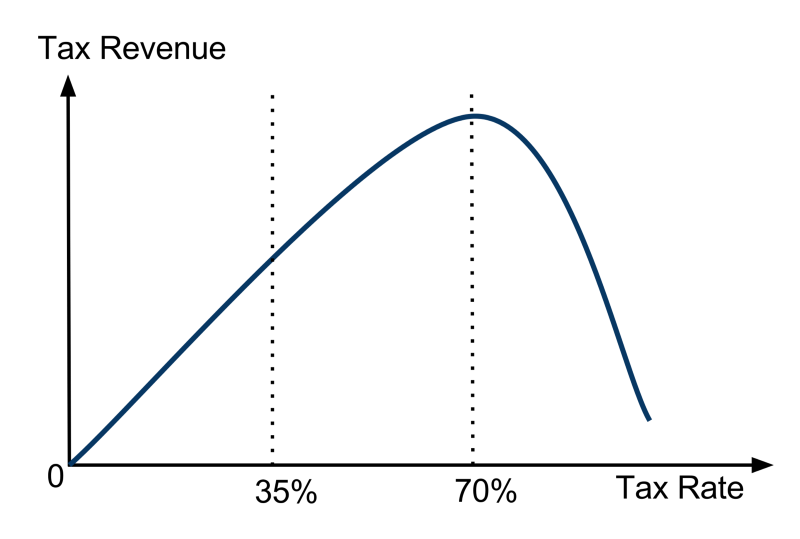

Além do exemplo extremo, podemos ver que não é importante qual a parte que cobra as taxas, mas a soma das taxas do fabricante e do fabricante. Finalmente, como a política tributária Laffer Curvein, a bolsa enfrenta o problema da otimização de receita na política de cobrança. Podemos ver que a renda do lucro é a mesma que a política tributária. Se a bolsa não cobra taxas, eles não obterão renda. Se a bolsa cobra 100% da taxa, não há transação, então eles não têm renda. Através de algumas pesquisas adicionais, fica claro que a renda da troca no nível de custo total é uma função côncava com um máximo único.

Explicação do termo: Curva de Laffer (https://en.wikipedia.org/wiki/Laffer_curve)

Para ser continuado...

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)