Binance sustentabilidade estratégia de hedge multicurrency ((fazer nada ou fazer um índice multicurrency) 10 de abril Bug melhorado, precisa de atualização

Autora:Ervas daninhas, Data: 2020-04-03 11:12:31Tags:Binance

Conteúdo importante!

- É preciso ver este estudo.https://www.fmz.com/digest-topic/5294■ Conheça a estratégia, os riscos, como selecionar os negócios, como definir os parâmetros, a proporção de posições abertas e o total de capital, entre outros.

- O relatório anterior precisa ser baixado e carregado para o seu próprio ambiente de pesquisa. A modificação real funciona novamente. Se você já leu este relatório, atualize recentemente os dados da última semana.

- As estratégias não podem ser testadas diretamente, elas precisam ser testadas no ambiente da pesquisa.。

- O código de estratégia e os parâmetros padrão são apenas para pesquisa, e o uso de disco físico requer cautela, com base nos parâmetros de sua pesquisa.Risco próprio。

- A estratégia não pode ser lucrativa todos os dias, pode-se olhar para o histórico de retrospectiva, 1 a 2 semanas de travessia e retração são normais, e é possível que o retrospectivo seja grande, e precisa ser tratado corretamente.

- O código é aberto e pode ser modificado por si mesmo, se houver algum problema, os comentários e comentários são bem-vindos, é melhor se juntar ao grupo de Inventor Binance (há um método para se juntar aos relatórios de pesquisa) para receber notificações de atualizações.

- A estratégia precisa de funcionar em modo de estoque completo, sem a configuração de posicionamento bidirecional, a estratégia só suporta futuros de Binance, quando o robô é criado com o par de negociação padrão e o ciclo da linha K, a estratégia não é usada para a linha K.

- A estratégia e as outras estratégias, bem como as operações manuais, são conflitantes e precisam de atenção.

- O disco físico precisa de um administrador estrangeiro para operar, e na fase de teste, é possível alugar o servidor Ali Cloud Hong Kong em um clique na plataforma, sendo o aluguel mensal mais barato (a configuração mínima é necessária, implementação de tutoriais:https://www.fmz.com/bbs-topic/2848 )

- Os futuros e os atuais do yuan precisam ser adicionados separadamente.

Futures_Binance

Princípios estratégicos

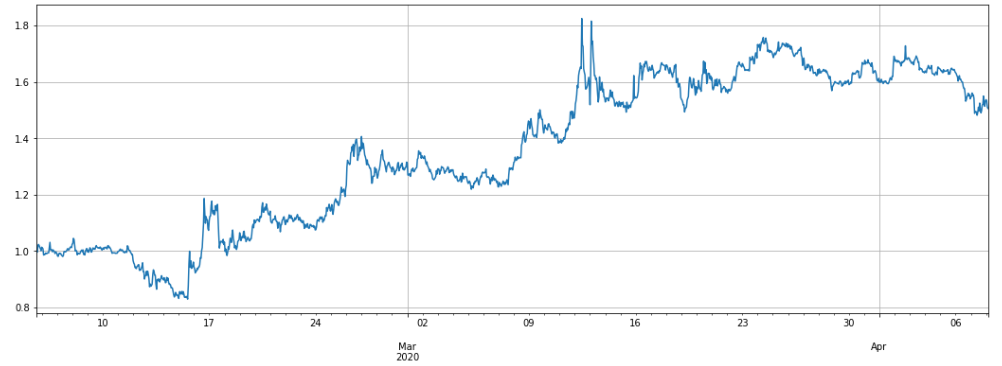

A estratégia utiliza o equilíbrio disperso como uma cesta de moedas para a escolha do para-choque, enquanto o equilíbrio das posições como uma cobertura do bitcoin, reduzindo o risco e a volatilidade.O Bitcoin Price Index é um índice de preços de moedas em tempo hábil.Os últimos dois meses de desempenho (leveragem de cerca de 3 vezes, os dados atualizados para 4.8) mostraram que o Bitcoin aumentou em relação ao Bitcoin na última semana, portanto, o prejuízo, se você olhar para o Bitcoin em múltiplas moedas, pode ser definido no parâmetro para fazer o Bitcoin em múltiplas moedas:

A estratégia por defeito é fazer mais Bitcoin para fazer uma cópia, você também pode fazer o contrário (se você acha que a cópia está no fundo) e a decisão é sua.

Lógica estratégica

1. Atualização do setor e da conta

2. Atualizar o valor das posições vazias de cada moeda para determinar se as posições vazias precisam ser ajustadas

3. Atualizar o total de posições vazias, determinar a posse de várias posições e determinar se as posições múltiplas devem ser ajustadas

4. Encomenda e quantidade de encomenda são decididos por Ice Mountain, de acordo com o preço da transação ("comprar e vender um preço").O pedido será cancelado imediatamente após o envio. Então você verá muitas selas 400: {

O valor de cada moeda em que o par de transações é maior ou menor é o valor do contrato de cada moeda, o valor médio do valor necessário para a cobertura.

Se apenas o BTC estiver vazio e o TRX, DASH, ONT, QTUM e o Trade_value forem 50, então o TRX, DASH, ONT e QTUM possuem mais de 50 posições, e o BTC possui 50 x 4 posições.

Se houver apenas mais BTC, TRX, DASH, ONT, QTUM e TRADE_value são 50, então TRX, DASH, ONT e QTUM têm 50 vagas, e BTC tem mais posições 50*4.

A alavancagem na caixa de estado representa que o valor do seguro já foi usado em proporção, não deve ser muito alto.

Parâmetros de estratégia

- Short_symbols: moedas vazias, separadas por sinais, símbolos

- Long_symbols: Para fazer mais moedas, você pode também deixar o espaço, sem cobertura, em branco.

- Trade_value: a moeda individual não tem valor. Também é necessário fazer várias coberturas, o valor total = 2 * Trade_value * é o número de moedas. Geralmente, o uso de 3 a 5 vezes de alavancagem, ou seja, o valor total = 3 * saldo da conta.

- Adjust_value: valor do contrato (preço USDT) Ajustar o valor de desvio, ajustar demais é mais lento, taxas de operação são menores ou mais altas, de acordo com a decisão do Trade_value. Não pode ser inferior a 20, caso contrário, não será atingido o mínimo de transações.

- Ice_value: vale a comissão do iceberg, também não pode ser inferior a 20, selecione o menor de Adjust_value e Ice_value

Risco estratégico

Quando o preço da moeda em branco sobe, o valor do contrato aumenta, então é rebaixado, em vez disso, o lucro é aumentado. Isso mantém o valor total do contrato estável. O Bitcoin é muito provável de sair de um mercado independente, atualmente em um ciclo de um ano, o Bitcoin pode estar no fundo e pode subir muito do fundo.

if(IsVirtual()){

throw '不能回测,回测参考 https://www.fmz.com/digest-topic/5294 '

}

if(exchange.GetName() != 'Futures_Binance'){

throw '只支持币安期货交易所,和现货交易所不同,需要单独添加,名称为Futures_Binance'

}

var short_symbols = Short_symbols.split(',')

var long_symbols = Long_symbols.split(',')

if(short_symbols.length == 1 && short_symbols[0] == ''){

short_symbols = []

}

if(long_symbols.length == 1 && long_symbols[0] == ''){

long_symbols = []

}

var symbols = []

for(var i=0; i<short_symbols.length; i++){

if(short_symbols[i]){

symbols.push(short_symbols[i])

}

}

for(var i=0; i<long_symbols.length; i++){

if(long_symbols[i]){

symbols.push(long_symbols[i])

}

}

var update_profit_time = 0

var assets = {}

var trade_info = {}

var exchange_info = HttpQuery('https://fapi.binance.com/fapi/v1/exchangeInfo')

if(!exchange_info){

throw '无法连接币安网络,需要海外托管者'

}

exchange_info = JSON.parse(exchange_info)

for (var i=0; i<exchange_info.symbols.length; i++){

if(symbols.indexOf(exchange_info.symbols[i].baseAsset) > -1){

assets[exchange_info.symbols[i].baseAsset] = {amount:0, hold_price:0, value:0, bid_price:0, ask_price:0, realised_profit:0, margin:0, unrealised_profit:0}

trade_info[exchange_info.symbols[i].baseAsset] = {minQty:parseFloat(exchange_info.symbols[i].filters[1].minQty),

priceSize:parseInt((Math.log10(1.1/parseFloat(exchange_info.symbols[i].filters[0].tickSize)))),

amountSize:parseInt((Math.log10(1.1/parseFloat(exchange_info.symbols[i].filters[1].stepSize))))

}

}

}

assets.USDT = {unrealised_profit:0, margin:0, margin_balance:0, total_balance:0, leverage:0}

function updateAccount(){

var account = exchange.GetAccount()

var pos = exchange.GetPosition()

if (account == null || pos == null ){

Log('update account time out')

return

}

assets.USDT.update_time = Date.now()

for(var i=0; i<symbols.length; i++){

assets[symbols[i]].margin = 0

assets[symbols[i]].unrealised_profit = 0

assets[symbols[i]].hold_price = 0

assets[symbols[i]].amount = 0

assets[symbols[i]].unrealised_profit = 0

}

for(var j=0; j<account.Info.positions.length; j++){

if(account.Info.positions[j].positionSide == 'BOTH'){

var pair = account.Info.positions[j].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].margin = parseFloat(account.Info.positions[j].initialMargin) + parseFloat(account.Info.positions[j].maintMargin)

assets[coin].unrealised_profit = parseFloat(account.Info.positions[j].unrealizedProfit)

}

}

assets.USDT.margin = _N(parseFloat(account.Info.totalInitialMargin) + parseFloat(account.Info.totalMaintMargin),2)

assets.USDT.margin_balance = _N(parseFloat(account.Info.totalMarginBalance),2)

assets.USDT.total_balance = _N(parseFloat(account.Info.totalWalletBalance),2)

assets.USDT.unrealised_profit = _N(parseFloat(account.Info.totalUnrealizedProfit),2)

assets.USDT.leverage = _N(assets.USDT.margin/assets.USDT.total_balance,2)

pos = JSON.parse(exchange.GetRawJSON())

if(pos.length > 0){

for(var k=0; k<pos.length; k++){

var pair = pos[k].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].hold_price = parseFloat(pos[k].entryPrice)

assets[coin].amount = parseFloat(pos[k].positionAmt)

assets[coin].unrealised_profit = parseFloat(pos[k].unRealizedProfit)

}

}

}

function updateTick(){

var ticker = HttpQuery('https://fapi.binance.com/fapi/v1/ticker/bookTicker')

if(ticker == null){

Log('get ticker time out')

return

}

ticker = JSON.parse(ticker)

for(var i=0; i<ticker.length; i++){

var pair = ticker[i].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].ask_price = parseFloat(ticker[i].askPrice)

assets[coin].bid_price = parseFloat(ticker[i].bidPrice)

assets[coin].ask_value = _N(assets[coin].amount*assets[coin].ask_price, 2)

assets[coin].bid_value = _N(assets[coin].amount*assets[coin].bid_price, 2)

}

}

function trade(symbol, dirction, value){

if(Date.now()-assets.USDT.update_time > 10*1000){

Log('更新账户延时,不交易')

return

}

var price = dirction == 'sell' ? assets[symbol].bid_price : assets[symbol].ask_price

var amount = _N(Math.min(value,Ice_value)/price, trade_info[symbol].amountSize)

if(amount < trade_info[symbol].minQty){

Log(symbol, '合约调整偏离价值或冰山委托订单设置过小,达不到最小成交, 至少需要: ', _N(trade_info[symbol].minQty*price,0))

return

}

exchange.IO("currency", symbol+'_'+'USDT')

exchange.SetContractType('swap')

exchange.SetDirection(dirction)

var f = dirction == 'buy' ? 'Buy' : 'Sell'

var id = exchange[f](price, amount, symbol)

if(id){

exchange.CancelOrder(id) //订单会立即撤销

}

}

function updateStatus(){

var table = {type: 'table', title: '交易对信息',

cols: ['币种', '数量', '持仓价格', '当前价格', '持仓价值', '保证金', '未实现盈亏'],

rows: []}

for (var i=0; i<symbols.length; i++){

var price = _N((assets[symbols[i]].ask_price + assets[symbols[i]].bid_price)/2, trade_info[symbols[i]].priceSize)

var value = _N((assets[symbols[i]].ask_value + assets[symbols[i]].bid_value)/2, 2)

var infoList = [symbols[i], assets[symbols[i]].amount, assets[symbols[i]].hold_price, price, value,_N(assets[symbols[i]].margin,3), _N(assets[symbols[i]].unrealised_profit,3)]

table.rows.push(infoList)

}

var logString = _D() + ' ' + JSON.stringify(assets.USDT) + '\n'

LogStatus(logString + '`' + JSON.stringify(table) + '`')

if(Date.now()-update_profit_time > Log_profit_interval*1000){

LogProfit(_N(assets.USDT.margin_balance,3))

update_profit_time = Date.now()

}

}

function onTick(){

var short_value = Trade_value

if(short_symbols.length<long_symbols.length){

short_value = _N(long_symbols.length*Trade_value/short_symbols.length,0)

}

var long_value = Trade_value

if(short_symbols.length>long_symbols.length){

long_value = _N(short_symbols.length*Trade_value/long_symbols.length,0)

}

var symbol = ''

for(var i=0; i<short_symbols.length; i++){

symbol = short_symbols[i]

if(assets[symbol].ask_price == 0){ continue }

if(assets[symbol].bid_value + short_value > Adjust_value){

trade(symbol, 'sell', assets[symbol].bid_value + short_value)

}

if(assets[symbol].ask_value + short_value < -Adjust_value){

trade(symbol, 'buy', -(assets[symbol].ask_value + short_value))

}

}

for(var i=0; i<long_symbols.length; i++){

symbol = long_symbols[i]

if(assets[symbol].ask_price == 0){ continue }

if(assets[symbol].bid_value - long_value > Adjust_value){

trade(symbol, 'sell', assets[symbol].bid_value-long_value)

}

if(assets[symbol].ask_value - long_value < -Adjust_value){

trade(symbol, 'buy', long_value-assets[symbol].ask_value)

}

}

}

function main() {

while(true){

updateAccount()

updateTick()

onTick()

updateStatus()

Sleep(Interval*1000)

}

}

- A estratégia de Python para perseguir e matar (Teaching) @binangUSDT

- Exemplo de conta contábil de consulta de interface do websocket do contrato Binance

- Contrato de Binance BNB taxa de depreciação / compra automática transferência automática

- A estratégia de guerra dos milhares de legiões 3

- Estratégia de hedge de monedas binárias sustentáveis (exceto para o Bitcoin) (Python)

- Estratégia 2: Elimine os altos e baixos

- Binance sustentabilidade estratégia de hedge multicurrency versão original ((fazer mais sobre queda para fazer mais sobre vazio) 13 de abril atualização módulo de stop loss

- Código de exemplo do Bitcoin

- Push Binance transação ordem para WeChat

- Estatísticas de compra e venda da Binance

- Armazenamento local

- A estratégia do lançamento de moedas.

- SuperTrend V1

- A estratégia de flutuação fácil

- RecordsCollecter (aula de ensino)

- Um exemplo complexo de um gráfico misto

- Super-caída, Super-quente, Super-bovino

- Estratégia 2: Elimine os altos e baixos

- Encomenda do contrato

- Binance sustentabilidade estratégia de hedge multicurrency versão original ((fazer mais sobre queda para fazer mais sobre vazio) 13 de abril atualização módulo de stop loss

- MACD baixa compra alta venda automática contabilização deslizamento stop loss

- A primeira vez que um robô colocou uma moeda nova na bolsa

- Multiplataforma de hedge de estabilidade

- Uma linha uniforme Demo de tendências

- A praia

- Ordem de venda simples Iceberg (cópia)

- Ordem de compra simples Iceberg (cópia)

- A venda no local sempre dominou a venda de um plugin.

- O sacrifício

- A compra em dinheiro sempre ocupou a compra de um plugin.

Não, não.O preço é baixo ou é o preço do mercado?

wfwfaf1O updateAccount ((() é necessário If (pair.slice (pair.length-4, pair.length) == "USDT") Uma vez que existem contratos busd, é necessário uma linha de julgamento adicional para determinar se a informação de detenção é uma posição de contrato alvo. Caso contrário, a informação de várias posições ficará confusa, resultando em uma quantidade infinita de pagamentos.