Estratégia de Negociação de Tendência de Momentum Ruda

Visão Geral

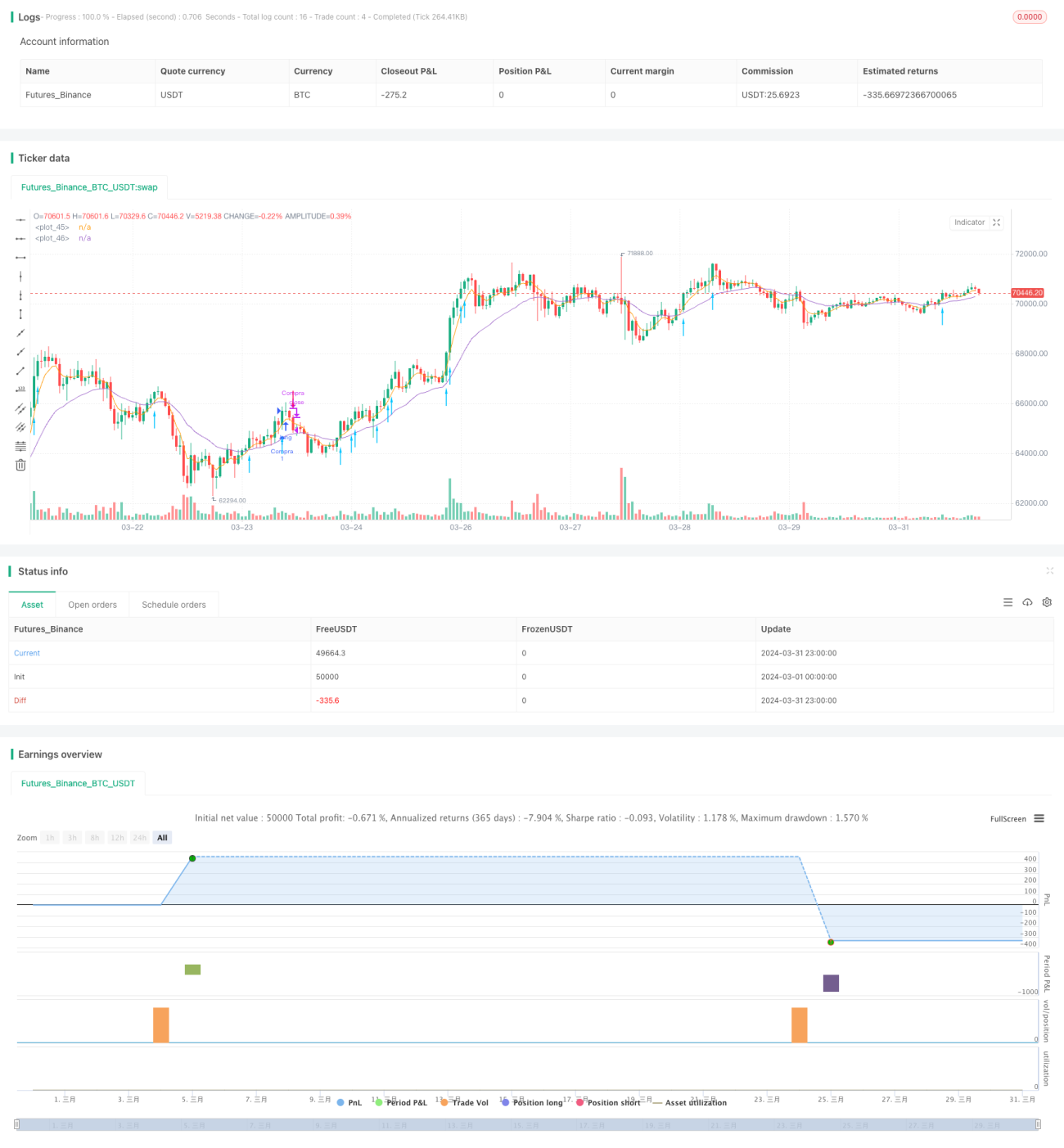

A Estratégia de Negociação de Momentum e Tendência Ruda é uma estratégia quantitativa baseada em indicadores de momentum e tendência. Ela utiliza indicadores como OBV (On Balance Volume), EMA (Média Móvel Exponencial) e a proporção do corpo do candlestick para determinar momentos de compra e venda. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, o OBV atinge uma nova máxima e a proporção do corpo do candlestick é maior que o limiar definido, a estratégia compra no preço de abertura do dia seguinte. Quando o preço cai abaixo do nível de stop loss ou o preço de fechamento cai abaixo da EMA de curto prazo, a estratégia fecha a posição.

Princípios da Estratégia

- Calcular duas linhas EMA, com parâmetros de curto prazo (5) e longo prazo (21). Quando a EMA de curto prazo cruza acima da EMA de longo prazo, considera-se tendência de alta; caso contrário, tendência de baixa.

- Calcular o indicador OBV. Quando o OBV atinge uma nova máxima em 10 períodos, considera-se que a força compradora é intensa.

- Calcular a proporção do corpo do candlestick. Quando a proporção do corpo é maior que o limiar definido (padrão 50%), considera-se que a tendência está confirmada.

- Quando a tendência é de alta, a força compradora é intensa e a tendência está confirmada, a estratégia compra no preço de abertura do dia seguinte, com stop loss definido como o mínimo entre o menor preço do dia e o preço de abertura menos 1%.

- Quando o preço cai abaixo do nível de stop loss ou o preço de fechamento cai abaixo da EMA de curto prazo, a estratégia fecha a posição.

Análise de Vantagens

- Combinação de indicadores de tendência e momentum, capaz de capturar ativos fortes.

- Uso do preço de abertura do dia seguinte e stop loss dinâmico, evitando parcialmente falsos rompimentos.

- Condições claras de stop loss e take profit, com risco controlado.

Análise de Riscos

- Indicadores de tendência e momentum possuem defasagem, podendo levar a compras em topos e stops prematuros.

- Parâmetros fixos, sem adaptabilidade, podendo apresentar desempenho muito diferente em diferentes condições de mercado.

- Backtest em um único mercado e ativo; a estabilidade e aplicabilidade da estratégia precisam ser validadas adicionalmente.

Direções de Otimização

- Otimizar os parâmetros dos indicadores de tendência e momentum para aumentar sensibilidade e eficácia.

- Introduzir julgamento das condições de mercado, ajustando dinamicamente os parâmetros conforme as características atuais.

- Expandir o escopo de backtest, incluindo testes em diferentes mercados e ativos, para melhorar a robustez da estratégia.

- Considerar a inclusão de módulos de gerenciamento de posição e controle de risco, melhorando a relação risco-retorno.

Resumo

A Estratégia de Negociação de Momentum e Tendência Ruda é uma estratégia quantitativa simples e fácil de usar. Ao combinar indicadores de tendência e momentum, ela é capaz de capturar ativos fortes e oportunidades de tendência. No entanto, a estratégia também possui limitações, como defasagem dos indicadores e parâmetros fixos. Futuramente, pode-se otimizar e melhorar a estratégia por meio da otimização de parâmetros, introdução de mecanismos adaptativos, expansão do escopo de backtest e reforço do gerenciamento de risco, aumentando sua robustez e rentabilidade.

- 1