Estratégia de Stop Loss Dinâmico com Média Móvel Adaptativa e Grade Dinâmica baseada em Candles Contínuos

Visão Geral

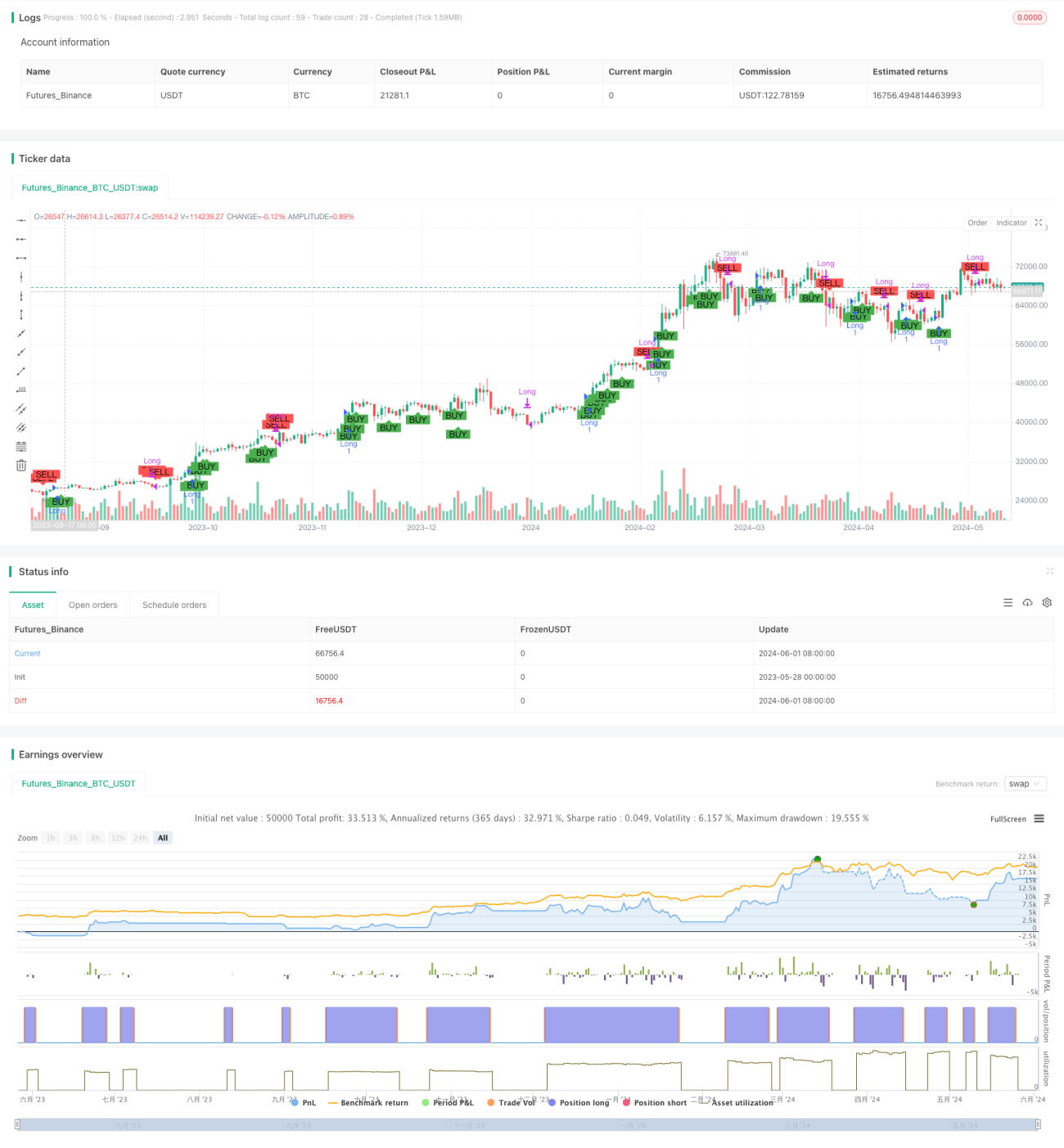

Esta estratégia baseia-se na tendência de velas consecutivas, comparando o preço de fechamento atual com os preços de fechamento das três velas anteriores para decidir se deve abrir uma posição. Quando três velas consecutivas sobem, uma posição longa é aberta; caso contrário, a posição é fechada. Simultaneamente, a estratégia adota um método dinâmico de stop loss, onde o nível de stop é determinado com base no preço de abertura e em uma porcentagem de stop loss definida. Esse método permite ajustar dinamicamente o nível de stop, controlando melhor o risco.

Princípio da Estratégia

- Compara o preço de fechamento atual com os preços de fechamento das três velas anteriores para verificar se há uma sequência de três velas consecutivas em alta ou em baixa.

- Se a condição de três velas consecutivas em alta for satisfeita, uma posição longa é aberta no início da quarta vela.

- Após a abertura, calcula-se o nível de stop loss com base no preço de abertura e na porcentagem de stop loss definida.

- Se a condição de três velas consecutivas em baixa for satisfeita ou se o preço atingir o nível de stop loss, a posição é fechada.

Vantagens da Estratégia

- A estratégia toma decisões com base na tendência de velas consecutivas, capturando oportunidades direcionais do mercado.

- Utiliza um stop loss dinâmico, ajustando o nível em tempo real de acordo com o preço de abertura e a porcentagem de stop, o que permite um melhor controle de risco.

- A lógica da estratégia é clara, fácil de entender e implementar.

- Aplicável a diversos mercados e ativos, apresentando certa universalidade.

Riscos da Estratégia

- A estratégia depende da tendência de velas consecutivas; em mercados oscilantes ou sem tendência clara, pode gerar aberturas e fechamentos frequentes, aumentando os custos de negociação.

- O nível de stop loss depende da escolha da porcentagem de stop; se mal ajustada, pode resultar em stop prematuro ou tardio, afetando o desempenho da estratégia.

- A estratégia não considera características específicas do ativo negociado, como volatilidade e liquidez, exigindo ajustes conforme o cenário real.

Direções de Otimização da Estratégia

- Incorporar mais indicadores técnicos, como médias móveis e MACD, como condições auxiliares de julgamento, aumentando a precisão das entradas e saídas.

- Otimizar os parâmetros da porcentagem de stop loss para encontrar a configuração ideal, melhorando a capacidade de controle de risco da estratégia.

- Considerar a adição de lógica de gerenciamento de posição, ajustando dinamicamente o tamanho da posição com base na volatilidade do mercado e no capital da conta, aumentando a eficiência do uso de capital.

- Para diferentes ativos e características de mercado, otimizar separadamente os parâmetros da estratégia, melhorando sua adaptabilidade.

Resumo

Esta estratégia toma decisões de abertura e fechamento com base na tendência de velas consecutivas, utilizando stop loss dinâmico para controlar o risco. A lógica é clara, fácil de entender e implementar, sendo aplicável a diversos mercados e ativos. No entanto, na prática, deve-se atentar ao risco de mercados sem tendência e otimizar parâmetros como a porcentagem de stop loss. Além disso, a introdução de mais indicadores técnicos e métodos de gerenciamento de posição pode melhorar ainda mais o desempenho da estratégia.

- 1