Estratégia de cruzamento de médias móveis Hull de múltiplos períodos

Visão Geral

A estratégia de cruzamento de médias móveis Hull de múltiplos períodos é uma estratégia de negociação quantitativa baseada na Média Móvel Hull (HMA). A estratégia utiliza indicadores HMA de diferentes períodos de tempo para identificar tendências de mercado e gerar sinais de negociação. O núcleo da estratégia é determinar os momentos de entrada e saída observando o cruzamento da HMA de curto prazo com a HMA de médio prazo, enquanto usa a HMA de longo prazo como referência para a tendência geral. Esta abordagem de múltiplos períodos filtra efetivamente o ruído, aumentando a precisão das decisões de negociação.

Princípio da Estratégia

O princípio central da estratégia é aproveitar a resposta rápida da Média Móvel Hull (HMA) e as vantagens da análise de múltiplos períodos. A implementação específica é a seguinte:

-

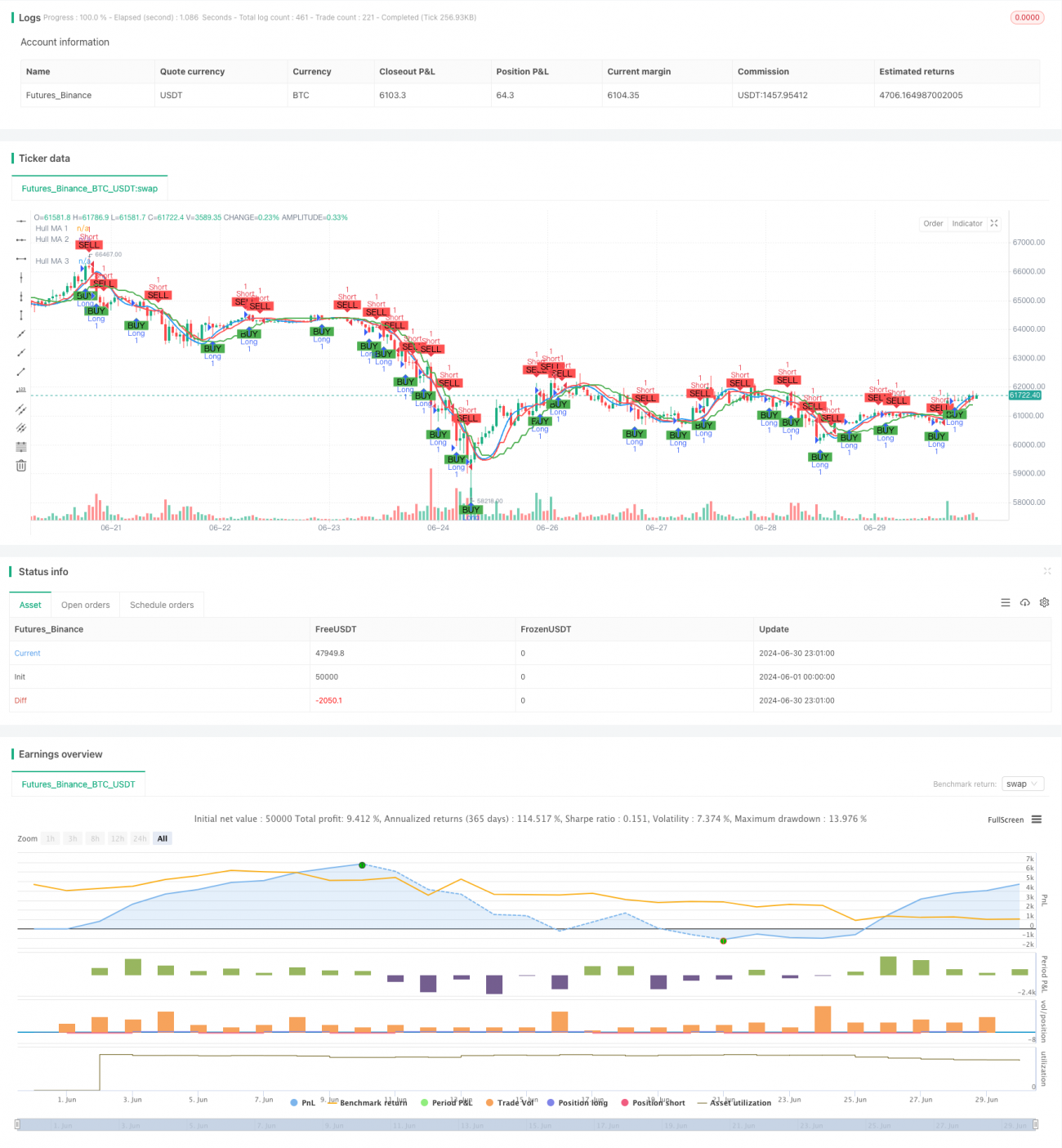

Cálculo de três HMAs de diferentes períodos:

- HMA 1: Período de 25 minutos

- HMA 2: Período de 75 minutos

- HMA 3: Período de 125 minutos

-

Geração de sinais de negociação:

- Sinal de compra (long): Quando a HMA 1 cruza acima da HMA 2

- Sinal de venda (short): Quando a HMA 1 cruza abaixo da HMA 2

-

A HMA 3 atua como indicador de tendência de longo prazo. Embora não participe diretamente na geração de sinais, pode ser usada para avaliar a tendência geral do mercado.

-

A estratégia utiliza uma porcentagem fixa do patrimônio da conta (10%) como valor de capital para cada negociação.

-

A função PlotShape é usada para marcar sinais de compra e venda no gráfico, melhorando a visualização.

-

Foram definidas condições de alerta para posições longas e curtas, facilitando o monitoramento em tempo real das oportunidades de mercado.

Vantagens da Estratégia

-

Menor latência: A Média Móvel Hull tem inerentemente baixa latência, respondendo mais rapidamente às mudanças de preço do que as médias móveis tradicionais.

-

Análise de múltiplos períodos: Ao combinar HMAs de diferentes períodos de tempo, a estratégia captura tendências de curto, médio e longo prazo simultaneamente, aumentando a precisão e estabilidade das negociações.

-

Filtragem de ruído: O uso de HMAs de períodos mais longos (75 e 125 minutos) filtra eficazmente o ruído de curto prazo do mercado, reduzindo sinais falsos.

-

Flexibilidade: A estratégia permite que o usuário personalize o comprimento e a fonte de dados de cada HMA, adaptando-se a diferentes ambientes de mercado e estilos de negociação.

-

Gestão de risco: O uso de uma porcentagem fixa do patrimônio da conta para cada negociação ajuda a controlar a exposição ao risco.

-

Visualização: A exibição intuitiva de sinais de compra e venda no gráfico ajuda os traders a entender e validar melhor a lógica da estratégia.

-

Alertas em tempo real: Os alertas de sinais de negociação permitem que os traders aproveitem as oportunidades de mercado prontamente.

Riscos da Estratégia

-

Risco de reversão de tendência: Em mercados com tendências fortes, a estratégia pode gerar sinais com frequência, levando a excesso de negociações e custos desnecessários.

-

Risco de mercado lateral: Em mercados sem tendência clara, os cruzamentos da HMA podem produzir muitos sinais falsos, afetando o desempenho da estratégia.

-

Sensibilidade a parâmetros: O desempenho da estratégia é altamente dependente dos comprimentos e períodos de tempo escolhidos para a HMA; diferentes combinações de parâmetros podem levar a resultados drasticamente distintos.

-

Derrapagem e custos de negociação: Negociações frequentes podem resultar em alta derrapagem e custos de transação, especialmente em mercados de baixa liquidez.

-

Dependência técnica: A estratégia depende exclusivamente de indicadores técnicos, ignorando fatores fundamentais, o que pode levar a um desempenho ruim durante notícias importantes ou eventos.

-

Risco de overfitting: A otimização excessiva de parâmetros em dados históricos pode fazer com que a estratégia tenha um desempenho inferior em negociações reais.

Direções para Otimização da Estratégia

-

Introduzir um filtro de tendência: Considere usar a HMA 3 como filtro de tendência, abrindo posições apenas na direção da tendência de longo prazo para reduzir negociações contra a tendência.

-

Ajuste dinâmico de parâmetros: Implemente um mecanismo adaptativo que ajuste dinamicamente o comprimento e o período da HMA com base na volatilidade do mercado, adaptando-se a diferentes ambientes de mercado.

-

Adicionar mecanismos de stop loss e take profit: Introduza regras de stop loss e take profit baseadas em ATR ou porcentagem fixa para controlar melhor o risco e garantir lucros.

-

Otimizar a gestão de posição: Implemente estratégias de gestão de posição mais complexas, como ajustar o tamanho da posição dinamicamente com base na volatilidade ou no saldo da conta.

-

Integrar outros indicadores técnicos: Combine outros indicadores técnicos como RSI, MACD, etc., para construir condições de entrada e saída mais abrangentes.

-

Backtest e otimização: Realize backtests extensivos em diferentes condições de mercado e períodos de tempo para encontrar a combinação ideal de parâmetros.

-

Considerar fatores fundamentais: Introduza a consideração de lançamentos importantes de dados econômicos ou eventos corporativos, ajustando o comportamento da estratégia em períodos específicos.

-

Implementar negociação parcial de posições: Permita que a estratégia execute negociações parciais com base na força do sinal, em vez de entrar ou sair totalmente a cada vez.

Resumo

A estratégia de cruzamento de médias móveis Hull de múltiplos períodos é uma estratégia de negociação quantitativa que combina a rápida resposta da Média Móvel Hull com as vantagens da análise de múltiplos períodos. Ao observar as relações de cruzamento entre HMAs de diferentes períodos, a estratégia identifica tendências de mercado de forma eficaz e gera sinais de negociação. Suas vantagens residem na redução da latência em relação às médias móveis tradicionais, enquanto a análise de múltiplos períodos aumenta a confiabilidade dos sinais. No entanto, a estratégia também enfrenta riscos como reversão de tendência e sensibilidade a parâmetros.

Para melhorar ainda mais a robustez e lucratividade da estratégia, pode-se considerar a introdução de filtros de tendência, ajuste dinâmico de parâmetros, otimização da gestão de posição, entre outras melhorias. Além disso, combinar outros indicadores técnicos e fatores fundamentais pode construir um sistema de negociação mais abrangente e adaptável a diferentes ambientes de mercado.

Em suma, esta estratégia oferece um framework promissor para traders. Com otimização e refinamento contínuos, tem potencial para se tornar uma ferramenta de negociação quantitativa poderosa. No entanto, na prática, os traders devem avaliar cuidadosamente os riscos do mercado e fazer os devidos ajustes com base em sua tolerância pessoal ao risco e objetivos de negociação.

- 1