2021 Криптовалютный обзор TAQ и самая простая пропущенная стратегия 10-кратного увеличения

Автор:Нинабадасс., Создано: 2022-04-07 11:36:32, Обновлено: 2022-04-13 09:25:232021 Криптовалютный обзор TAQ и самая простая пропущенная стратегия 10-кратного увеличения

Заключение и будущая стратегия на 2021 год.ipynb

2021 год подходит к концу, и горячие точки от DEFI до GAMEFI появляются одна за другой, и общий рынок все еще находится на бычьем рынке. Оглядываясь назад, сколько вы заработали в 2021 году? Какую возможность вы упустили? Есть ли какие-либо успешные инвестиции? Недавно я просмотрел историю котировок рынка прошлого года и нашел неожиданно простую стратегию получения прибыли, но это мультивалютный индекс.

На платформах перечислено слишком много валютных символов, и многие из них обречены быть неизвестными и могут даже быть изъяты из торговли. Здесь мы выбираем валютные символы, которые были перечислены на Binance Perpetual Swap. Они, как правило, были протестированы и признаны основными валютами, которые относительно безопасны. После простого скрининга некоторые индексные валюты были удалены, и 134 валюты, наконец, выжили.

В [1]: запросы на импорт от даты времени даты ввоза, даты времени Время импорта Импорт панды как pd импортировать нумпи как np Импортировать matplotlib.pyplot как plt % матрицы в строке

В [144]:

##текущая торговая пара

Информация = запросы.получать"https://fapi.binance.com/fapi/v1/exchangeInfo’)

символы = [s[

В [154]:

symbols_f = list(set(filter(lambda x: x[-4:] ==

В [155]: print(len(символы_f))

Рынок в прошлом году

Затем мы получаем их ежедневные цены за последний год, и мы замечаем, что некоторые валютные символы были на рынке только в течение короткого периода времени, поэтому данные нуждаются в обработке унитации.

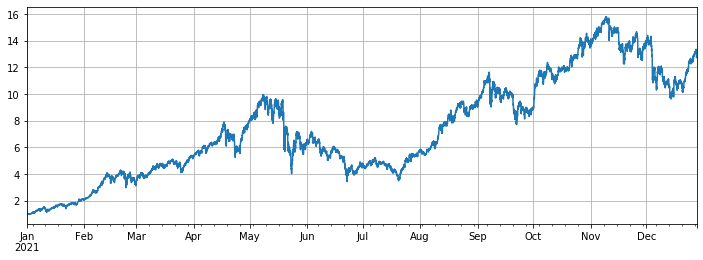

Окончательная прибыль индекса примерно в 12 раз, то есть, если вы покупаете эти 134 валютных символа в среднем 1 января 2021 года, конечная прибыль от ничего не делать в 12 раз, и, по оценкам, более 90% людей не превосходят средний индекс. Среди них, валютные символы с самым большим снижением: ICP упал на 93%, DODO упал на 85%, и LINA упала на 75%. Увеличение почти в сто раз: SOL, FTM, LUNA, MATIC, SAND, AXS. Среди них AXS увеличился в 168 раз и является самой большой темной лошадью. Медиана увеличилась в 3 раза. Можно сказать, что индекс в основном движится публичными сетями и играми. Чтобы предотвратить предвзятость выживания, за исключением вновь перечисленных валютных символов в течение периода, он также достиг прибыли почти в 11 раз. Это просто держание BTC.

Это отчаянное соотношение прибыли. Я много работал и пробовал всевозможные стратегии, и я не получал столько прибыли, сколько в год, когда я не прилагал никаких дополнительных усилий. Однако следует отметить, что несколько увеличений соотношения слишком велики и, очевидно, отклоняются от индекса. Если эти валютные символы не выбраны в начале года, прибыль будет близка к медиане, которая гораздо менее заметна.

В [157]:

#функция для получения K-линии в любом периоде

def GetKlines ((символ=

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

profit df

В [164]:

df_all_s = pd.DataFrame ((index=pd.date_range ((start=

В [165]: df_all_s.tail() # структура данных Выход[165]:

В [174]:

df_all = df_all_s.fillna ((method=

В [175]:

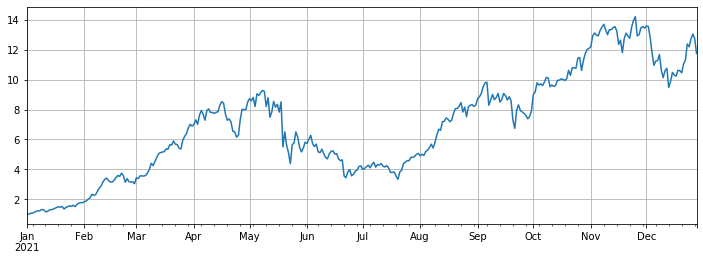

#медианное увеличение

df_norm.median ((ось=1).плот ((размер фига=(12,4), сетка=правда);

Выход[175]:

В [168]: # подъем и падение сортировки print ((df_norm.iloc[-1].round ((2).sort_values().to_dict())

В [317]: #максимальный вывод текущей цены по сравнению с самой высокой ценой за последний год print ((((1-df_norm.iloc[-1]/df_norm.max()).round(2).sort_values().to_dict())

В [177]:

df_all_f = pd.DataFrame ((index=pd.date_range ((start=

В [208]:

# не включает новые символы

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull() ]

df = df.fillna ((метод=

В [212]:

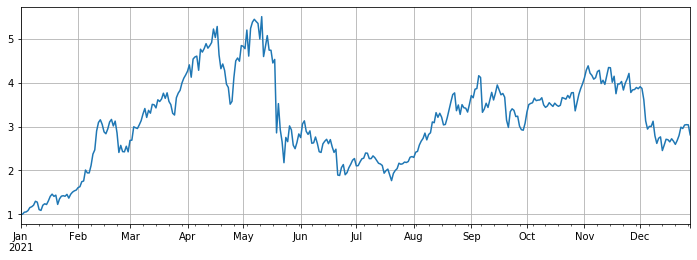

#по сравнению с BTC

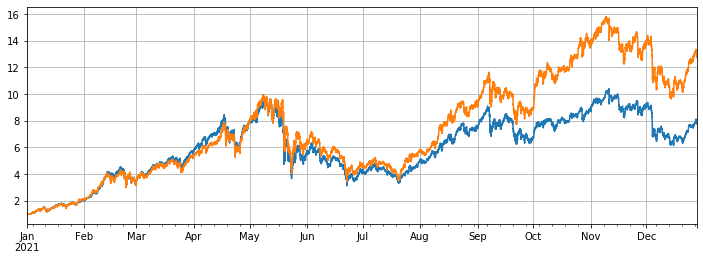

(df.mean(axis=1)/df.BTCUSDT).graph ((figsize=(12,4),grid=True);

Выход[212]:

В [213]: # Используйте старый тест-двигатель класс Обмен:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #initial asset

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #deduct service fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #close first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #update asset

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

В [418]:

#для более точного обратного теста, сканируйте 1-часовую K-линию

df_all_s = pd.DataFrame ((index=pd.date_range ((start=

В [419]:

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull() ]

df = df.fillna ((метод=

Сбалансированные результаты стратегии

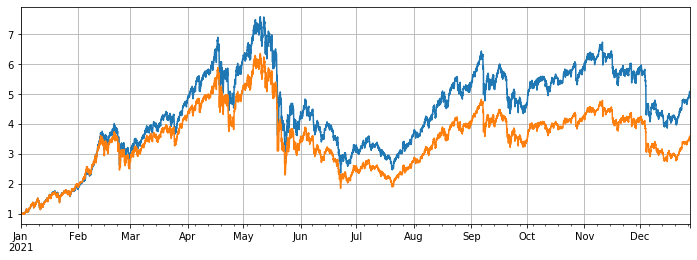

В обратном тесте были отобраны все валютные символы, перечисленные на контрактах Binance Perpetual 1 января 2021 года. Период K-линии составляет 1h, и параметр заключается в том, что начать покупать, когда сумма позиции составляет менее 5% от среднего, и начать продавать, когда она превышает 5%. При обратном тесте всех валютных символов, окончательная прибыль стратегии составляет 7,7 раза. Значительно хуже средней прибыли в 13 раз. Это также в моем ожидании. В конце концов, те валютные символы, которые увеличились в сто раз, слишком особенны, и сбалансированная стратегия продаст их все.

Если в обратном тесте будет удалено 10 валютных символов с наибольшим увеличением, и будут рассмотрены только относительно посредственные валютные символы, конечная прибыль составит 4,8 раза, что значительно превышает среднюю производительность в 3,4 раза.

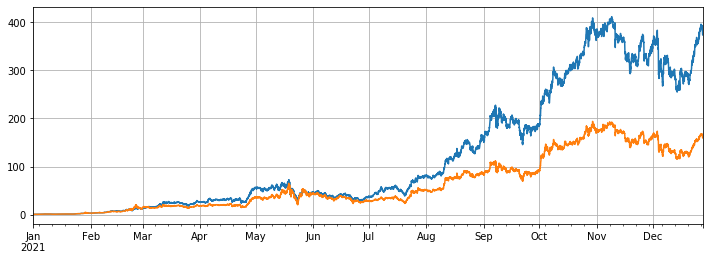

Если вращаются только три валютных символа с наибольшим увеличением, конечная прибыль составляет 373 раза, что намного превышает среднюю производительность в 160 раз.

В [494]:

#Backtest всех символов

символы = list(df.iloc[-1].sort_values() [:].index)

e = обменные символы, плата = 0,001, первоначальный_баланс = 10000)

res_list = []

avg_pct = 1/len (символы)

для строки в df[символы].iterrows():

цены = строка[1]

сумма = e.account[

В [495]:

e.счет[

В [496]:

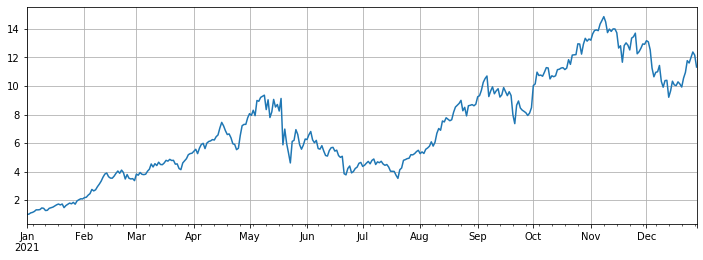

#Backtest производительность всех символов

(res.total/10000).плот ((figsize=(12,4), сетка = True);

df[символы].средняя ((ось=1).плот ((размер фига=(12,4), сетка=Правда);

Выход[496]:

В [498]:

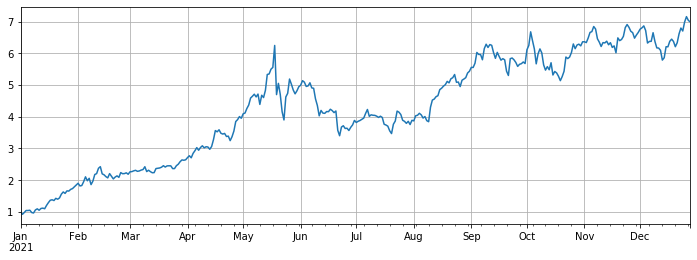

# уменьшить символы с огромным увеличением

символы = list ((df.iloc[-1].sort_values() [:-10].index)

e = обменные символы, плата = 0,001, первоначальный_баланс = 10000)

res_list = []

avg_pct = 1/len (символы)

для строки в df[символы].iterrows():

цены = строка[1]

сумма = e.account[

В [501]:

e.счет[

В [499]:

(res.total/10000).плот ((figsize=(12,4), сетка = True);

df[символы].средняя ((ось=1).плот ((показать размер=(12,4), сетка=Правда);

Выход из строя[499]:

В [503]:

# только проверьте символы с самым высоким увеличением

символы = list(df.iloc[-1].sort_values()[-3:].index)

e = обменные символы, плата=0,001, начальное_остаток=10000)

res_list = []

avg_pct = 1/len (символы)

для строки в df[символы].iterrows():

цены = строка[1]

сумма = e.account[

В [504]:

e.счет[

В [505]:

(res.total/10000).плот ((figsize=(12,4), сетка = True);

df[символы].средняя ((ось=1).плот ((размер фига=(12,4), сетка=Правда);

Выход[505]:

Заключение

В целом, 2021 год был большим бычьим рынком для копийных валют и пустынным годом для BTC. Рыночная стоимость BTC упала с 70% в начале года до 40% сейчас, что уже является самым низким уровнем в истории. Поэтому средняя прибыль от покупки копирайтных валютных символов и их хранения в прошлом году была намного выше, чем от хранения BTC. Ожидая 2022 года, если вы думаете, что в будущем на текущем рынке еще несколько сотен раз родится валюта, вы можете смело диверсифицировать валютные символы, которые вы держите, и терпеливо ждать. Если вы особенно оптимистичны по отношению к нескольким валютным символам или среднему рынку, вы можете использовать стратегию вращения, чтобы получить избыточную прибыль без раздумий. Если вы согласитесь, что вещи будут развиваться в противоположном направлении, когда они станут экстремальными, вы можете рыбачить вниз BTC для лучшей прибыли и безопасности.

- Игнорировано, решено

- Вопрос о номинале

- Пример проектирования стратегии dYdX

- Первоначальное изучение применения Python Crawler на FMZ

Crawling Binance Содержание объявления - Исследования по разработке стратегии хеджирования и примеры ожидаемых спотовых и фьючерсных ордеров

- Современная ситуация и рекомендуемая стратегия использования ставки финансирования

- Стратегия двойной перемещающейся средней точки прерывания криптовалютных фьючерсов (обучение)

- Стратегия двойной скользящей средней криптовалютной валюты со множественным символом (Teaching)

- Реализация индикатора Фишера в JavaScript и планирование на FMZ

- Хранитель

- Фьючерсы на криптовалюты с множественным символом ART-стратегии (обучение)

- Фьючерсы на криптовалюты Мартингейл стратегия

- Функция Getrecords не может получить строку K в секундах

- Проектирование системы синхронного управления на основе FMZ (2)

- Данные по объему, возвращенные Getticker, неверны.

- Проектирование системы синхронного управления на основе FMZ (1)

- Проектировать библиотеку с несколькими диаграммами

- Дисковая среда

- Код из 60 строк, реализующий одну мысль - контрактная рыбалка

- Объявление об обновлении и корректировке системы счета FMZ