Стратегия торговли высокочастотными фьючерсами на сырьевые товары, написанная на C++

Автор:Доброта, Создано: 2020-05-22 15:28:11, Обновлено: 2023-11-02 19:54:28

Резюме

Рынок - это поле битвы, покупатель и продавец всегда в игре, что также является вечной темой торгового бизнеса.

Классификация стратегии высокой частоты

В высокочастотной торговле существуют два основных типа стратегий. Стратегия покупателя и стратегия продавца. Стратегия продавца обычно является стратегией создания рынка, а эти две стороны стратегий являются противниками. Например, стратегия покупателя высокочастотного арбитража - сглаживание всех необоснованных явлений на рынке с самой быстрой скоростью, принятие инициативы быстро атаковать цену или съедание неправильной цены других производителей рынка.

Существует также способ анализа исторических данных или правил размещения ордеров на рынке, отправки ожидаемых ордеров по необоснованной цене заранее и отправки ордеров на вывод с быстрыми изменениями рыночной цены. Такие стратегии распространены в пассивном маркетинге, как только ожидаемые ордера выполняются, и после определенной прибыли или после достижения условия стоп-лосса позиция будет закрыта.

Какова стратегия "Пенни-Скамп"?

Penny Jump переводится на английский язык как значение повышения микроцены. Принцип заключается в отслеживании цены покупки и цены продажи на рынке. Затем, в соответствии с ценой рынка, плюс или минус повышение микроцены отслеживания цены, очевидно, что это пассивная торговая стратегия, она относится к стороне продавца стратегии рыночной торговли. Ее бизнес-модель и логика заключаются в проведении двусторонних сделок на биржевых листинговых лимитных ордеров для обеспечения ликвидности.

Стратегия рыночной торговли требует определенного количества запасов в руках, а затем торгует как со стороны покупателя, так и со стороны продавца. Основным доходом этой стратегии является возврат комиссии, предоставляемый биржей, а также разница в цене, полученная за счет покупки низкого и продажи высокого.

Принцип стратегии Penny Jump

Мы знаем, что на торговом рынке много розничных инвесторов, а также много крупных инвесторов, таких как:

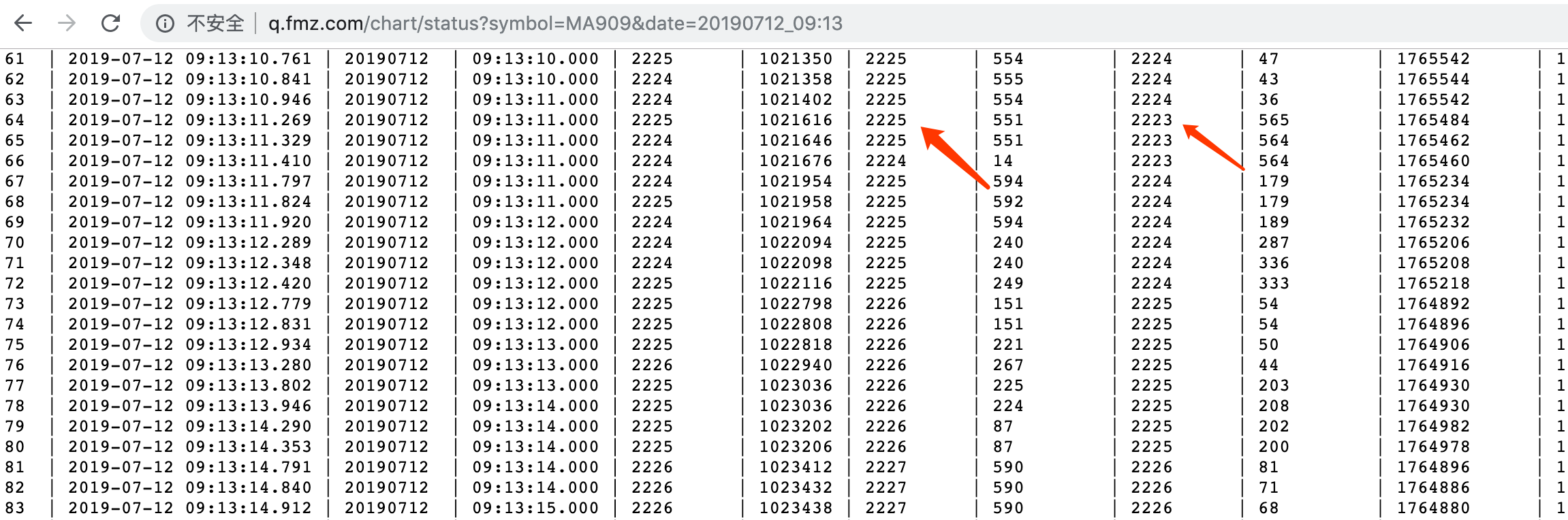

Если крупный инвестор хочет купить 500 лотов сырой нефти, не так много заказов по текущей цене для продажи, и инвестор не хочет покупать их по более высокой цене. Если они настаивают на отправке ордера на покупку по текущей цене, Стоимость пунктов скольжения будет слишком высокой. следовательно, он должен отправить ожидаемый заказ по желаемой цене. Все участники рынка увидят высокий заказ на покупку, показывающий определенную цену.

Из-за этого огромного заказа, он выглядит неуклюже на рынке, иногда мы называем его "слонные заказы".

Selling Price 400.3, Order volume 50; buying price 400.1, Order volume 10.

Внезапно этот громоздкий слон прыгает на рынок, и цена предложения была отправлена по цене 400.1.

Selling Price 400.3, Order volume 50; Buying price 400.1, Order volume 510.

Трейдеры все знают, что если есть огромное количество ожидаемых ордеров по определенной цене, то эта цена будет формировать сильную поддержку ((или сопротивление).

Selling Price 400.3, Order volume 50; Buying price 400.2, Order volume 1,

цена 400.1 становится ценой

Даже если цена не повысится, в позиции

Внедрение стратегии Penny Jump

Во-первых, наблюдать торговые возможности с очень низкой вероятностью рынка, и сделать соответствующие стратегии в соответствии с логикой торговли. Если логика сложна, вам нужно использовать существующие математические знания, использовать модель, чтобы описать природу иррационального явления, насколько это возможно, и минимизировать переподборку. Кроме того, это должно быть проверено механизмом обратного тестирования, который может соответствовать принципу

Что означает поддержка

Кроме того, некоторые читатели могут обнаружить, что стратегия Penny Jump требует рыночных торговых возможностей, то есть потребность рынка имеет по крайней мере два

Ситуация с появлением двух

Далее мы наблюдаем разницу между предыдущим

Код стратегии

После устранения логики торговли мы можем использовать код для достижения этого. Поскольку платформа FMZ Quant использует C++ примеры написания стратегии слишком мало, здесь мы используем C++ для написания этой стратегии, которая удобна для каждого, чтобы научиться, и разнообразие - товары фьючерсные.fmz.com> Вход > Диспетчерская панель > Библиотека стратегии > Новая стратегия > Нажмите в выпадающем меню в левом верхнем углу > Выберите C++ для начала написания стратегии, обратите внимание на комментарии в коде ниже.

- Шаг 1: Сначала создать структуру стратегии, в которой определены класс HFT и основная функция. Первая строка в основной функции - очистить журнал. Цель этого - очищать ранее запущенную информацию о журнале каждый раз, когда стратегия перезапускается. Вторая строка - отфильтровать некоторые сообщения об ошибках, которые не являются необходимыми, такие как задержка сети и некоторые советы, чтобы журнал записывал только важную информацию и выглядел более аккуратно; третья строка - распечатать сообщение

Init OK , что означает, что программа начала запускаться. Четвёртая строка - создать объект в соответствии с классом HFT, и название объекта hft; пятая строка программы входит в петлю while, и всегда выполняет петлю в методе hft, можно увидеть, что метод Loop является логикой этой программы.

Далее, давайте посмотрим на класс HFT, который имеет пять методов. Первый метод - это метод конструкции; второй метод - это получить текущий день недели, чтобы определить, является ли это новой K-линией; третий метод - это в основном отменить все незаполненные ордера и получить подробную информацию о позиции, потому что перед размещением ордера сначала необходимо определить текущий статус позиции; четвертый метод в основном используется для печати некоторой информации, для этой стратегии этот метод не является основным; самый важный - пятый метод.

/ / Define the HFT class

Class HFT {

Public:

HFT() {

// Constructor

}

Int getTradingWeekDay() {

// Get the current day of the week to determine if it is a new K line

}

State getState() {

/ / Get order data

}

Void stop() {

// Print orders and positions

}

Bool Loop() {

// Strategy logic and placing orders

}

};

// main function

Void main() {

LogReset(); // clear the log

SetErrorFilter("ready|timeout"); // Filter error messages

Log("Init OK"); // Print the log

HFT hft; // Create HFT object

While (hft.Loop()); // enter loop

Log("Exit"); // Program exits, prints the log

}

Итак, давайте посмотрим, как реализуется каждый из методов в этом классе HFT, и как работает самый основной метод Loop. Сверху вниз мы реализуем конкретную реализацию каждого метода один за другим, и вы обнаружите, что первоначальная стратегия высокой частоты очень проста. Прежде чем говорить о классе HFT, мы сначала определили несколько глобальных переменных для хранения результатов расчета объекта hft. Они: хранение статуса ордера, статус позиции, удержание длинной позиции, удержание короткой позиции, цена покупки, количество покупки, цена продажи, количество продажи. Пожалуйста, посмотрите код ниже:

/ / Define the global enumeration type State

Enum State {

STATE_NA, // store order status

STATE_IDLE, // store position status

STATE_HOLD_LONG, // store long position directions

STATE_HOLD_SHORT, // store short position direction

};

/ / Define global floating point type variable

Typedef struct {

Double bidPrice; // store the buying price

Double bidAmount; // store the buying amount

Double askPrice; // store the selling price

Double askAmount; // store the selling amount

} Book;

С помощью вышеперечисленных глобальных переменных мы можем хранить результаты, рассчитанные объектом hft отдельно, что удобно для последующих вызовов программой. Далее мы поговорим о конкретной реализации каждого метода в классе HFT. Во-первых, первый метод HFT - это конструктор, который вызывает второй метод getTradingWeekDay и распечатывает результат в журнале. Второй метод getTradingWeekDay получает текущий день недели, чтобы определить, является ли это новой K-строкой. Он также очень прост в реализации, получает часовую метку, вычисляет час и неделю, и, наконец, возвращает количество недель; третий метод getState немного длинный, я просто опишу общую идею, для конкретного объяснения вы можете посмотреть комментарии в следующем блоке кодирования.

Далее, давайте сначала получим все заказы, вернем результат - нормальный массив, затем пройдем этот массив один за другим, чтобы отменить порядок, затем получим данные о положении, вернем массив, а затем пройдем этот массив, получим подробную информацию о положении, включая: направление, положение, вчерашнее или текущее положение и т. д., и, наконец, вернем результат; четвертый метод остановки - печать информации; код следующий:

Public:

// Constructor

HFT() {

_tradingDay = getTradingWeekDay();

Log("current trading weekday", _tradingDay);

}

// Get the current day of the week to determine if it is a new K line

Int getTradingWeekDay() {

Int seconds = Unix() + 28800; // get the timestamp

Int hour = (seconds/3600)%24; // hour

Int weekDay = (seconds/(60*60*24))%7+4; // week

If (hour > 20) {

weekDay += 1;

}

Return weekDay;

}

/ / Get order data

State getState() {

Auto orders = exchange.GetOrders(); // Get all orders

If (!orders.Valid || orders.size() == 2) { // If there is no order or the length of the order data is equal to 2

Return STATE_NA;

}

Bool foundCover = false; // Temporary variable used to control the cancellation of all unexecuted orders

// Traverse the order array and cancel all unexecuted orders

For (auto &order : orders) {

If (order.Id == _coverId) {

If ((order.Type == ORDER_TYPE_BUY && order.Price < _book.bidPrice - _toleratePrice) ||

(order.Type == ORDER_TYPE_SELL && order.Price > _book.askPrice + _toleratePrice)) {

exchange.CancelOrder(order.Id, "Cancel Cover Order"); // Cancel order based on order ID

_countCancel++;

_countRetry++;

} else {

foundCover = true;

}

} else {

exchange.CancelOrder(order.Id); // Cancel order based on order ID

_countCancel++;

}

}

If (foundCover) {

Return STATE_NA;

}

// Get position data

Auto positions = exchange.GetPosition(); // Get position data

If (!positions.Valid) { // if the position data is empty

Return STATE_NA;

}

// Traverse the position array to get specific position information

For (auto &pos : positions) {

If (pos.ContractType == Symbol) {

_holdPrice = pos.Price;

_holdAmount = pos.Amount;

_holdType = pos.Type;

Return pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

Return STATE_IDLE;

}

// Print orders and positions information

Void stop() {

Log(exchange.GetOrders()); // print order

Log(exchange.GetPosition()); // Print position

Log("Stop");

}

Наконец, мы сосредоточимся на том, как функция Loop управляет логикой стратегии и порядком. Если вы хотите более тщательно посмотреть, вы можете обратиться к комментариям в коде. Сначала определите, связаны ли транзакция CTP и сервер рынка; затем получите доступный баланс счета и количество недель; затем установите код сорта, который будет торговаться, вызвав официальную функцию FMZ SetQuantContractType, и можете использовать эту функцию для возвращения деталей торгового сорта; затем вызовите функцию GetDepth, чтобы получить данные о глубине текущего рынка. Глубинные данные включают: цену покупки, объем покупки, цену продажи, объем продажи и т. Д., и мы храним их с переменными, потому что они будут использоваться позже; Затем выведите эти данные в строку состояния порта, чтобы облегчить пользователю просмотр текущего состояния рынка; код выглядит следующим образом:

// Strategy logic and placing order

Bool Loop() {

If (exchange.IO("status") == 0) { // If the CTP and the quote server are connected

LogStatus(_D(), "Server not connect ...."); // Print information to the status bar

Sleep(1000); // Sleep 1 second

Return true;

}

If (_initBalance == 0) {

_initBalance = _C(exchange.GetAccount).Balance; // Get account balance

}

Auto day = getTradingWeekDay(); // Get the number of weeks

If (day != _tradingDay) {

_tradingDay = day;

_countCancel = 0;

}

// Set the futures contract type and get the contract specific information

If (_ct.is_null()) {

Log(_D(), "subscribe", Symbol); // Print the log

_ct = exchange.SetContractType(Symbol); // Set futures contract type

If (!_ct.is_null()) {

Auto obj = _ct["Commodity"]["CommodityTickSize"];

Int volumeMultiple = 1;

If (obj.is_null()) { // CTP

Obj = _ct["PriceTick"];

volumeMultiple = _ct["VolumeMultiple"];

_exchangeId = _ct["ExchangeID"];

} else { // Esunny

volumeMultiple = _ct["Commodity"]["ContractSize"];

_exchangeId = _ct["Commodity"]["ExchangeNo"];

}

If (obj.is_null() || obj <= 0) {

Panic("PriceTick not found");

}

If (_priceTick < 1) {

exchange.SetPrecision(1, 0); // Set the decimal precision of the price and the quantity of the order.

}

_priceTick = double(obj);

_toleratePrice = _priceTick * TolerateTick;

_ins = _ct["InstrumentID"];

Log(_ins, _exchangeId, "PriceTick:", _priceTick, "VolumeMultiple:", volumeMultiple); // print the log

}

Sleep(1000); // Sleep 1 second

Return true;

}

// Check orders and positions to set status

Auto depth = exchange.GetDepth(); // Get depth data

If (!depth.Valid) { // if no depth data is obtained

LogStatus(_D(), "Market not ready"); // Print status information

Sleep(1000); // Sleep 1 second

Return true;

}

_countTick++;

_preBook = _book;

_book.bidPrice = depth.Bids[0].Price; // "Buying 1" price

_book.bidAmount = depth.Bids[0].Amount; // "Buying 1" amount

_book.askPrice = depth.Asks[0].Price; // "Selling 1" price

_book.askAmount = depth.Asks[0].Amount; // "Selling 1" amount

// Determine the state of the port data assignment

If (_preBook.bidAmount == 0) {

Return true;

}

Auto st = getState(); // get the order data

// Print the port data to the status bar

LogStatus(_D(), _ins, "State:", st,

"Ask:", depth.Asks[0].Price, depth.Asks[0].Amount,

"Bid:", depth.Bids[0].Price, depth.Bids[0].Amount,

"Cancel:", _countCancel,

"Tick:", _countTick);

}

После того, как мы сделали так много, мы можем, наконец, размещение заказов. Перед торговлей, сначала мы судим текущее состояние позиции удержания программы (нет позиции удержания, длинные ордера позиции, короткие ордера позиции), здесь мы использовали если... иначе если... иначе если логический контроль. Они очень просты, Если нет позиции удержания, позиция будет открыта в соответствии с логическим условием. Если есть позиция удержания, позиция будет закрыта в соответствии с логическим условием. Для того, чтобы облегчить всем понимание, мы используем три абзаца, чтобы объяснить логику, Для части открытия позиции:

Сначала объявляем булевую переменную, мы используем ее для управления закрывающей позицией; далее нам нужно получить информацию о текущем счете и записать стоимость прибыли, затем определить статус ордера на вывод средств, если количество выводов превышает установленный максимум, напечатать соответствующую информацию в журнале; затем вычислить абсолютное значение текущей разницы цены предложения и предложения, чтобы определить, есть ли более 2 прыжков между текущей ценой предложения и ценой спроса.

Далее мы получаем

Bool forceCover = _countRetry >= _retryMax; // Boolean value used to control the number of closings

If (st == STATE_IDLE) { // if there is no holding position

If (_holdAmount > 0) {

If (_countRetry > 0) {

_countLoss++; // failure count

} else {

_countWin++; // success count

}

Auto account = exchange.GetAccount(); // Get account information

If (account.Valid) { // If get account information

LogProfit(_N(account.Balance+account.FrozenBalance-_initBalance, 2), "Win:", _countWin, "Loss:", _countLoss); // Record profit value

}

}

_countRetry = 0;

_holdAmount = 0;

// Judging the status of withdrawal

If (_countCancel > _cancelMax) {

Log("Cancel Exceed", _countCancel); // Print the log

Return false;

}

Bool canDo = false; // temporary variable

If (abs(_book.bidPrice - _book.askPrice) > _priceTick * 1) { // If there is more than 2 hops between the current bid and ask price

canDo = true;

}

If (!canDo) {

Return true;

}

Auto bidPrice = depth.Bids[0].Price; // Buying 1 price

Auto askPrice = depth.Asks[0].Price; // Selling 1 price

Auto bidAmount = 1.0;

Auto askAmount = 1.0;

If (_preBook.bidPrice > _book.bidPrice && _book.askAmount < _book.bidAmount) { // If the previous buying price is greater than the current buying price and the current selling volume is less than the buying volume

bidPrice += _priceTick; // Set the opening long position price

bidAmount = 2; // set the opening long position volume

} else if (_preBook.askPrice < _book.askPrice && _book.bidAmount < _book.askAmount) { // If the previous selling price is less than the current selling price and the current buying volume is less than the selling volume

askPrice -= _priceTick; // set the opening short position volume

askAmount = 2; // set the opening short position volume

} else {

Return true;

}

Log(_book.bidPrice, _book.bidAmount, _book.askPrice, _book.askAmount); // Print current market data

exchange.SetDirection("buy"); // Set the order type to buying long

exchange.Buy(bidPrice, bidAmount); // buying long and open position

exchange.SetDirection("sell"); // Set the order type to selling short

exchange.Sell(askPrice, askAmount); // short sell and open position

}

Далее мы поговорим о том, как закрыть длинную позицию, сначала установить тип ордера в соответствии с текущим статусом позиции, а затем получить цену

Else if (st == STATE_HOLD_LONG) { // if holding long position

exchange.SetDirection((_holdType == PD_LONG && _exchangeId == "SHFE") ? "closebuy_today" : "closebuy"); // Set the order type, and close position

Auto sellPrice = depth.Asks[0].Price; // Get "Selling 1" price

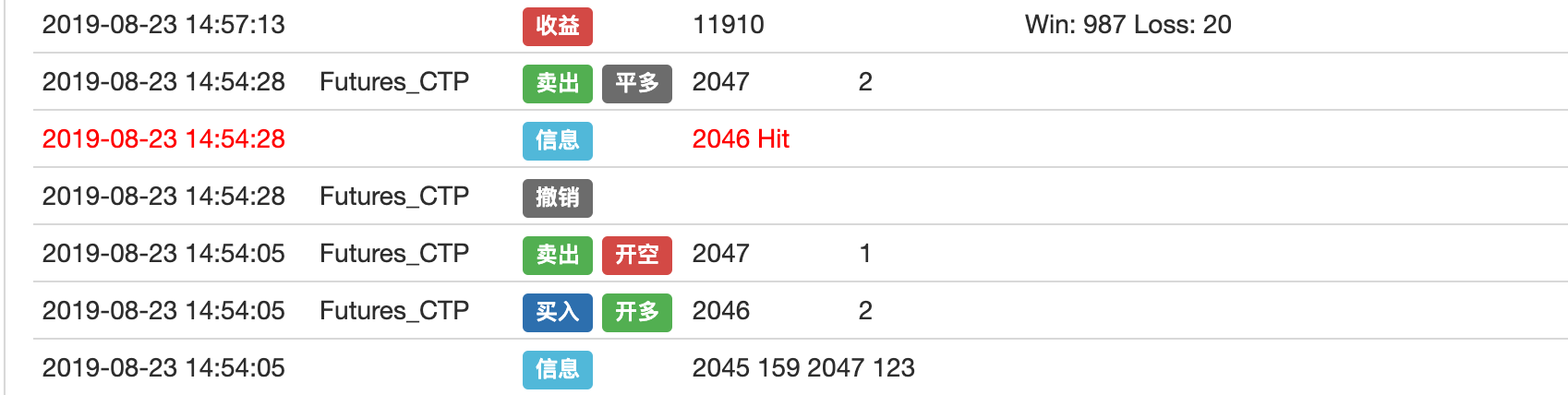

If (sellPrice > _holdPrice) { // If the current "selling 1" price is greater than the long position opening price

Log(_holdPrice, "Hit #ff0000"); // Print long position opening price

sellPrice = _holdPrice + ProfitTick; // Set closing long position price

} else if (sellPrice < _holdPrice) { // If the current "selling 1" price is less than the long position opening price

forceCover = true;

}

If (forceCover) {

Log("StopLoss");

}

_coverId = exchange.Sell(forceCover ? depth.Bids[0].Price : sellPrice, _holdAmount); // close long position

If (!_coverId.Valid) {

Return false;

}

}

Наконец, давайте посмотрим, как закрыть короткую позицию. Принцип противоположный вышеупомянутой закрывающей длинной позиции. Во-первых, в соответствии с текущим состоянием позиции, установите тип ордера, а затем получите цену

Else if (st == STATE_HOLD_SHORT) { // if holding short position

exchange.SetDirection((_holdType == PD_SHORT && _exchangeId == "SHFE") ? "closesell_today" : "closesell"); // Set the order type, and close position

Auto buyPrice = depth.Bids[0].Price; // Get "buying 1" price

If (buyPrice < _holdPrice) { // If the current "buying 1" price is less than the opening short position price

Log(_holdPrice, "Hit #ff0000"); // Print the log

buyPrice = _holdPrice - ProfitTick; // Set the close short position price

} else if (buyPrice > _holdPrice) { // If the current "buying 1" price is greater than the opening short position price

forceCover = true;

}

If (forceCover) {

Log("StopLoss");

}

_coverId = exchange.Buy(forceCover ? depth.Asks[0].Price : buyPrice, _holdAmount); // close short position

If (!_coverId.Valid) {

Return false;

}

}

Выше приведен полный анализ этой стратегии.https://www.fmz.com/strategy/163427) для копирования полного исходного кода стратегии без настройки среды бэкстеста на FMZ Quant.

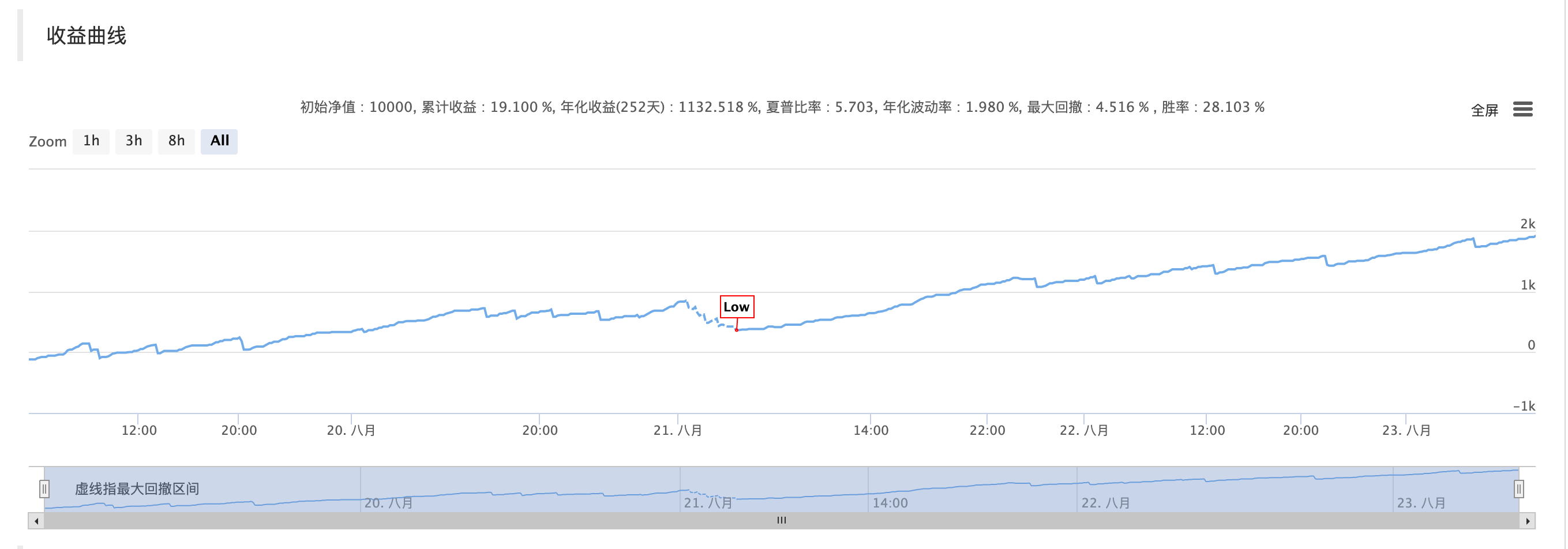

Результаты обратных испытаний

Логика торговли

Заявление о стратегии

Для того, чтобы удовлетворить любопытство высокочастотного трейдинга и более четко увидеть результаты, комиссия за транзакцию в среде обратного теста этой стратегии устанавливается на 0, что приводит к простой логике быстрой скорости. если вы хотите покрыть комиссию за транзакцию, чтобы достичь прибыльности на реальном рынке. Необходима дополнительная оптимизация. Например, использование потока заказов для проведения краткосрочного прогнозирования для улучшения выигрышной ставки, плюс возврат валютных сборов, Для достижения устойчивой прибыльной стратегии существует много книг о высокочастотном трейдинге. Я надеюсь, что каждый может больше думать и идти на реальный рынок, а не просто оставаться на принципе.

О нас

FMZ Quant - это чисто технологическая команда, которая предоставляет высокоэффективный доступный механизм бэкстеста для любителей количественной торговли. Наш механизм бэкстеста имитирует реальный обмен, а не простое совпадение цен. Мы надеемся, что пользователи смогут воспользоваться преимуществами платформы, чтобы лучше использовать свои собственные способности.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)