Таблица арбитража товарных фьючерсов и спотов на основе фундаментальных данных FMZ

Автор:Доброта, Создано: 2020-06-17 10:59:26, Обновлено: 2023-11-01 20:28:10

Резюме

Некоторые люди могут быть не знакомы со словом

Что такое арбитраж

На рынке товарных фьючерсов, теоретически, цена контракта Apple, поставленного в мае минус цена контракта Apple, поставленного в октябре, должна быть близкой к нулю или стабильной в пределах определенного ценового диапазона.

Но в любом случае, разница в цене в конечном итоге вернется к определенному диапазону цен, тогда, если разница в цене больше этого диапазона, продать короткий майский контракт, и купить длинный октябрьский контракт в то же время, короткий разницу, чтобы получить прибыль; если разница в цене меньше этого диапазона, купить длинный майский контракт, в то же время продать короткий октябрьский контракт, получить прибыль от покупки длинного спреда. Это межвременный арбитраж путем покупки и продажи одного и того же сорта, но разных месяцев доставки.

Кроме межвременного арбитража, существует межрыночный арбитраж, такой как покупка сои из стран-экспортеров при продаже сои из стран-импортеров, или продажа сои из стран-экспортеров и импорт сои из стран-импортеров; покупка сырья, железной руды вверх по течению и продажа готовой нитки вниз по течению Сталь, или продажа сырья вверх по течению железной руды при покупке арбитража готовой арматуры вниз по течению и т.д.

Что такое фьючерсы и споты арбитраж

Хотя вышеуказанные методы арбитража буквально

Основной принцип арбитража

- Спрод = цена фьючерсов - цена спота

Самая большая особенность арбитража

Рыночные фьючерсы и споты арбитражный канал

Проще говоря, наиболее сложным звеном является спотовая торговля товарами, которая включает в себя ряд вопросов, таких как складские квитанции, налогообложение и так далее. Прежде всего, нужна компания, связанная с объемом инвестиций. Если это фьючерсный счет арбитража доставки контрактов, это должно быть юридическое лицо. Если необходима двойная арбитража закрытых позиций, необходим надежный канал продаж. Существует много веб-сайтов спотовой торговли в Интернете.

Следует отметить, что спотовые сделки обычно имеют налог на добавленную стоимость от 17% до 20%, поэтому если это двойной арбитраж закрытой позиции, вам нужно коротко фьючерсы от 1,2 до 1,25 раз после покупки спота. В случае арбитража контракта доставки, вам нужно коротко столько же фьючерсов после покупки спота, и вы также должны учитывать расходы на сборы за транзакции, транспортировку и склады. Конечно, предпосылкой всего этого является то, что текущий спред цен достаточно велик и есть достаточно границ.

Кроме того, из-за наличия золота (T + D) на Шанхайской золотой бирже текущий арбитраж в золотое время может быть не только положительным арбитражем, но и операцией обратного арбитража без лизинга золота.

Как получить данные о спотовых и спредах

В Интернете существует множество типов спотовых и спредовых данных, большинство из которых представлены в виде таблиц, которые, очевидно, не подходят для анализа и оценки рынка.FMZ.COMДля получения оптовой цены на товарные фьючерсы (SPD) используются фундаментальные данные, включая данные спота и данные спреда.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

Возврат результата

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

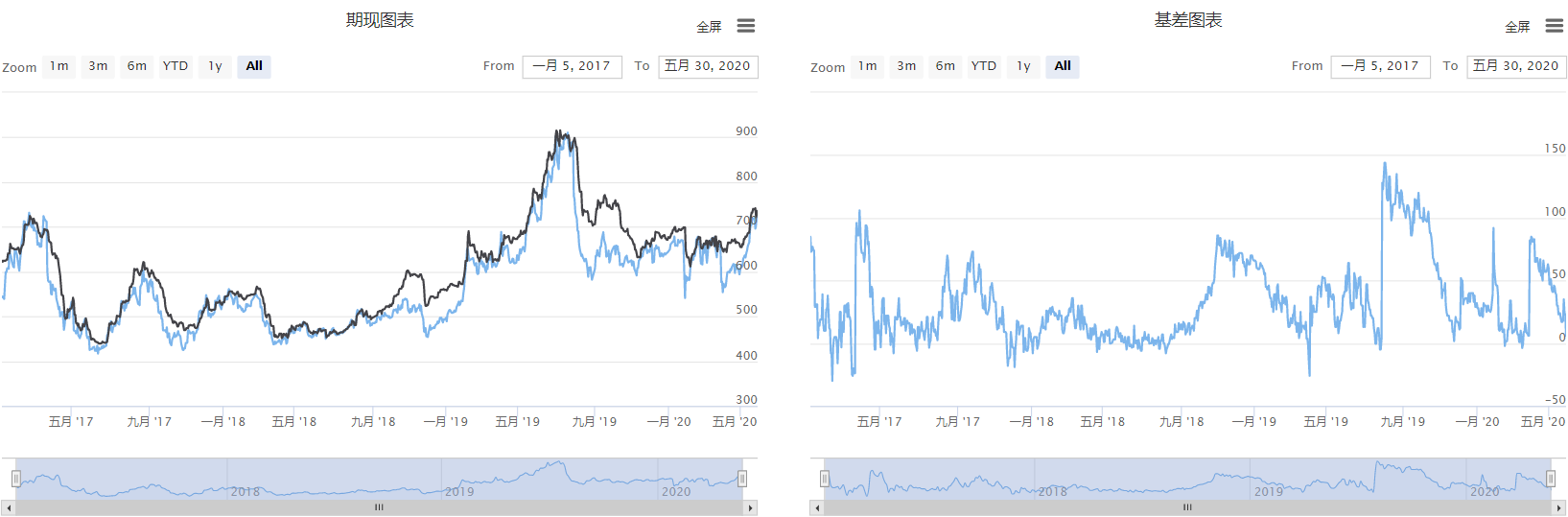

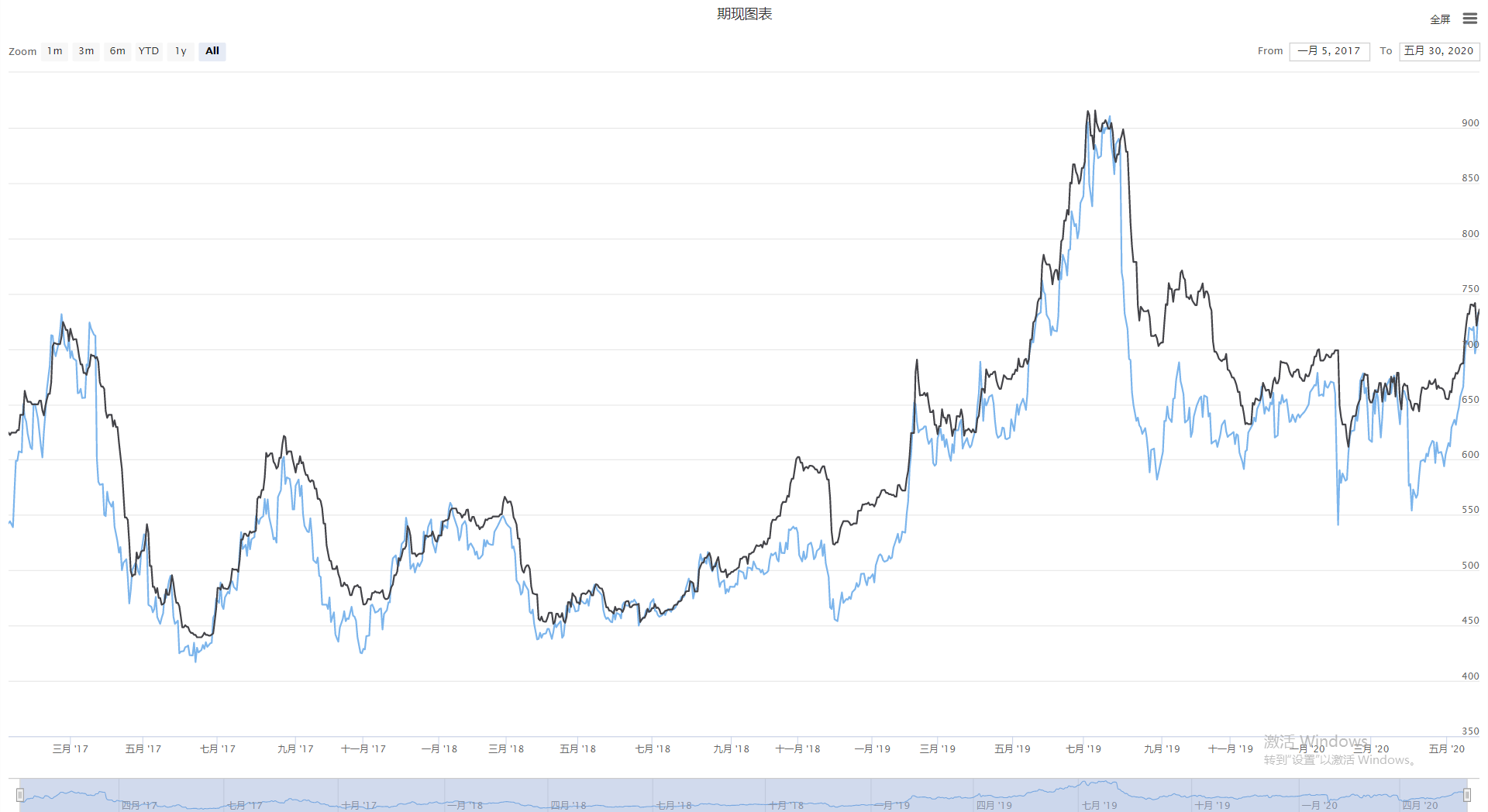

Внедрение спотовых и спредовых графиков

Давайте воспользуемся платформой FMZ для количественного определения и реализации спотовых цен и спредов в виде графиков.FMZ.COM), нажмите

Шаг 1: Составление стратегии

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

Стратегическая рамка имеет две функции:mainФункция является входом в стратегию,mainФункция - это предварительная обработка перед торговлей, программа начнет сmainфункция, а затем ввести бесконечный режим петли, неоднократно выполнятьonTickФункция,onTickФункция - это основная функция стратегии. В основном выполнять основной код.

Шаг 2: Добавление функции графика

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

В рамках этой стратегии созданы в общей сложности 2 диаграммы, расположенные бок о бок.cfgAслева - текущий график, включающий цены на фьючерсы и спотовые цены, иcfgBНа правой стороне расположен диаграмма распространения. Затем вызвать платформу FMZ встроенный в Python библиотека чертежей линий для создания объекта диаграмма. Наконец, данные в диаграмме обновляются в режиме реального времени вonTick function.

Шаг 3: Получить данные

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

В общей сложности, нам нужно получить три вида данных: цена фьючерса, спотовая цена и цена спреда.SetContractTypeФункция для прямого подписки на символ фьючерса, а затем использоватьGetRecordsДля цен спота и спреда вы можете использовать метод, представленный ранее, использоватьGetDataФункция для вызова кода основных данных и возвращения словарных данных, содержащих часовую метку.

Дисплей диаграммы

Получите полный код стратегии

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

Полная стратегия опубликована на платформе FMZ (FMZ.COM) можно использовать непосредственно по ссылке ниже.

https://www.fmz.com/strategy/211941

Конец

Арбитраж не так сложен, как представляется. Он не требует слишком больших знаний финансовой теории, а также не требует слишком сложных математических или статистических моделей. Арбитраж по существу заключается в получении прибыли от необоснованной цены до разумной доходности. Условия рынка меняются каждый год. Для трейдеров лучше не копировать исторические данные в настоящее время, а комбинировать текущие данные, чтобы изучить, является ли спред цен разумным.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)