Стратегия покупки победителей версии Python

Автор:Лидия., Создано: 2022-12-22 22:04:41, Обновлено: 2023-09-20 09:22:41

Стратегия покупки победителей версии Python

Стратегия тренда обычно использует различные индикаторы для оценки направления рынка и использует результаты сравнения различных индикаторов в качестве торговых сигналов. Таким образом, неизбежно использовать параметры и рассчитывать индикаторы. Теперь, когда параметры используются, будет подходящая ситуация. На некоторых рынках стратегия работает очень хорошо, но если вам не повезло, и рыночная тенденция очень недружественна к текущим параметрам, стратегия может работать очень плохо. Поэтому я считаю, что чем проще дизайн стратегии, тем лучше. Эта стратегия будет более надежной. Сегодня мы поделимся стратегией тренда без индикаторов. Код стратегии очень прост, всего 40 строк.

Код стратегии:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "Ticker:", ticker, "\n", "Account information:", acc)

Sleep(500)

Простой анализ стратегии

Принцип стратегии очень прост. Он не использует никаких индикаторов, он использует только текущую цену в качестве основы транзакции.ratioдля управления пусковым механизмом открытия.

Начинаю стрелять:

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Используйте текущую цену для сравнения с базовой ценой.ratio * 100%, запустить приказ и ожидать длинные приказы.

После размещения заказа базовая цена обновляется до текущей цены.

Снижение ордера:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

Принцип короткого направления остается тем же. Текущая цена используется для сравнения базовой цены. Когда текущая цена меньше базовой цены, а цена превышает ratio * 100%'

Количество заказов каждого заказа:ratio * 100%доступной стоимости фонда.

Выполнение заказа, если только рассчитанное количество заказа не превышает минимальное количество торговлиminStocksустановленный параметром.

Таким образом, стратегия следует за изменениями цены, чтобы купить победителей.

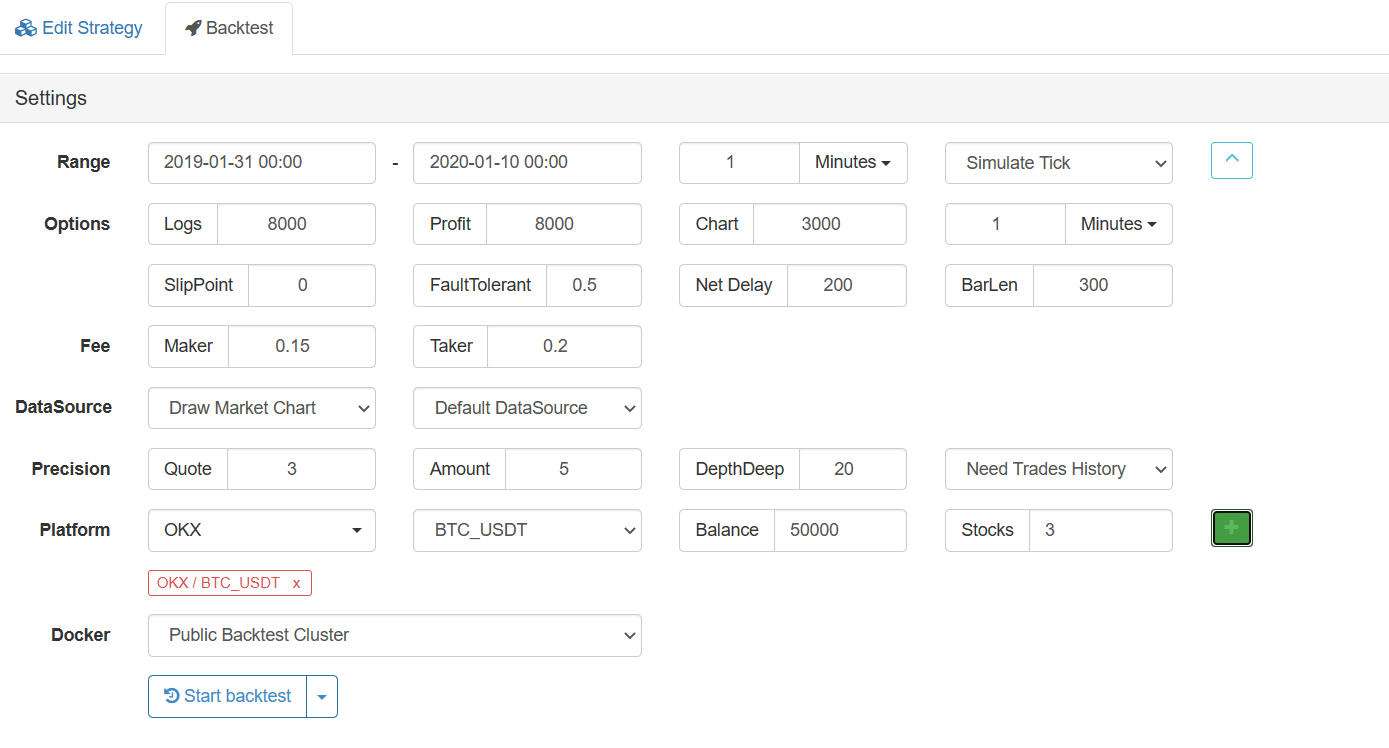

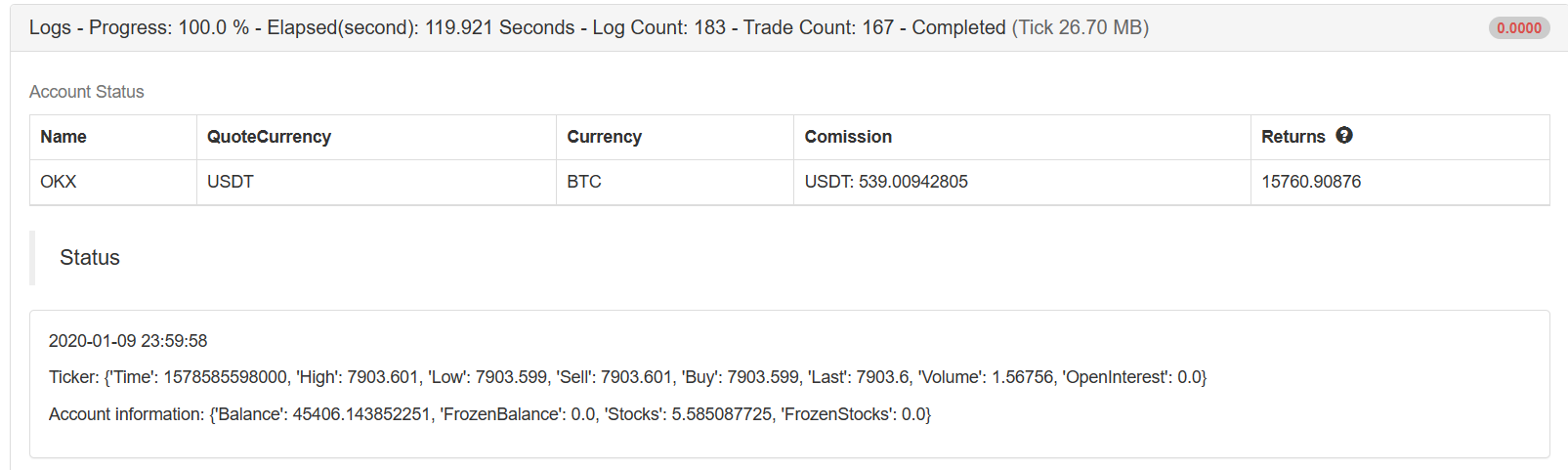

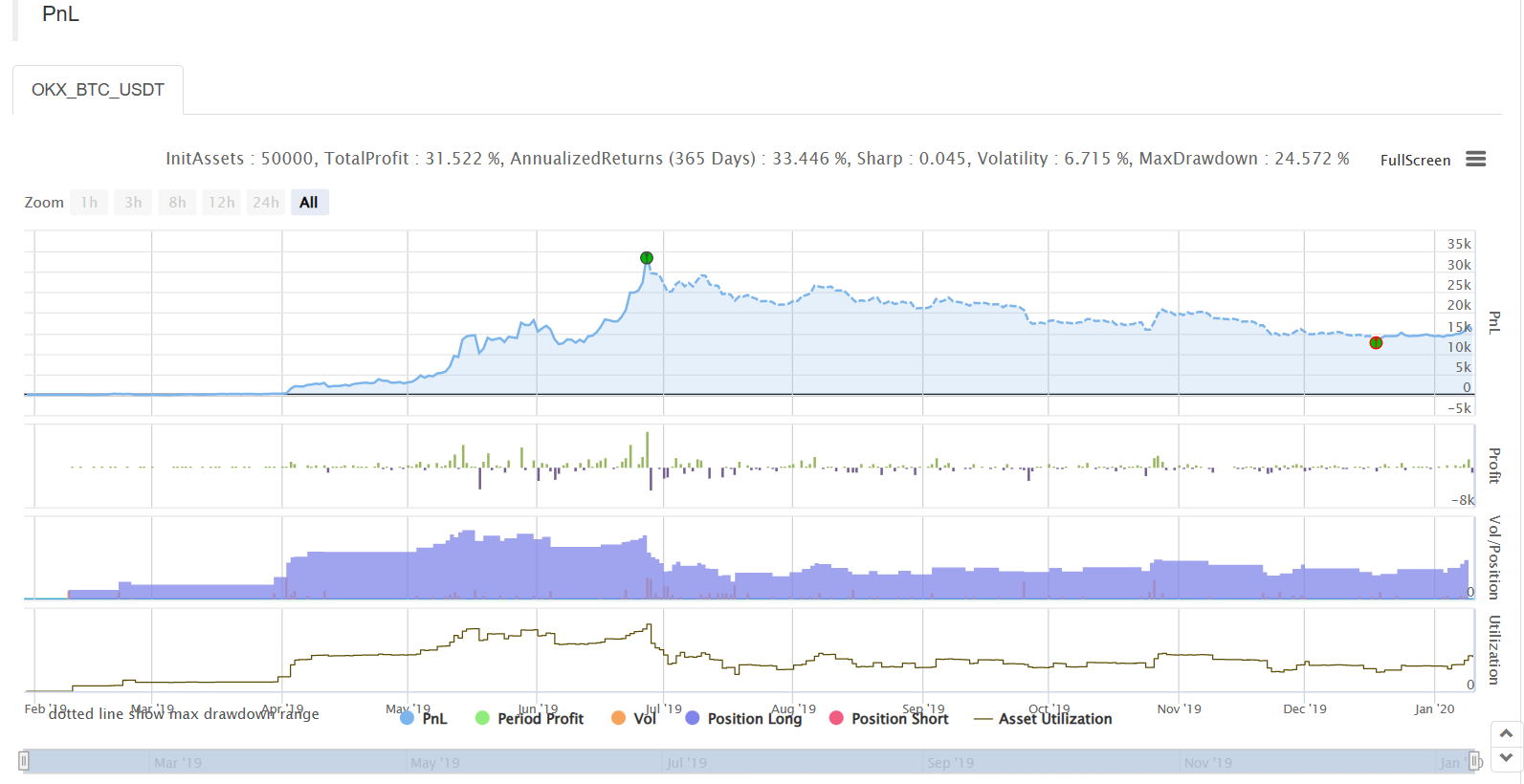

Обратный тест

Временный диапазон обратного тестирования составляет около одного года.

Результаты работы:

Недавно некоторые пользователи сказали, что стратегий Python мало. Позже я поделюсь еще стратегиями, написанными в Python. Код стратегии также очень прост, что очень подходит для количественных начинающих. Адрес стратегии:https://www.fmz.com/strategy/181185

Если вы заинтересованы, вы можете оптимизировать и обновить его.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)