Количественная стратегия торговли с использованием взвешенного индекса объема торговли

Автор:Лидия., Создано: 2023-01-18 14:06:08, Обновлено: 2023-09-20 10:14:56

Количественная стратегия торговли с использованием взвешенного индекса объема торговли

Каков весовой индекс объема торговли?

Объемный взвешенный индекс - это инвестиционный индекс, в котором каждая инвестиция влияет на индекс пропорционально объему торговли каждой из своих инвестиционных целей. Добавьте объем торговли каждой инвестиции в индекс и делите его на общие инвестиции, чтобы определить стоимость индекса. Инвестиции с более высоким объемом торговли придадут больше веса, чем инвестиции с более низким объемом торговли, поэтому это будет более показательным показателем эффективности индекса.

Подробное объяснение индекса, взвешенного по объему торговли

В индексе, взвешенном по объему торговли, влияние инвестиций от 110 до 120 долларов на индекс будет больше, чем у инвестиций от 10 до 20 долларов. Даже если эти увеличения не такие большие, как при низких ценах, инвестиции с высоким объемом торговли будут иметь большее влияние на индекс или общее направление.

Например, Dow Jones Industrial Average (DIJA) является одной из самых популярных инвестиций, взвешенных по объему торговли, состоящей из 30 различных инвестиций или компонентов.

Другие взвешенные индексы

В дополнение к весовому индексу объема торговли, другие основные типы взвешенных индексов включают весовой индекс стоимости и невесомый индекс. Для весовых индексов стоимости, таких как в серии стратегических индексов MSCI, число выпущенных инвестиционных целей является фактором. Чтобы определить вес каждой инвестиционной цели в весовом весовом индексе, объем торговли инвестиционной цели умножается на количество выпущенных инвестиционных целей. Например, если Инвестиция А имеет 5 000 000 выпущенных акций и объем торговли составляет 15 долларов, ее вес в индексе составляет 750 000 000 долларов. Если объем торговли Инвестиции В составляет 30 долларов, но было выпущено только 1 000 000 акций, ее вес составляет 30 000 000 долларов. Поэтому в весовом весовом индексе Инвестиция А будет более показательным для изменения индекса, чем инвестиционный индекс В.

В невесомым индексе все инвестиции имеют одинаковое влияние на индекс, независимо от их объема инвестиций или объема торговли. Любое изменение объема в индексе основано на процентном отношении доходности каждого компонента. Например, если Инвестиция А увеличивается на 30%, Инвестиция В увеличивается на 20%, Инвестиция С увеличивается на 10%, а индекс увеличивается на 20%, или 30+20+10/3, то есть количество инвестиционных целей в индексе.

Другим типом взвешенного индекса является взвешенный индекс рыночной стоимости, в котором доля каждой инвестиционной цели основана на рыночной стоимости выпущенной инвестиционной цели.

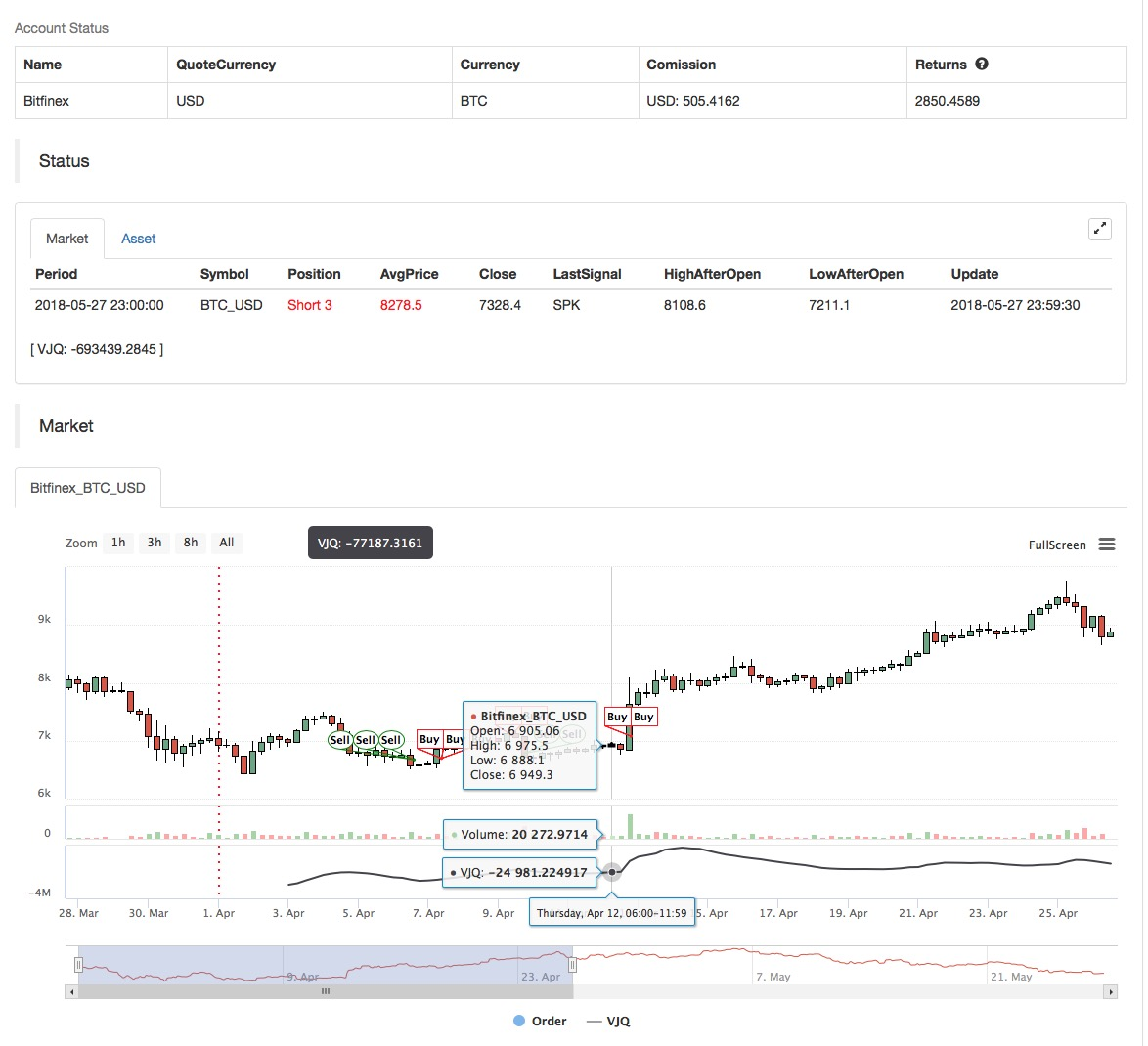

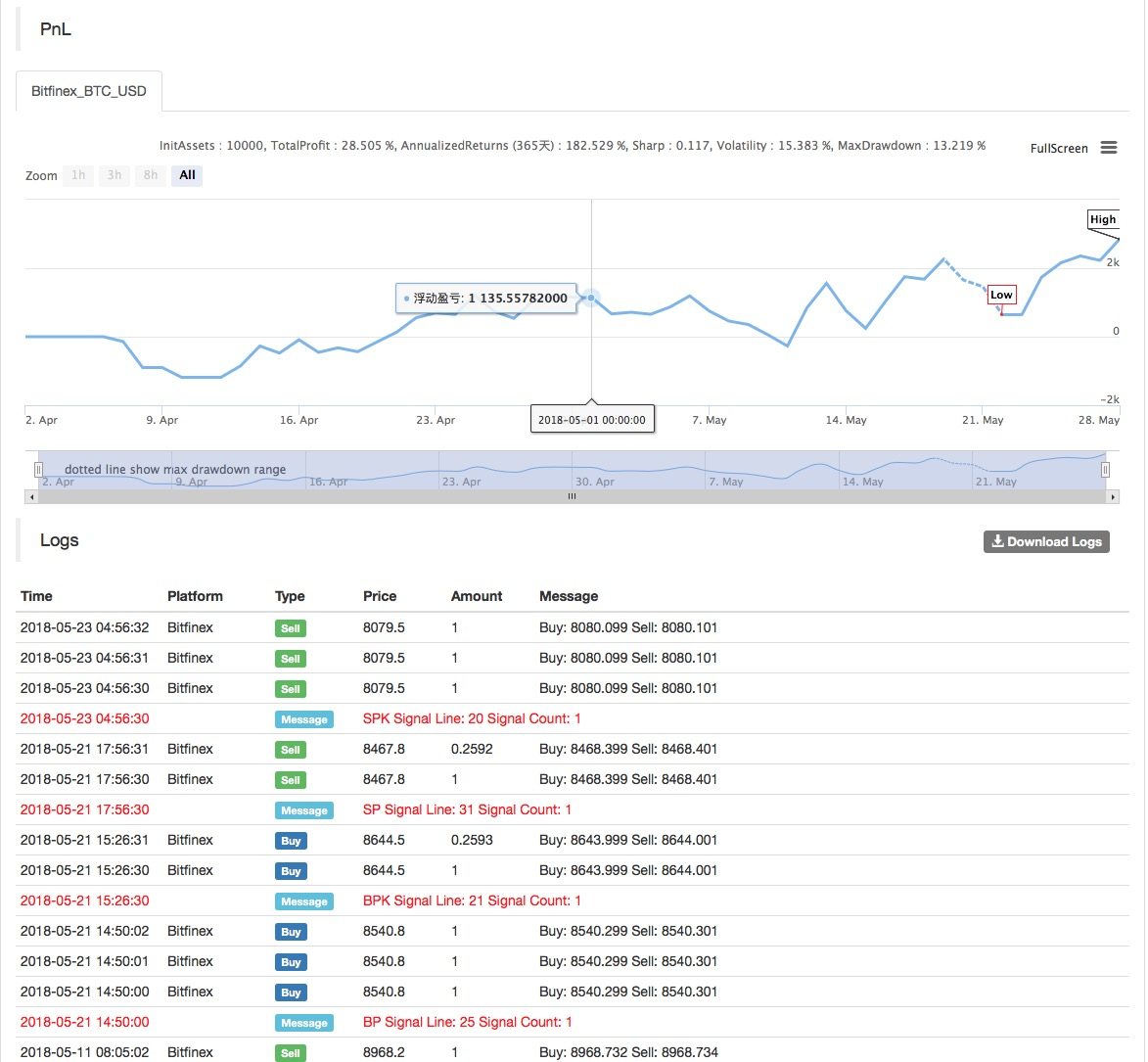

Применение стратегии индекса с взвешенным объемом торгов на платформе FMZ Quant

Основываясь на вышеуказанных базовых концепциях, мы имеем общее понимание основного принципа и механизма работы этой стратегии. Далее мы будем развертывать ее на платформе FMZ Quant для реализации этой стратегии на рынке цифровой валюты.

- Период данных: несколько периодов

- Цель обратного тестирования: фьючерсы OKEX

- Тип контракта: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Для получения исходного кода стратегии обратитесь:https://www.fmz.com/strategy/128125.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)