Динамическая стратегия коррекции Фибоначчи

Обзор

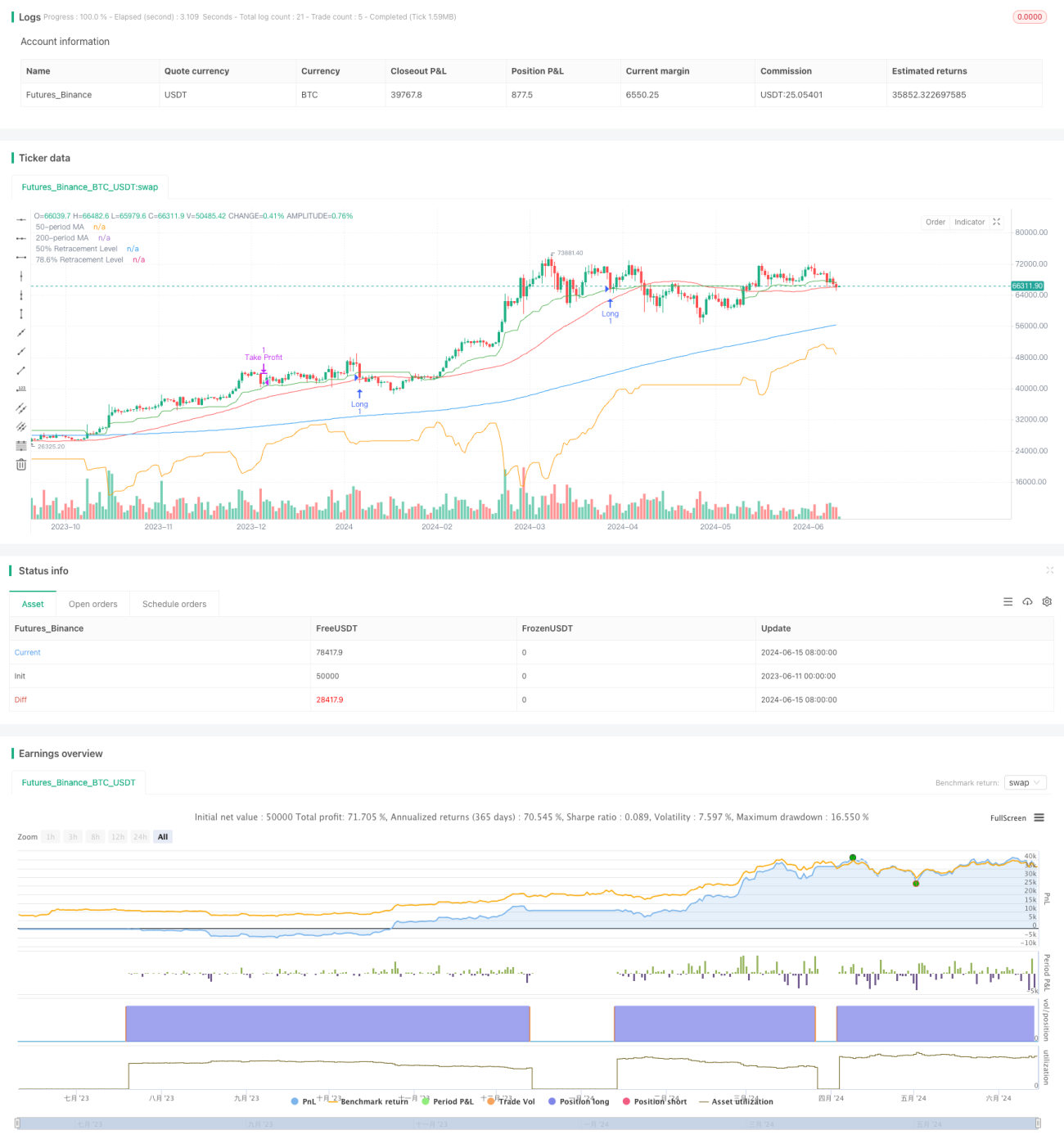

Данная стратегия основана на уровнях коррекции Фибоначчи и скользящих средних и направлена на捕捉 возможностей коррекции в рамках тренда. Она определяет уровни коррекции Фибоначчи путем расчета максимальных и минимальных цен за различные периоды и использует скользящие средние для подтверждения направления тренда. Стратегия рассматривает вход в длинную позицию только при условии, что цена находится выше долгосрочной и среднесрочной скользящих средних, и совершает сделки при откате цены к ключевым уровням Фибоначчи.

Принцип стратегии

Основной принцип стратегии заключается в использовании уровней коррекции Фибоначчи и скользящих средних для выявления потенциальных точек входа. Сначала рассчитываются долгосрочная (200 периодов) и среднесрочная (50 периодов) простые скользящие средние (SMA) для определения общего направления тренда. Далее вычисляются максимальные и минимальные цены за 21, 50 и 9 периодов, и на их основе рассчитываются соответствующие уровни коррекции Фибоначчи. Уровень коррекции 50% определяется как среднее значение средних точек коррекции по трем периодам. Уровень коррекции 78,6% рассчитывается на основе разницы между средними максимальными и средними минимальными ценами по этим периодам.

Стратегия входит в длинную позицию только при выполнении следующих условий: цена выше 200-периодной и 50-периодной скользящих средних, и цена меньше или равна уровню коррекции 50%. После входа уровень тейк-профита определяется как средняя цена открытия плюс произведение разницы между средней ценой открытия и уровнем коррекции 78,6% на коэффициент риск/прибыль. Уровень стоп-лосса определяется как уровень коррекции 78,6%. При достижении ценой уровня тейк-профита или стоп-лосса стратегия выходит из длинной позиции.

Преимущества стратегии

- Подтверждение тренда: стратегия использует долгосрочные и среднесрочные скользящие средние для подтверждения общего направления тренда, что помогает избежать торговли против тренда.

- Динамические уровни коррекции: путем расчета максимальных и минимальных цен за различные периоды (21, 50 и 9 периодов) стратегия динамически корректирует ключевые уровни коррекции Фибоначчи, адаптируясь к различным рыночным условиям.

- Управление рисками: стратегия использует предопределенное соотношение риска и прибыли для определения уровней тейк-профита и стоп-лосса, что способствует управлению рисками и оптимизации потенциальной доходности.

- Визуальная помощь: стратегия отображает на графике скользящие средние и ключевые уровни коррекции Фибоначчи, предоставляя трейдеру четкие визуальные ориентиры, что помогает принимать обоснованные торговые решения.

Риски стратегии

- Задержка входа: в условиях быстро меняющегося рынка ожидание отката цены к ключевым уровням Фибоначчи может привести к упущению наилучших точек входа.

- Ложные сигналы: в некоторых случаях цена может краткосрочно пробить ключевые уровни Фибоначчи, но быстро восстановиться, создавая ложные торговые сигналы.

- Разворот тренда: стратегия показывает наилучшие результаты на трендовых рынках. При развороте тренда стратегия может понести убытки.

- Чувствительность к параметрам: эффективность стратегии в значительной степени зависит от выбранных параметров, таких как длина скользящих средних и периоды коррекции Фибоначчи. Неправильный выбор параметров может привести к неоптимальным результатам.

Направления оптимизации стратегии

- Динамическая оптимизация параметров: внедрение адаптивных механизмов для динамической корректировки параметров стратегии, таких как длина скользящих средних и периоды коррекции Фибоначчи, в соответствии с изменяющимися рыночными условиями.

- Мультитаймфреймовый анализ: комбинирование анализа на нескольких временных интервалах для получения более полного представления о рынке и подтверждения торговых сигналов.

- Улучшение управления рисками: внедрение более продвинутых методов управления рисками, таких как корректировка размера позиции на основе волатильности или трейлинг-стоп, для лучшей защиты капитала и управления торговыми рисками.

- Комбинация индикаторов: объединение других технических индикаторов (например, RSI или стохастического осциллятора) с существующими скользящими средними и уровнями коррекции Фибоначчи для повышения точности и надежности торговых сигналов.

Заключение

«Динамическая стратегия коррекции Фибоначчи» представляет собой подход к торговле, основанный на техническом анализе, направленный на использование уровней коррекции Фибоначчи и скользящих средних для выявления потенциальных точек входа на трендовых рынках. Путем динамического расчета ключевых уровней коррекции и подтверждения направления тренда стратегия предоставляет трейдеру структурированный метод управления рисками и оптимизации доходности. Несмотря на свои преимущества, стратегия имеет определенные риски и ограничения. Оптимизация параметров, усиление управления рисками и комбинирование с другими техническими индикаторами могут дополнительно повысить эффективность и устойчивость стратегии. В целом, «Динамическая стратегия коррекции Фибоначчи» предлагает перспективную основу для трейдеров, стремящихся использовать инструменты технического анализа.

- 1