Количественная стратегия с комбинированием динамического канала Дончиана и простой скользящей средней

Обзор

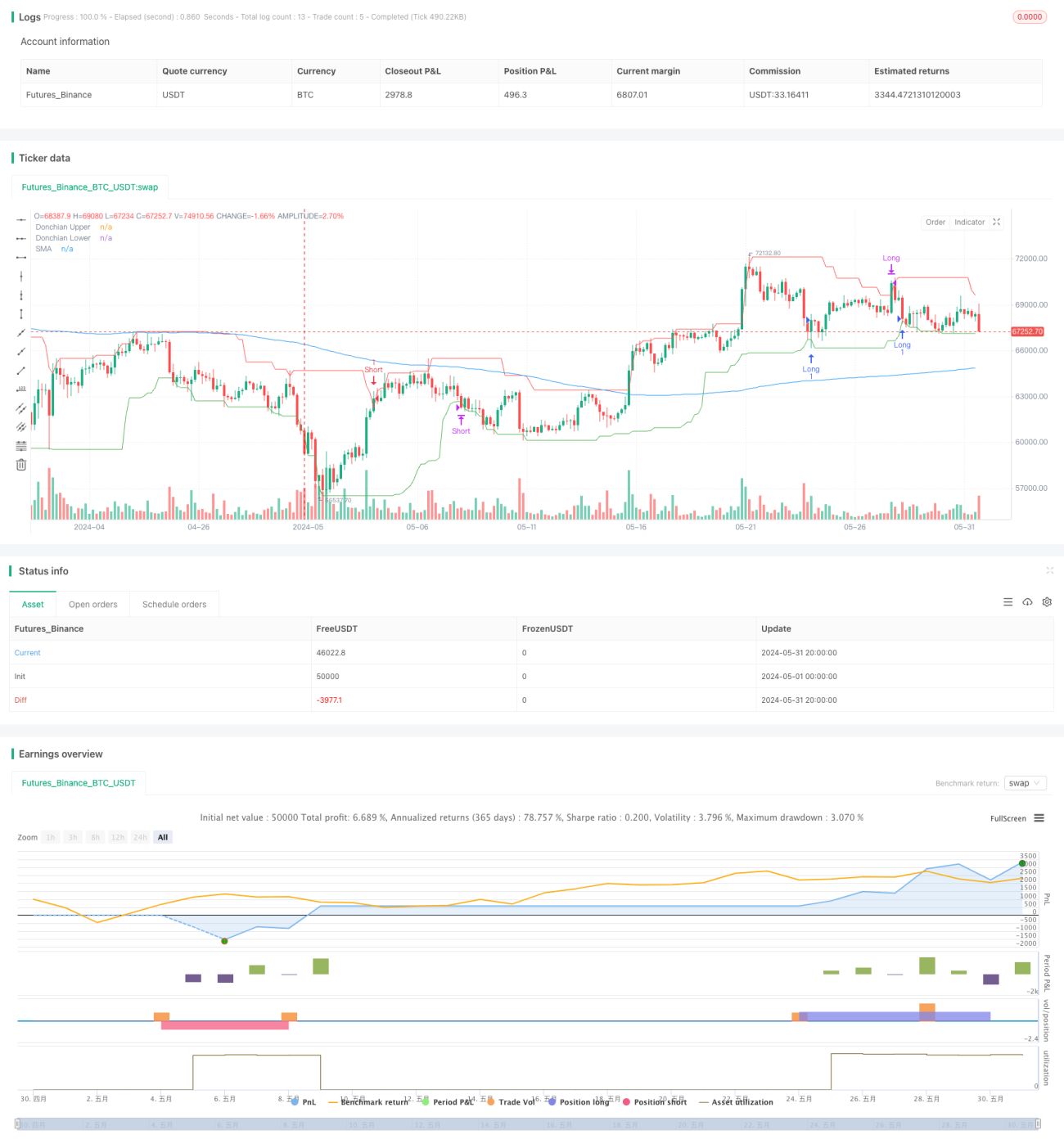

Эта стратегия объединяет два технических индикатора: каналы Дончиана и простую скользящую среднюю. Когда цена пробивает нижнюю полосу канала Дончиана и находится выше простой скользящей средней, открывается длинная позиция. Когда цена пробивает верхнюю полосу канала Дончиана и находится ниже простой скользящей средней, открывается короткая позиция. Длинная позиция закрывается, когда цена касается верхней полосы канала Дончиана. Короткая позиция закрывается, когда цена касается нижней полосы канала Дончиана. Эта стратегия подходит для рынков с сильным трендом.

Принципы стратегии

- Рассчитываются верхняя и нижняя полосы канала Дончиана. Верхняя полоса канала Дончиана — это максимальная цена за последние n периодов, нижняя полоса — минимальная цена за последние n периодов.

- Рассчитывается простая скользящая средняя. Простая скользящая средняя — это среднее арифметическое цен закрытия за последние m периодов.

- Открытие длинной позиции: когда цена ниже нижней полосы канала Дончиана и цена закрытия выше простой скользящей средней, открывается длинная позиция.

- Открытие короткой позиции: когда цена выше верхней полосы канала Дончиана и цена закрытия ниже простой скользящей средней, открывается короткая позиция.

- Закрытие длинной позиции: когда цена касается верхней полосы канала Дончиана, длинная позиция закрывается.

- Закрытие короткой позиции: когда цена касается нижней полосы канала Дончиана, короткая позиция закрывается.

Преимущества стратегии

- Сочетание двух рыночных элементов: тренда и волатильности. Простая скользящая средняя улавливает тренд, а канал Дончиана — волатильность, что позволяет хорошо использовать возможности откатов в трендовом движении.

- Четкие условия для фиксации прибыли, что помогает своевременно зафиксировать прибыль. Длинные и короткие позиции закрываются при касании ценой верхней и нижней полос канала Дончиана соответственно, что позволяет своевременно закрыть прибыльные позиции до разворота тренда.

- Малое количество параметров, что упрощает оптимизацию. Эта стратегия имеет всего три параметра: период канала Дончиана, смещение и период простой скользящей средней, что облегчает оптимизацию.

Риски стратегии

- Частая торговля. Эта стратегия имеет высокую частоту открытия и закрытия позиций, что в условиях высоких торговых издержек может снизить доходность. Можно уменьшить количество сделок, слегка ослабив условия открытия позиций или увеличив временной интервал.

- Плохая работа на боковом рынке. При неясном тренде стратегия может понести значительные убытки. Можно использовать индикаторы статистической волатильности для идентификации бокового рынка и приостановить стратегию.

- Недостаточная стабильность параметров. Для разных инструментов и таймфреймов оптимальные параметры могут сильно различаться, стабильность параметров оставляет желать лучшего, и реальная торговля может показать результаты хуже, чем бэктестинг. Необходимо провести достаточное вневыборочное тестирование и анализ чувствительности, чтобы подтвердить робастность параметров.

Направления оптимизации стратегии

- Добавление необязательных условий открытия позиций в сочетании с другими индикаторами, например, требование, чтобы ADX индикатора DMI превышал определенный порог, или открытие длинной позиции только при выходе RSI из зоны перепроданности, что повышает процент успешных сделок.

- Использование динамической линии фиксации прибыли вместо фиксированной линии канала Дончиана для реализации функции трейлинга прибыли. Например, длинная позиция после касания верхней полосы канала Дончиана может быть закрыта по линии ATR или линии SAR.

- Динамическая корректировка периода канала Дончиана в зависимости от уровня волатильности: сокращение периода в условиях высокой волатильности и увеличение периода в условиях низкой волатильности. Это помогает адаптироваться к разным рыночным условиям.

Заключение

Стратегия, объединяющая динамический канал Дончиана и простую скользящую среднюю, представляет собой простую и удобную в использовании основу для количественной торговой стратегии. Она строит логику открытия и закрытия позиций с двух точек зрения: следования за трендом и пробоя волатильности, и подходит для инструментов с сильным трендом. Однако стратегия показывает плохие результаты на рынках с частыми колебаниями, а робастность параметров средняя. Можно повысить адаптивность и устойчивость стратегии за счет введения дополнительных условий открытия позиций, динамической фиксации прибыли и механизмов адаптации параметров. В целом, эта стратегия может служить базовой основой, на которой можно вносить дальнейшие модификации и улучшения для создания более продвинутых количественных стратегий.

- 1